2019年10月より、消費税率10%への引上げが決定しました。それと同時に、低所得者層へ配慮する観点から「軽減税率制度」を実施する事も決まりました。それによって何が変わり、どんな影響があるのでしょうか?今のうちから準備しておかなければいけないことが数多くあります。軽減税率対策補助金が始まってから、補助内容や概要が都度変わっている状況です。その状況に応じてここでは、最新の情報を常に更新してまいります。(更新日:2019年6月21日)

この記事の目次

1. 消費税軽減税率制度って何?

2016年11月18日に消費増税延期法が成立しました。

消費増税法とは、2012年8月、消費税率を段階的に10%まで引き上げ、増収分をすべて年金や介護などの社会保障財源にあてることをうたった法律です。当時5%であった消費税率を2014年4月から8%へ、2015年10月には10%へ引き上げると明記していましたが、2014年11月、景気条項に基づき税率10%への引上げを2017年4月まで延期すると表明しました。今回、2016年11月18日に消費増税延期法の成立より、2019年10月からの施行となる事が決まりました。

消費税増税に伴い、低所得者に配慮する観点から、消費税の「軽減税率制度」が実施されることになりました。

この軽減税率制度とは、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」を対象に、軽減税率(消費税8%)とする制度です。

つまり、消費税10%のものと、消費税8%のものが混在するということです。

消費税が10%になるタイミングと同じ、2019年10月から施行となります。

となると、これまで一律8%で対応してきたものが、システム上対応出来なくなってしまいますね。また、何が8%で、何が10%なのか、申告・納税上はどうなるのか、何かしらの支援は受けられるのか、その辺りを知って、今から準備しておいた方がよさそうです。

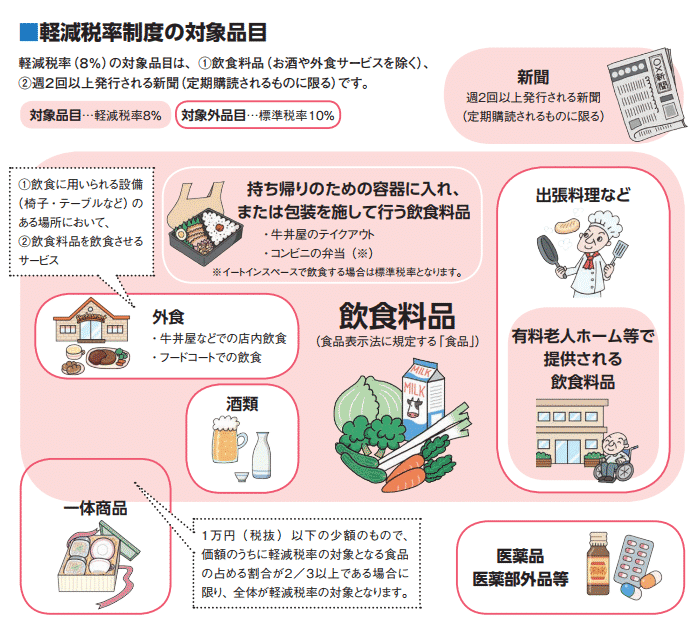

2. 軽減税率の対象品目は?

まずは、何が軽減税率(8%)の対象なのか見ていきましょう。

軽減税率の対象は、主に下記の2点です。

- 飲食料品(お酒や外食サービスを除く)

- 週2回以上発行される新聞(定期購読されるものに限る)

ただ、外食ってどこまで?といった「外食」と「加工食品」の線引きに関しては、いまもなお議論が繰り返されているようです。

現時点での外食の定義は、

- 1=“飲食に用いられる設備(椅子・テーブルなど)のある場所において”、

- 2=”飲食料品を飲食させるサービス”

となっています。

参考までに、現時点(2017/9/5)での事例です。

1.外食に該当するもの(消費税10%)

・牛丼屋、ハンバーガー店、そば店、ピザ店、すし店での店内飲食

・フードコートでの飲食

・コンビニのイートインコーナーで返却が必要な食器に入れて提供される飲食料品

・ケータリング、出張料理

2.外食に該当しないもの(消費税8%)

・牛丼店、ハンバーガー店のテイクアウト

・そば屋の出前

・ピザの宅配

・すし屋のお土産

・持ち帰りが可能なコンビニの弁当や惣菜(イートインコーナーで食べてもよい)

出典:消費税軽減税率まるわかりBOOK - 中小企業庁

(http://www.chusho.meti.go.jp/zaimu/zeisei/2017/170307zeiseikaisei2.pdf)

3. 毎日の仕事で何が変わる?

大きくは、「商品管理」に関するものと、「申告・納税」に関わるものがあります。

お客様から、適用税率を聞かれたり、請求書(領収書)の発行を求められたり、

軽減税率(8%)と標準税率(10%)の適切な売上(仕入)の計算が求められます。

例えば、

・取り扱う商品の税率を確認&根付け

・仕入れの際に仕入品目の税率が正しいかのチェックや、仕入先毎に軽減税率(8%)と標準税率(10%)とに分けての記帳

・お客様からの質問に答えられるように準備しておくこと(社内教育)

・請求書、領収書に軽減税率の対象品目である旨の記載、 税率ごとに合計した対価の額を記載

・税率ごとに区分して記帳した帳簿等に基づいて消費税の税額を計算

といった業務が加わります。

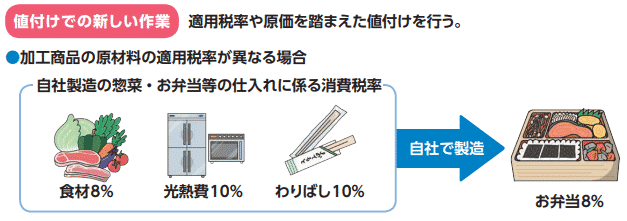

また、例えばお弁当などの加工商品の原材料の適用税率が異なる場合も、計算が複雑になりますね。

自動で計算してくれるようなPOSシステムを導入し、上手く乗り切っていきましょう。

※POSシステムとは

POSシステムとは、商品が売れた時点で「売れた商品名」「数」「時間」「合計金額」「購入した人の年齢層」などを記録し、記録した内容を集計したり分析するための仕組みのことをいいます。point-of-saleの略で、商品が売れた時点の情報を記録して集計・分析することで、日本語では、「販売時点情報管理」などとも言われます。

4. (複数税率対応の)POSレジを導入する際の支援策

「中小企業・小規模事業者等消費税軽減税率対策補助金」という補助金で、中小企業・小規模事業者等の方が、複数税率対応レジの導入や、受発注システムの改修などを行う場合にその経費の一部を補助する制度です。最大200万円まで受け取ることができます。

1.補助金制度の概要

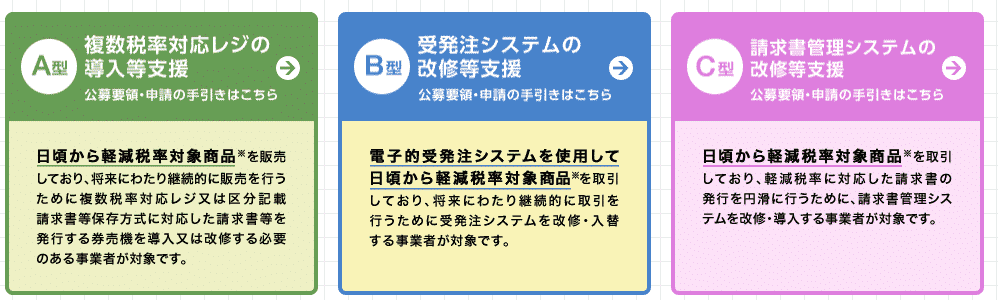

複数税率対応への支援には、3つの申請類型があります。

- A型:複数税率対応レジの導入等支援

複数税率に対応できるレジを新しく導入したり、対応できるように既存のレジを改修したりするときに使える補助金です。

※レジには、POS機能を有していないレジ、モバイルPOSレジシステム、POSレジシステムなどを含みます。 - B型:受発注システムの改修等支援

電子的な受発注システム(EDI/EOS等)を利用する事業者のうち、複数税率に対応するために必要となる機能について、改修・入替を行う場合に使える補助金です。 - C型:請求書管理システムの改修等支援

軽減税率に対応するために必要な区分を分けた記載ができる請求書管理システムの改修・導入をする際に使える補助金です。

2.複数税率対応レジの導入等支援(A型)

①概要

複数税率に対応するレジの新規導入(入替)や、複数税率対応のための既存レジの改修を支援します。

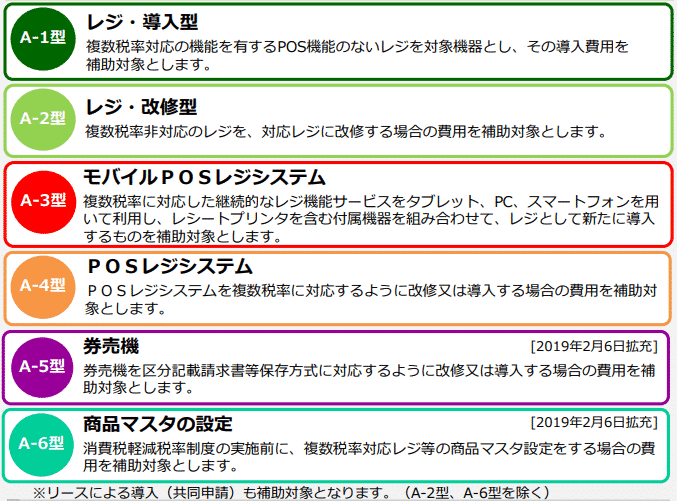

②申請区分

- A-1型:レジ・導入型

複数税率対応の機能を有するPOS機能のないレジを対象機器とし、その導入費用を補助対象とします。 - A-2型:レジ・改修型

複数税率非対応のレジを、対応レジに改修する場合の費用を補助対象とします。 - A-3型:モバイルPOSレジシステム

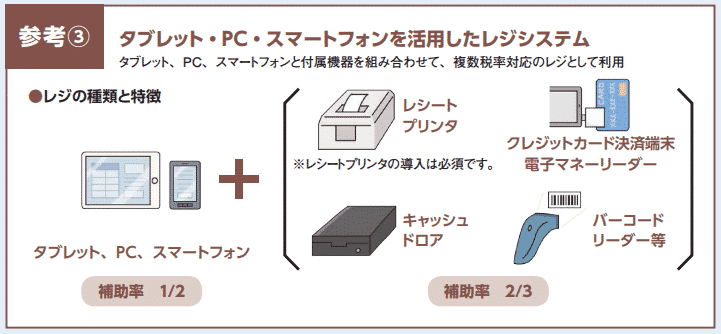

複数税率に対応した継続的なレジ機能サービスを汎用端末(タブレット、PC、スマートフォン)とレシートプリンタを含む付属機器を組み合わせて、レジとして利用する場合の導入費用を補助対象とします。 - A-4型:POSレジシステム

POSレジシステムを複数税率に対応するように改修または導入する場合の費用を補助対象とします。 - A-5型:発券機

発券機を区分記載請求書等保存方式に対応するように改修または導入する場合の費用を補助対象とします。 - A-6型:商品マスタの設定

消費税軽減税率精度の実施前に、複数税率対応レジ等の商品マスタ設定をする場合の費用を補助対象とします。

※2019年の2月に新たにA-5型とA-6型も拡充されました。これにより、複数税率の商品を券売機で販売されていた方や商品マスタの設定時における費用等で頭を悩ませていた方も安心して複数税率対応のレジを導入することができます。

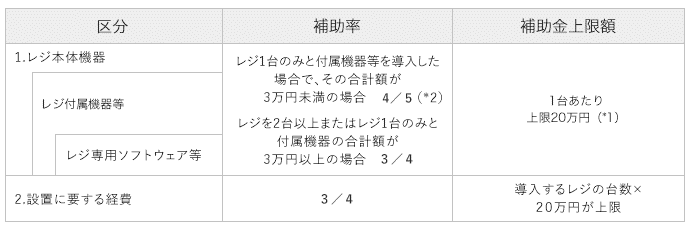

③補助率

導入・改修費用:原則2/3

導入費用が3万円未満の機器を1台のみ導入する場合:3/4

タブレット等の汎用機器:1/2

④補助額上限

レジ1台あたり20万円。さらに、新たに行う商品マスタの設定や機器設置に費用を要する場合は、1台あたり20万円を加算。

複数台を導入する場合等は、1事業者あたり200万円を上限。

⑤補助対象経費

- レジ本体

- レジ付属機器(レシートプリンタ・キャッシュドロア・バーコードリーダー・クレジットカード決済端末・電子マネーリーダー・カスタマーディスプレイ等)

- レジ専用ソフトウェア棟(レジ専用ソフトウェア・サーバー・ルーター)

- 機器設置に要する経費(商品マスタ設定費・レジ運搬費・設置に用する経費を含む)

※具体的な対象機種等は、補助金事務局ホームページで公表しています。また、リースの場合も対象です。またレジ1台につき補助対象の付属機器は各種1種1台となっております。導入される本体に付属機器の機能が附属されている場合は、その付属機器は対象外となります。例えばレシートプリンタも一体型となっているPOSレジであれば、別途レシートプリンタを購入する場合には補助の対象となりませんのでご注意ください。

※レシートプリンタ以外のプリンタは対象外となります。具体的にはレシート以外もプリントできるプリンタ、レーザープリンタ・インクジェットプリンタは対象外になります。

※レジ専用ソフトウェアとは、複数s税率に対応するため必要な販売管理・マスタ管理に関するソフトウェアをさします。また1申請につき対象は各種1台までとなっております。

⑥申請手続き

基本的には、申請書数枚と証拠書類で申請が可能です。また、申請者自身による申請に加え、ホームページで公表する一部のメーカー、販売店、ベンダーなどによる「代理申請制度」の利用が可能です。

⑦申請のタイミング

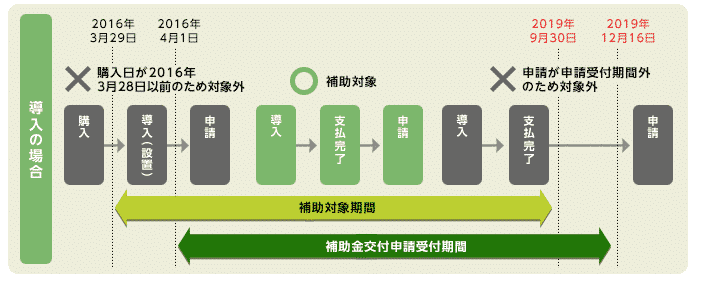

機器を導入または改修して全ての支払いが完了した後、速やかに申請(申請は随時受付を行っています)

注意しておくポイントとしては、”支払い”と”導入”に関して、上記の補助対象期間内(2016年3月29日~2019年9月30日)までに行っておく必要があります。そして、補助金の申請に関しては、レジの導入後に補助金交付申請受付期間内(2016年4月1日~2019年12月16日)までに提出する必要あがりますのでご注意ください。

- 補助対象期間:2016年3月29日~2019年9月30日

- 補助金交付申請受付期間内:2016年4月1日~2019年12月16日

また、タブレット、PC、スマートフォンと付属機器を組み合わせて、複数税率対応のレジとして利用する例もあります。

今や、スマートフォンのイヤフォンジャックに差すだけ、接続設定は不要のクレジットカードの決済端末があります。

「この経済にだれでも参加でき、成功できるようになるべきです。」を理念に掲げ、Square社が開発したものです。代表は、Twitterの設立者でもあるジャック・ドーシー氏。

Square株式会社

https://squareup.com/jp

価格も4,980円(税込)。とても助かります。コストを抑えながら、 「 モバイルPOSレジ × Squar × WIFI 」 で、この時代の変化を上手に乗り越えられそうですね。

合わせて、“どうせ購入するならコスパ重視で!”というのであれば、POSレジを比較した「レジチョイス」というサイトもあるので参考にしてみてください!

https://hojyokin-portal.jp/kyassyuresu/

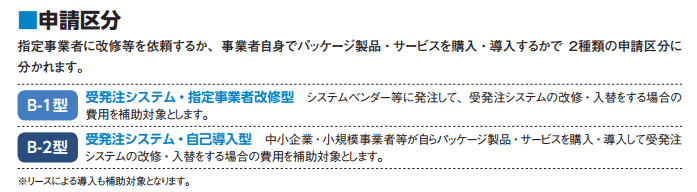

3.受発注システムの改修等支援(B型)

①概要

電子的受発注システム(EDI/EOS等)を利用する事業者が、複数税率に対応するために必要となるシステムの改修・入替を支援します。

②申請区分

B-1型:受発注システム・指定事業者改修型

システムベンダー等に発注して、受発注システムの改修・入替をする場合の費用を補助対象とします。

B-2型:受発注システム・自己導入型

中小企業・小規模事業者等が自らパッケージ製品・サービスを購入・導入して受発注システムの改修・入替をする場合の費用を補助対象とします。

③補助率

2/3

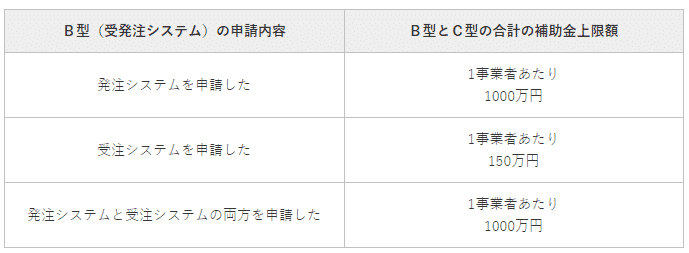

④補助額上限

(小売事業者等の)発注システムの場合:1000万円

(卸売事業者等の)受注システムの場合:150万円

発注システム・受注システム両方の場合:1000万円

⑤補助対象

- 電子的受発注データのフォーマットやコード等の改修

- 現在利用している電子的受発注システムから複数税率に対応したシステムへの入替

- 電子的受発注システムに必須となる商品マスタ、発注・購買管理、受注管理機能のうち、複数税率対応に伴い必要となる改修・入替

※受発注管理とともに在庫管理、財務会計などが一体となったパッケージソフトやサービスについては、電子的受発注システムの機能を含むものであれば、支援対象となります。

※リースの場合も対象です。

⑥申請手続き

専門知識を必要とするシステムの改修のため、申請者に代わって、あらかじめ事務局が指定したシステムベンダーなどが、「代理申請」を行います。

⑦申請のタイミング

交付申請は、システム改修・入替前(随時受付を行っています)

ただし、パッケージ製品・サービスを自ら購入し導入する場合(B-2型)は導入後に申請

※交付決定前に、契約または作業着手をした場合は補助対象になりませんのでご注意ください!

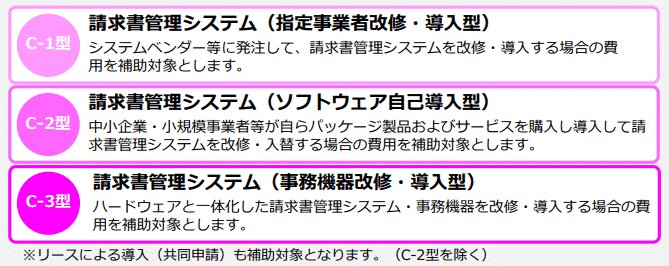

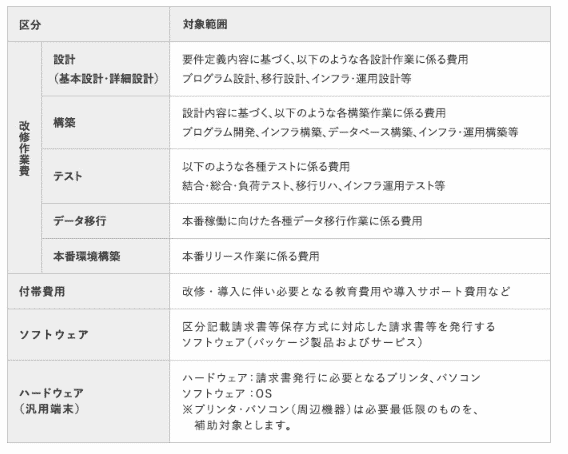

4.請求書管理システムの改修等支援(C型)

①概要

日ごろから軽減税率対象の商品を取引している事業者において、軽減税率に対応した請求の発行を行うために請求書管理システムの改修・導入を支援します。

②申請区分

- 請求書管理システム指定事業者改修・導入型

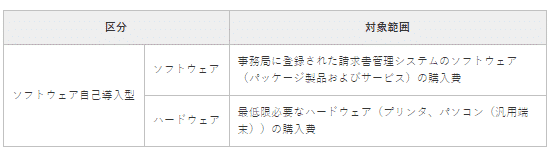

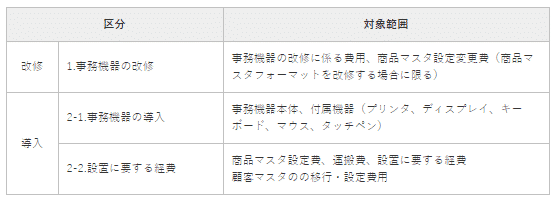

システムベンダー棟に発注して、請求書管理システムを改修・導入する場合の経費を補助対象とします。 - 請求書管理システムソフトウェア自己導入型

中小企業・小規模事業者等が自らパッケージ製品およびサービスを購入し導入して請求書管理システムを改修・入れ替えする費用を補助対象とします。 - 請求書管理システム事務機器改修・導入型

ハードウェアと一体化した請求書管理システム・事務機器を改修・導入する場合の経費を対象とします。

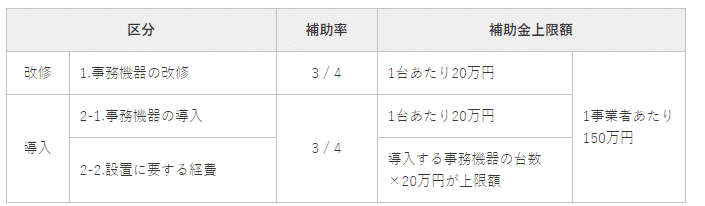

③補助率

基本的には補助率は3/4ですが、請求書発行に必要となるプリンタ・パソコンといった汎用性のある端末に関しての補助は1/2となりますのでご注意ください。また、対象範囲外の機能を含むソフトウェアの場合は、購入費の1/2を対象とし、これに補助率3/4を乗じるものとします。

④補助額上限

1事業者においての上限は150万となりますが、ハードウェアの場合上限は10万円となります。ちなみにC型とB型を一緒に申請する場合においては1事業者当たりの合計補助金額は下記のように変更となります。

つまり最大で、1事業者あたり1000万円まで補助される形になります。

⑤補助対象

C-1型の対象

C-2型の補助経費対象

C-3型の補助金経費対象

⑥申請手続き

C-1型の申請手続きに関して、指定事業者による代理申請を原則としていますので指定事業者となっているシステムベンダーが上記補助金を申請することができます。C-2型は導入される中小企業・小規模士業者等が自ら申請することが可能となっております。C-3型に関しては、メーカーや販売店による代理申請ができます。

5.申請受付期間

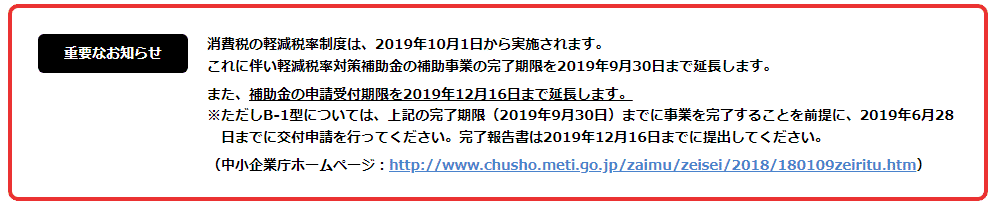

2019年12月16日までに申請したものが対象です。

但し、B-1型に関しては、2019年9月30日までに事業を完了することを前提に、2019年6月28日までに交付申請を行う必要があるためご注意ください!

詳しくは、軽減税率対策補助金のサイト(http://kzt-hojo.jp/)をご確認ください!

5. まとめ

2019年10月より、消費税10%になる事が正式に確定しました。その上で、低所得者層へ配慮する観点から「軽減税率制度」を実施する事も決まり、8%の商品と10%の商品が混在する事になります。

2つの税率の商品があることで、管理や納税等が複雑になるため、システム上で対応できるようにPOSレジなどの導入を検討しておかなければなりません。複数税率対応レジおよびレジシステムの導入又は改修を終え、支払いを完了する期間は、2019年9月30日で補助金交付申請受付期間は、2019年12月16日となりますのでご注意ください。

今や、モバイルPOSレジや、スマートフォンのイヤフォンジャックに差すだけのクレジットカードの決済が出来るツールが登場しています。また、セキュリティの満たされているWIFIでデータを飛ばし、プリンターで印刷することも出来ます。さらにキャッシュレス対応で電子マネー等の経費も対象とみとめられています。

こうしたツールを上手く活用しながら柔軟に対応し、売上アップが同時に出来るようにしていきましょう!

その他、補助金ポータルでも、ご相談等受け付けております。

不明点など何でもお気軽にご連絡ください。