2026年度税制改正で創設された「大胆な投資促進税制」は、企業の国内設備投資を後押しする新たな税制措置です。正式名称は「特定生産性向上設備等投資促進税制」といい、「ハイパー償却税制」とも呼ばれています。

要件を満たす設備投資について、即時償却または税額控除(最大7%)のいずれかを選択でき、設備投資のタイミングで大きな節税効果を得られる点が特徴です。本記事では、国税庁および経済産業省の最新資料をもとに、制度の要件・対象資産の規模要件・大企業向けの不適用措置まで詳しく解説します。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

大胆な投資促進税制とは(ハイパー償却税制・特定生産性向上設備等投資促進税制)

法人税・所得税・法人住民税・事業税において、高付加価値化のための大胆な設備投資を促進する税制が創設されました。これは国内投資の拡大を通じて日本企業の「稼ぐ力」を向上させ、賃上げを含めた好循環を形成するための措置です。

トランプ関税で国際的な不確実性が高まる中、各国で税制インセンティブの強化が打ち出され、投資の囲い込み競争が激化しています。こうした環境下で、日本でも大型の国内設備投資を強力に後押しする制度として本税制が導入されました。

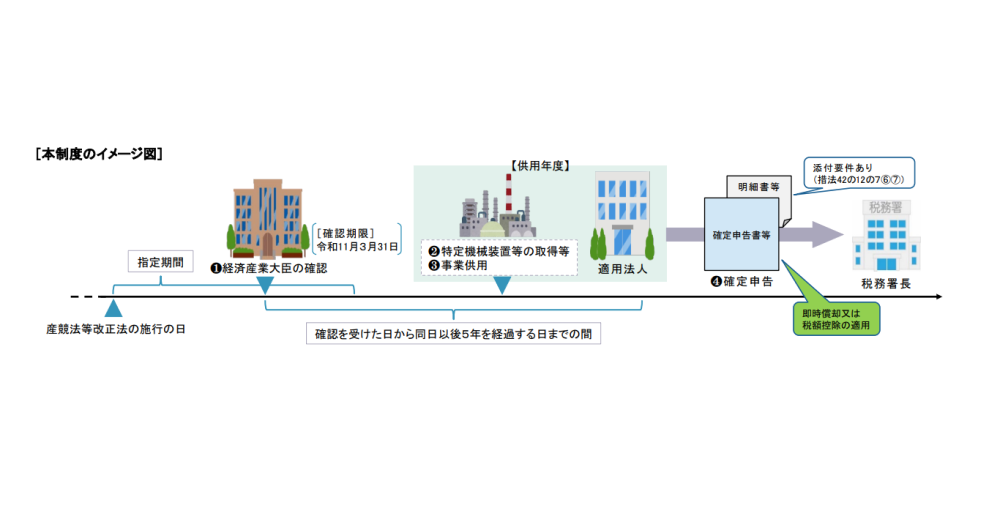

制度活用の流れ

本税制を活用するには、次の4ステップを踏みます。

❷確認を受けた日から5年以内に、対象となる特定機械装置等を取得する

❸取得した設備を国内の自社事業で使用開始する(❷と合わせて5年以内)

❹法人税の確定申告時に即時償却または税額控除を選択し、明細書等を添付する

❶の経済産業大臣の確認は、産業競争力強化法等改正法の施行日から令和11年(2029年)3月31日まで(指定期間)に受ける必要があります。❷❸の取得・事業開始は、確認を受けた日から5年以内に行う必要があり、❹の確定申告書等に明細書等の添付が必要です。

大胆な投資促進税制の概要

基準に適合し、経済産業大臣の確認を受けた設備を「特定生産性向上設備等(仮称)」とし、指定の期間「即時償却」または「税額控除」を選択できるようになります。

対象となる業種

原則として、すべての業種が対象となります。製造業・サービス業・情報通信業など業種を問わず適用できます。大企業・中小企業の区別なく適用されますが、後述のとおり投資下限額の要件や不適用措置の有無が異なります。

対象となる資産の範囲

以下の生産等設備を構成する資産が対象です。

・工具

・器具備品

・建物

・建物附属設備

・構築物

・一定のソフトウェア

なお「一定のソフトウェア」とは、電子計算機に対する指令であって一の結果を得ることができるように組み合わされたものをいい、複写して販売するための原本および一定の開発研究の用に供されるものは除外されます。

対象資産は、それぞれ以下の規模要件(最低取得価額)を満たす必要があります。

| 資産種別 | 規模要件 |

|---|---|

| 機械装置 | 1台又は1基の取得価額が160万円以上 |

| 工具・器具備品 | 1台又は1基120万円以上 (40万円以上のものを同一投資計画内で合計120万円以上となる場合も含む) |

| 建物 | 一の取得価額1,000万円以上 |

| 建物附属設備・構築物 | 一の取得価額120万円以上 (建物附属設備は60万円以上の合計で120万円以上となる場合も含む) |

| ソフトウェア | 一の取得価額70万円以上 |

なお、以下の場合は本税制の適用を受けられません。

・貸付けの用に供した場合は対象外(自社の事業の用に供することが必要)

・解散の日を含む事業年度・清算中の各事業年度は対象外(合併による解散を除く)

・取得等は新品に限る(事業の用に供されたことのないものの取得・製作・建設)

ただし、建物については改修(増築・改築・修繕・模様替)のための工事による取得又は建設も対象となります。

投資計画全体の下限額とROI要件

個別資産の規模要件に加え、投資計画全体について以下の要件を満たす必要があります。

| 要件 | 内容 |

|---|---|

| 投資下限額(大企業等) | 35億円以上 (投資計画期間中の取得価額合計額) |

| 投資下限額(中小企業者等) | 5億円以上 (投資計画期間中の取得価額合計額) |

| ROI要件 | 投資計画における年平均の投資利益率が15%以上となることが見込まれること |

なお、規模要件・ROI等の具体的な基準を定める法令は、令和8年5月27日現在において公布されていません。詳細は経済産業省の公布情報をご確認ください。

措置内容

供用年度において、以下のいずれかを選択して適用できます。

| 項目 | 内容 |

|---|---|

| 措置内容 | 即時償却 または 税額控除7%(建物・建物附属設備・構築物は4%) のいずれかを選択 |

| 税額控除の上限 | 調整前法人税額の20% |

税額控除を選択した場合、最大3年間の繰越しが可能(繰越税額控除制度)

税額控除を選択した場合で、当期に控除しきれない金額(繰越税額控除限度超過額)があるときは、翌期以降最大3年間の繰越しが可能です。ただし、適用には次の要件があります。

・認定計画の実施時期の初日を含む事業年度から繰越税額控除制度の適用を受けようとする事業年度まで、連続して国際経済事情激変事業適応を確実に実施していることの証明が必要

・繰越期間中の繰越税額控除額は、各期の税額控除額との合計で調整前法人税額の20%の範囲内

・繰越税額控除制度の適用を受けない事業年度であっても、明細書の添付が必要

大企業向けの不適用措置

本税制(即時償却・税額控除)には、大企業を対象とした要件判定が設けられています。賃上げや国内投資が一定の水準に達しない場合、本税制の適用を受けられない(不適用となる)仕組みです。

中小企業者・農業協同組合等に該当する法人は、この要件判定の対象外であり、無条件で本税制を使えます。一方、それ以外の法人(=大企業)は要件判定の対象となり、後述の要件を満たさなければ本税制を使えません。

なお、大企業の中でも以下のいずれかに該当する法人は「大規模法人」として扱われ、要件の判定基準がより厳しくなります。

・当期末の常時使用する従業員数が2,000人超

賃上げ要件・国内投資要件

大企業が本税制を使うためには、以下の2つの要件をいずれも満たす必要があります。大規模法人は基準値がより厳しく設定されています。

| 要件 | 一般の大企業 | 大規模法人 |

|---|---|---|

| 賃上げ要件 (継続雇用者給与等支給額の増加率) | 1%以上 | 2%以上 |

| 国内設備投資要件 (国内設備投資額/当期償却費総額) | 30%超 | 40%超 |

「賃上げ要件」は、前年度と当年度で継続して雇用されている従業員の給与等支給額を比較し、その増加率で判定します。「国内設備投資要件」は、当年度に取得した国内事業用設備の合計額が、当年度に計上した減価償却費の合計額に対して一定の割合を超えているかで判定します。

両方の要件を満たせば本税制を適用できます。いずれかを満たさなければ、本税制(即時償却・税額控除)の適用を受けられません。なお、本制度を適用する場合は、確定申告書等に上記要件のいずれにも該当することを明らかにする書類の添付が必要です。

要件判定が不要となるケース

大企業であっても、以下のいずれかに該当する事業年度については、上記の要件判定そのものが不要となり、賃上げや投資の水準に関係なく本税制を使えます。

・合併等事業年度(合併・分割・現物出資に係る合併法人等である場合)

・当期の所得金額が前事業年度の所得金額以下となる一定の場合

3つ目は特に重要です。業績が悪化して前年より所得(利益)が減少した事業年度では、賃上げの余力が乏しい状況にあると考慮され、要件判定そのものをスキップできる仕組みになっています。

繰越税額控除制度は不適用措置の対象外

繰越税額控除制度は、大企業の不適用措置の対象外です。要件を満たせず本税制(即時償却・税額控除)を使えない事業年度であっても、過去に発生した繰越分は引き続き活用できます。

具体的な活用イメージを、1年目で要件をクリアし、2年目で要件を満たせなくなった大企業のケースで見てみましょう。

【1年目:要件をクリアし、設備投資と税額控除を選択】

| 項目 | 内容 |

|---|---|

| 賃上げ要件 | クリア(給与増加1%以上、大規模法人は2%以上) |

| 国内投資要件 | クリア(国内設備投資額が当期償却費の30%超、大規模法人は40%超) |

| 本税制の適用可否 | 適用可(要件を満たしたため) |

| 設備投資 | 100億円を実施し、税額控除7%(=7億円)を選択 |

| 控除上限 | 調整前法人税額の20%(例:4億円) |

| 実際の控除額 | 4億円 |

| 使い残し(繰越税額控除限度超過額) | 3億円 → 翌期以降に繰越 |

【2年目:要件未達だが繰越分は使える】

| 項目 | 内容 |

|---|---|

| 賃上げ要件 | 未達 |

| 本税制の新規適用 | 不適用(要件未達のため、新規の設備投資には即時償却・税額控除を使えない) |

| 1年目からの繰越3億円 | 使える(繰越税額控除制度は不適用措置の対象外のため) |

ただし、繰越税額控除制度を利用するには、別途「認定事業適応事業者」(認定国際経済事情激変事業適応計画の認定を受けた事業者)に該当することが要件となります。具体的には、当該計画について経済産業大臣の認定を受ける必要があります。

他税制との重複適用不可

特定生産性向上設備等に関する投資計画の確認を受けた法人は、その投資計画の期間内の日を含む各事業年度において、以下の税制は適用できません。

・中小企業経営強化税制

・カーボンニュートラルに向けた投資促進税制

ただし、中小企業経営強化税制の繰越税額控除制度(措法42の12の4③)は適用可能です。複数の税制の併用を検討している場合は、税理士等の専門家と試算を行い、最も有利な選択をすることをおすすめします。

措置期間はいつから使える?

「大胆な投資促進税制 いつから」「特定生産性向上設備等投資促進税制 いつから」という検索が多く寄せられています。措置期間と最新の施行状況を整理します。

措置期間(両方の要件を満たすこと)

| 要件 | 期限・期間 |

|---|---|

| 経済産業大臣による設備投資計画の確認 | 令和11年(2029年)3月31日まで |

| 設備の取得・事業供用 | 確認を受けた日から5年以内 |

施行状況の最新情報

本税制は2026年度(令和8年度)税制改正で創設されましたが、本記事執筆時点(令和8年6月26日)では、まだ実際の申請受付は開始されていません。これは、本税制の根拠となる「産業競争力強化法等改正法」の施行日を定める政令や、規模要件・ROI等の基準を定める法令が、いずれも未公布のためです。

そのため、本税制の活用を検討している場合は、まずは投資計画の策定を進めつつ、経済産業省および国税庁の公表資料を定期的に確認し、申請受付開始のタイミングに備えることが重要です。最新情報は、経済産業省の公式ウェブサイトをご確認ください。

申請・確認の流れ(経済産業省への手続き)

「大胆な投資促進税制 経済産業省」という検索も多くあります。本税制の利用には、経済産業大臣による確認が必要です。

手続きの流れは以下のとおりです。

| ①投資計画を策定し、規模要件(資産ごとの最低取得価額)・投資下限額(大企業35億円以上/中小企業5億円以上)・ROI 15%以上等の要件を確認する |

| ②経済産業大臣(経済産業省)に設備投資計画の確認を申請する(令和11年3月31日まで) |

| ③確認を受けた日から5年以内に設備を取得・事業の用に供する |

| ④法人税申告時に即時償却または税額控除(7%・建物等は4%)を選択適用する |

| ⑤確定申告書等への明細書等の添付を行う(繰越税額控除を受ける場合は、繰越期間中も明細書添付が継続的に必要) |

具体的な申請書類や詳細な手続きについては、施行後に経済産業省から公表される情報をご確認ください。

そもそも即時償却とは?

即時償却とは、設備投資にかかる費用の全額を、投資の初年度に減価償却費として一括計上できる仕組みです。

通常、業務のために用いられる建物や建物附属設備、機械装置などの資産は、時の経過等によって価値が減っていきます。こうした資産が「減価償却資産」です。減価償却資産の取得に要した金額は、使用可能期間の全期間にわたって分割して経費に計上します。これを「減価償却」と呼びます。

一方「即時償却」では、減価償却資産を取得した年に、費用の全額を経費として計上することができます。設備投資をした年度の税負担が抑えられ、手元に資金を多く残すことが可能になります。

即時償却と通常の減価償却のメリット比較

例として、機械装置10億円(耐用年数10年)に投資した場合の比較を示します。

| 方式 | 1年目に経費として 計上できる金額 | 効果 |

|---|---|---|

| 通常の減価償却 | 1億円 (10年で均等計上) | 毎年少額ずつ税負担が軽減される |

| 即時償却(本税制) | 10億円を初年度に全額計上 | 投資初年度に大きく税負担を軽減し、手元資金を最大化できる |

即時償却を選択することで、設備投資の初年度に課税所得を大幅に圧縮でき、その分の資金を次の投資や事業資金として活用できます。

これまでも「中小企業経営強化税制」では、対象設備の取得や製作等の費用に対して即時償却(税額控除)が認められていました。今回の大胆な投資促進税制では、大企業も含めた幅広い企業に対し、即時償却や大きな税額控除を導入することで、企業の国内投資の拡大を目指します。

2026年度の税制改正のポイント

ここまで大胆な投資促進税制の詳細を解説してきましたが、2026年度の税制改正全体では、主に次の5点がポイントとなっています。

②我が国の科学技術の発展に資する研究開発・イノベーション投資の促進

③中小・小規模事業者の事業承継・成長促進、地域経済の活性化

④GXの実現・エネルギーの安定供給に向けた基盤強化

⑤移り変わる国際課税への対応

トランプ関税で国際的な不確実性が高まる中、各国で税制インセンティブの強化が打ち出され、投資の囲い込み競争が激化しています。こうしたなかでも2026年度の税制改正では、2040年度国内投資額200兆円の実現に向け、国内投資を後押しして、企業の賃上げにつなげる方針が示されました。

また自動車取得時の課税(環境性能割)が廃止され、国内自動車市場の活性化などを通じた国内産業基盤の維持・強化が図られます。

税制においては複数年にわたる投資の予見可能性を一層高めるとともに、税制改正による投資・企業収益の拡大等を通じ、将来的な税収増を目指す方針です。

それぞれのポイントを、簡単にまとめました。

①熾烈化する国際環境における国内投資促進及び産業基盤整備

■研究開発税制の拡充・延長等

■車体課税の抜本的見直し

■賃上げ促進税制の見直し

■産業用地整備促進税制の創設

■カーボンニュートラル投資促進税制の拡充・延長等

■パーシャルスピンオフ税制の見直し

企業の国内投資を後押しする税制措置を創設して日本企業の「稼ぐ力」を向上させ、賃上げを含む経済の好循環形成を目指します。

②我が国の科学技術の発展に資する研究開発・イノベーション投資の促進

■中小企業技術基盤強化税制の拡充・延長等

■オープンイノベーション促進税制の拡充・延長等

■外国組合員に対する課税の特例の見直し

戦略的な技術領域への投資を税制面から強力に支援し、国際的に競争力のあるイノベーション環境を整備することで、日本の科学技術力の底上げと産業競争力の強化を図ります。

③中小・小規模事業者の事業承継・成長促進、地域経済の活性化

■事業承継税制に係る特例承継計画の期限延長等

■中小企業者等の少額減価償却資産の取得価額の損金算入の特例措置の拡充・延長等

■食事支給に係る所得税非課税限度額の見直し

■インボイス制度の円滑な定着に向けた所要の措置

■地域における生活環境の維持に必要なサービスを確保するための特例措置の検討

経営者の高齢化が進む中小企業の事業承継を支援し、地域経済の担い手である中小企業の持続的な成長と事業継続を税制面から後押しします。

④GXの実現・エネルギーの安定供給に向けた基盤強化

■再生可能エネルギー発電設備に係る固定資産税の特例措置の拡充・延長

■海外投資等損失準備金制度の延長

■電気・ガス供給業の収入金課税の見直し

脱炭素社会の実現と資源安全保障の両立を図るため、再生可能エネルギーの普及拡大と重要鉱物の確保が支援されます。持続可能なエネルギー基盤の構築を目指します。

⑤移り変わる国際課税への対応

■国境を越えたEC取引に係る消費税制度の見直し

日本企業の国際競争力を維持しつつ、国内外の事業者間における課税の公平性と中立性を確保する制度整備が進められます。

よくある質問

中小企業でも利用できる?

はい、中小企業者等も対象です。ただし投資下限額の要件が大企業等(35億円以上)と異なり、中小企業者等は5億円以上が要件となります。また、ROI(年平均投資利益率)15%以上の要件や、経済産業大臣による確認が必要な点は共通です。なお、中小企業者・農業協同組合等以外の大企業については、賃上げ要件・国内設備投資要件を満たさない場合に適用が制限される「不適用措置」が設けられていますが、中小企業者等にはこの不適用措置は適用されません。

中小企業経営強化税制と併用できる?

併用できません。特定生産性向上設備等に関する投資計画の確認を受けた法人は、その投資計画の期間内の日を含む各事業年度において、中小企業経営強化税制・地域未来投資促進税制・カーボンニュートラル投資促進税制は適用できません。ただし、中小企業経営強化税制の繰越税額控除制度については適用可能です。

中古設備でも対象になる?

中古設備は対象外です。本税制の対象となる「取得等」は、その製作又は建設の後事業の用に供されたことのないものの取得(または製作・建設)に限られます。つまり新品の取得が要件です。ただし建物については、改修(増築・改築・修繕・模様替)のための工事による取得又は建設も対象に含まれます。

貸付け用の設備は対象になる?

対象外です。本税制は、取得した設備等を国内にある自社の事業の用に供することが要件であり、貸付けの用に供した場合は適用を受けられません。

機械装置1台あたりの最低金額はある?

あります。資産種別ごとに、機械装置は1台又は1基160万円以上、工具・器具備品は1台又は1基120万円以上(40万円以上の合算ルールあり)、建物は一の取得価額1,000万円以上、建物附属設備・構築物は一の取得価額120万円以上(60万円以上の合算ルールあり)、ソフトウェアは一の取得価額70万円以上の規模要件が定められています。これに加え、投資計画全体での下限額(大企業35億円以上/中小企業5億円以上)とROI 15%以上を満たす必要があります。

大企業は賃上げ要件を満たさないと使えない?

一定の大企業(資本金10億円以上かつ従業員1,000人以上、または従業員2,000人超)については、継続雇用者給与等支給額の増加率1%以上(または2%以上)と、国内設備投資額が当期償却費総額の30%(または40%)超であることの両方を満たさない場合、本税制の特別償却・税額控除の適用を受けられません。ただし、設立事業年度・合併等事業年度・前期所得金額以下となる一定の事業年度は判定不要です。また、繰越税額控除制度はこの不適用措置の対象外です。

建物の改修工事も対象になる?

対象になります。一般的に本税制の「取得等」は新品の取得・製作・建設に限定されますが、建物については例外的に、改修(増築・改築・修繕・模様替)のための工事による取得又は建設も含まれます。

即時償却と税額控除どちらを選ぶべき?

即時償却は設備投資初年度に費用全額を経費計上でき、当期の課税所得を大きく圧縮できます。一方、税額控除(7%または4%)は法人税額から直接控除でき、認定事業適応事業者に該当し認定国際経済事情激変事業適応計画の認定を受けた場合は、3年間の繰越しが可能です。どちらが有利かは企業の収益状況・税負担・資金繰り・将来の利益見通しによって異なるため、税理士等の専門家に相談のうえ選択することをおすすめします。

どの業種が対象になる?

原則としてすべての業種が対象です。製造業・サービス業・情報通信業など業種を問わず適用できます。ただし対象となる資産は機械装置・器具備品・工具・建物・構築物・建物附属設備・ソフトウェアに限られており、それぞれの規模要件、投資下限額(大企業35億円以上、中小企業5億円以上)、ROI 15%以上の要件を満たす必要があります。

経済産業省への確認申請はどうする?

本税制の利用には、経済産業大臣(経済産業省)による設備投資計画の確認が必要です。具体的な申請方法・申請書類・申請窓口等については、施行後に経済産業省が公表する手続き案内をご確認ください。詳細は経済産業省の公式ウェブサイトまたは最寄りの経済産業局にお問い合わせください。

まとめ

2026年度税制改正では国内投資促進を目指し、大胆な投資促進税制(正式名称:特定生産性向上設備等投資促進税制)が新設されました。「ハイパー償却税制」とも呼ばれ、要件を満たす設備投資について、即時償却または税額控除7%(建物等は4%)のいずれかを選択できます。

制度のポイントは以下のとおりです。

・対象資産:機械装置・建物・ソフトウェア等(資産種別ごとに最低取得価額あり)

・投資要件:投資総額35億円以上(中小企業者等は5億円以上)、年平均ROI 15%以上

・措置内容:即時償却 または 税額控除7%(建物等は4%)。控除上限は調整前法人税額の20%

・期限:令和11年3月31日までに経産大臣の確認、5年以内に設備取得・事業供用

・留意点:他税制との併用不可、大企業は賃上げ・国内設備投資要件を満たす必要あり

国内企業が「稼ぐ力」を向上させ、賃上げへの循環につなげることは、社会全体の活性化のためにも不可欠です。大胆な投資促進税制をはじめとした支援を活用し、企業と社会がともに成長できる環境整備を目指しましょう。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する