2023年10月に始まったインボイス制度では、売り手・買い手双方の急激な負担増を避けるため、「2割特例」や「8割控除」といった経過措置が設けられてきました。2026年(令和8年)9月末は、2割特例が終了し、8割控除の控除割合が切り替わる節目に当たります。

令和8年度税制改正では、この節目に合わせて経過措置の見直しが行われました。売り手側では2割特例が終了し、個人事業者に限った「3割特例」が新設されます。買い手側では、8割控除が「7・5・3割控除」へと段階的に縮小されます。

本記事では、令和8年度税制改正によるインボイス経過措置の変更点について、売り手側(主に個人事業主など)と、買い手側(主に企業など一般課税で申告する事業者)の2つに分けて解説します。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

そもそもインボイス制度の経過措置とは

インボイス制度の経過措置とは、制度開始に伴う事業者の急激な負担増を緩和するため、期間を区切って設けられた税負担・事務負担の軽減措置です。

インボイス制度では、買い手が仕入税額控除を受けるためには、原則として売り手が発行したインボイス(適格請求書)の保存が必要です。インボイスを発行できない免税事業者等からの仕入れは、原則として控除の対象になりません。

この原則をいきなり全面適用すると、売り手・買い手の双方に大きな負担が生じます。そのため制度開始時から、次の2つの経過措置が設けられていました。

| 区分 | 経過措置 | 内容 |

|---|---|---|

| 売り手側 (主に個人事業主など) | 2割特例 | インボイス登録を機に免税事業者から課税事業者となった事業者の納付税額を、売上税額の2割とする |

| 買い手側 (主に企業など一般課税で申告する事業者) | 8割控除 | インボイス未登録の事業者(免税事業者等)からの仕入れでも、消費税相当額の80%を控除できる |

当初の予定では、2割特例は令和8年9月30日までの日の属する課税期間で終了し、8割控除は令和8年10月1日から控除割合が50%へ引き下げられることとされていました。この令和8年秋の節目を前に行われたのが、今回の見直しです。

まずは売り手側(主に個人事業主など)の変更点から見ていきましょう。

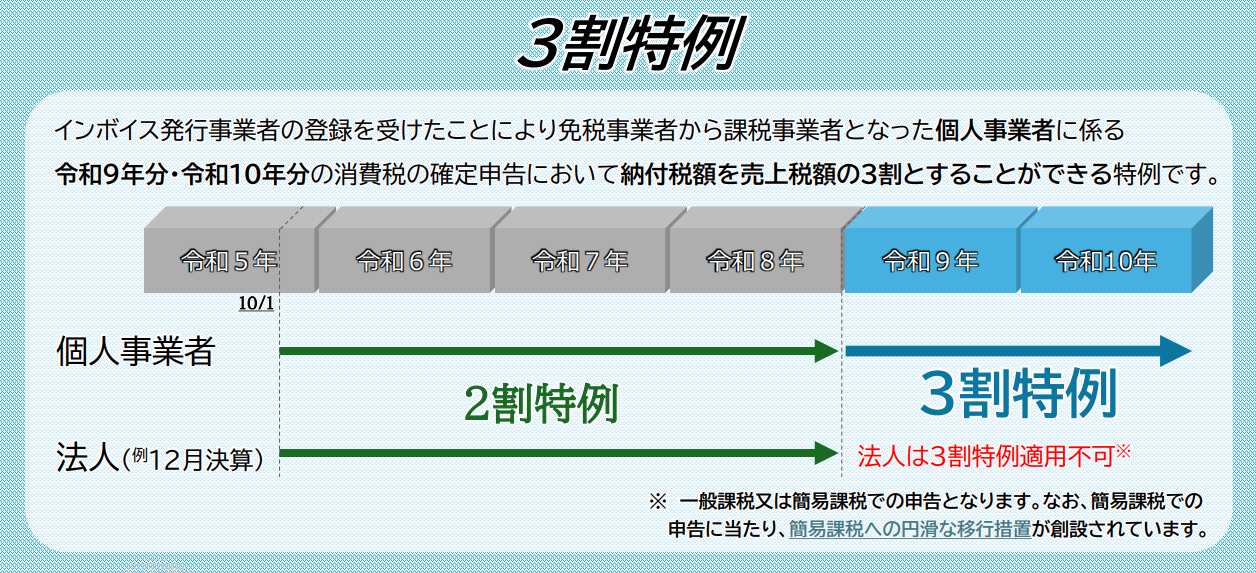

【売り手側】2割特例が終了、個人事業者は「3割特例」へ

2割特例は、当初の予定どおり令和8年9月30日までの日の属する課税期間をもって終了します。個人事業者であれば、令和8年分の申告が最後の適用となります。

注意したいのは、個人事業者と法人で今後の扱いが分かれる点です。

| 区分 | 令和8年10月以降 |

|---|---|

| 個人事業者 | 後継措置として「3割特例」を適用可能(令和9年分・10年分) |

| 法人 | 後継措置なし。一般課税または簡易課税で申告 |

3割特例の概要

3割特例は、インボイス発行事業者の登録を受けたことにより免税事業者から課税事業者となった個人事業者について、令和9年分・令和10年分の消費税申告に限り、納付税額を売上税額の3割とできる特例です。

納付税額の計算イメージは、以下のとおりです。

| 売上げの消費税額 − 売上げの消費税額 × 70% = 納付する税額(売上税額の3割) |

2割特例と同様に、仕入れや経費の消費税額を実額で集計する必要はなく、受け取ったインボイスの保存も納税額の計算上は不要です。また、事前の届出は必要なく、確定申告書の所定欄に適用を受ける旨を付記するだけで適用できます。

3割特例の適用要件

主な適用要件は、以下のとおりです。

・個人事業者であること(法人は対象外)

・インボイス発行事業者の登録を受けていること

・免税事業者が、インボイス発行事業者の登録を受けたこと(または課税事業者選択届出書を提出したこと)により課税事業者となった課税期間であること

・基準期間(適用を受ける年の2年前。令和9年分なら令和7年)の課税売上高が1,000万円以下であること

・特定期間(前年1月〜6月)の課税売上高が1,000万円以下であること(給与等支払額の合計額による判定も可)

一方で、次のような場合は適用できません。

・基準期間の課税売上高が1,000万円を超えるなど、インボイス制度と関係なく課税事業者となる場合

・調整対象固定資産または高額特定資産の取得により免税事業者とならない場合

・届出により課税期間を1か月または3か月に短縮している場合

・相続により課税事業者となる課税期間

・1月1日時点で恒久的施設を有しない国外事業者

適用不可となるケースの詳細は、国税庁インボイスQ&A問115-2《3割特例の適用ができない課税期間》に整理されています。判断に迷う場合は、あわせて確認してください。

3割特例と簡易課税、どちらを選ぶべき?

3割特例は、適用できる人全員にとって最も有利な制度とは限りません。業種によっては、簡易課税制度を選択したほうが納税額が少なくなります。ここでは有利判定の考え方を紹介します。

みなし仕入率と比較し有利な方を選ぶ

簡易課税制度は、基準期間の課税売上高が5,000万円以下の課税事業者が、売上税額に業種ごとの「みなし仕入率」を乗じた金額を仕入税額とみなして控除できる制度です。事業区分とみなし仕入率は、以下のとおりです。

| 事業区分 | 主な業種 | みなし仕入率 |

|---|---|---|

| 第1種 | 卸売業 | 90% |

| 第2種 | 小売業、農林水産業(飲食料品の譲渡) | 80% |

| 第3種 | 農林水産業(上記以外)、鉱業、建設業、製造業など | 70% |

| 第4種 | その他(飲食店業など) | 60% |

| 第5種 | 運輸通信業、金融・保険業、サービス業 | 50% |

| 第6種 | 不動産業 | 40% |

3割特例の控除率は70%相当です。したがって、みなし仕入率が70%を超える第1種・第2種は簡易課税が有利、70%を下回る第4種〜第6種は3割特例が有利、第3種は同額となります。

売上に係る消費税額が年間60万円の場合の納付税額を比較すると、以下のようになります。

| 申告方法 | 納付税額 |

|---|---|

| 3割特例 | 18万円 |

| 簡易課税(第1種・卸売業) | 6万円 |

| 簡易課税(第2種・小売業) | 12万円 |

| 簡易課税(第3種・建設業など) | 18万円(3割特例と同額) |

| 簡易課税(第5種・サービス業) | 30万円 |

| 簡易課税(第6種・不動産業) | 36万円 |

フリーランスのデザイナーやエンジニア(第5種)であれば3割特例、雑貨のネット販売(第2種)であれば簡易課税、というように、自身の事業区分の確認が有利判定の出発点になります。

設備投資の予定がある場合は一般課税も検討する

多額の設備投資などにより仕入れの消費税額が売上げの消費税額を上回る場合、一般課税で申告すれば還付を受けられます。一方、3割特例を適用すると通常、還付は生じません。

大きな投資を予定している年は、一般課税との比較も行ったうえで適用を判断してください。

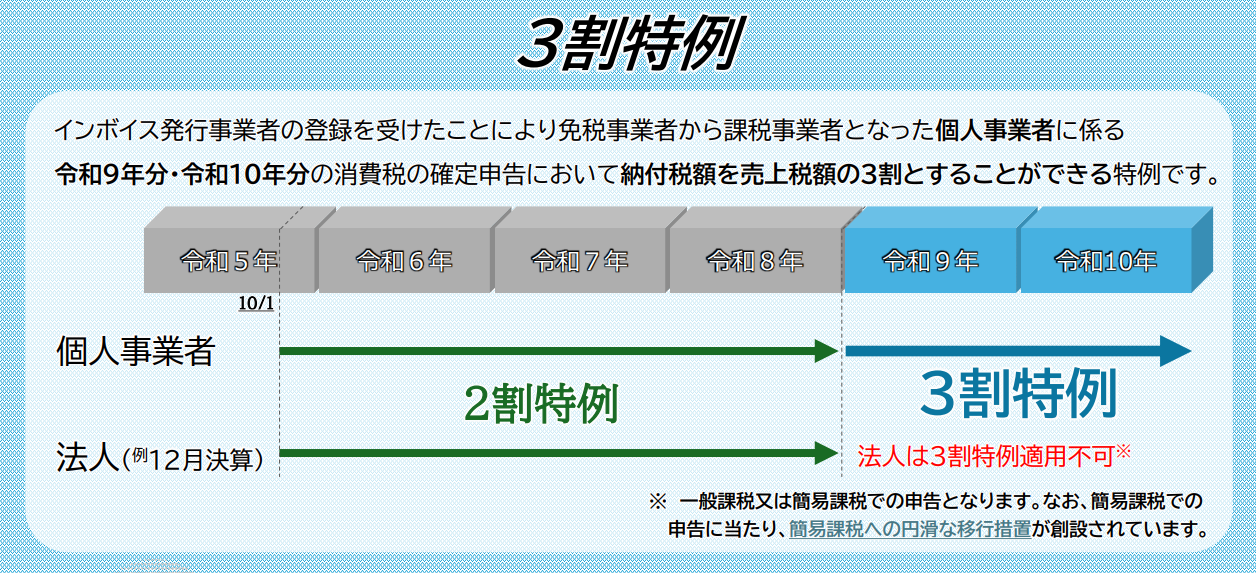

3割特例なら簡易課税に移行しやすくなる

3割特例を選択した事業者は、後から簡易課税に移行しやすくなるメリットもあります。

簡易課税制度を選択するには、原則として、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」の提出が必要です。今回の改正では、2割特例・3割特例の適用を受けた翌課税期間については、その課税期間の申告期限までに届出書を提出すれば、その課税期間から簡易課税を適用できることとされました。

たとえば個人事業者が令和10年分を3割特例で申告した場合、令和11年分を簡易課税とするかどうかは、令和11年分の申告期限(令和12年4月1日)まで、実績を見てから判断できます。

ただし、以下の2点に注意してください。

・簡易課税制度は、一度選択すると原則として2年間の継続適用が必要となる

【買い手側】8割控除は「7・5・3割控除」へ

ここからは、買い手側(主に企業など一般課税で申告する事業者)の変更点です。なお、この経過措置が関係するのは、一般課税(原則課税)で申告する事業者です。

3割特例や簡易課税で申告する場合は、仕入れに係る消費税額を実額で計算しないため、控除割合の変更による直接の影響はありません。

控除割合の新スケジュール

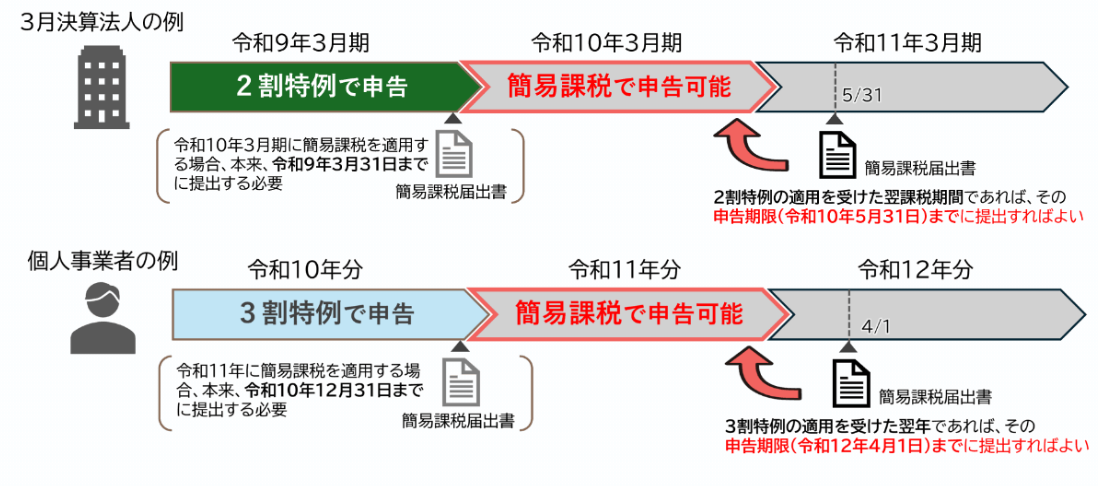

インボイス未登録の事業者からの課税仕入れについて一定割合の控除を認める経過措置は、当初のスケジュールでは、令和8年10月に控除率が80%から50%へ引き下げられ、令和11年9月末で終了する予定でした。

しかし、今回の改正により、適用期限が2年間延長されたうえで控除率は段階的に縮小されることになりました。改正後のスケジュールは以下のとおりです。

| 期間 | 控除割合 |

|---|---|

| 令和5年10月1日〜令和8年9月30日 | 80% |

| 令和8年10月1日〜令和10年9月30日 | 70%(改正で新設) |

| 令和10年10月1日〜令和12年9月30日 | 50% |

| 令和12年10月1日〜令和13年9月30日 | 30%(改正で新設) |

| 令和13年10月1日以降 | 控除不可 |

引き下げのペースは緩やかになりましたが、最終的に控除がゼロになるという制度の方向性自体は変わっていません。未登録の取引先が多い事業者ほど消費税負担は段階的に増えていくため、中期的な視点での対応が求められます。

控除限度額が10億円から1億円へ引き下げ

あわせて、控除限度額の見直しも行われました。同一のインボイス未登録先からの課税仕入れの合計額(税込)が、その年または事業年度で1億円(改正前:10億円)を超える場合、超えた部分には経過措置を適用できません。

この上限の適用開始時期には注意が必要です。「令和8年10月1日以後の仕入れから」ではなく、「令和8年10月1日以後に開始する課税期間から」の適用となります。たとえば3月決算法人であれば、令和9年4月1日開始の事業年度からの適用です。

帳簿・請求書の保存要件は従来どおり

経過措置の適用には、区分記載請求書等と同様の事項が記載された請求書等の保存に加え、経過措置の適用を受ける旨(「80%控除」「7・5・3割控除」の対象である旨)を記載した帳簿の保存が必要です。控除率が変わっても、この要件は変わりません。

買い手側の事業者が準備すべきこと

一般課税で申告する買い手側の事業者が準備すべき実務対応を、4つのポイントに整理しました。

会計ソフトの税区分設定の確認

令和8年10月から「70%控除」という新しい税区分が発生します。原則課税を採用している場合は、税区分マスタの追加・更新と入力ルールの周知が必要です。ソフトの対応時期をベンダーに確認しておきましょう。

令和8年10月をまたぐ取引は「課税仕入れの時期」で判定

80%控除と70%控除のどちらが適用されるかは、課税仕入れを行った時期で判定します。原則として、商品の仕入れは引渡しを受けた日、役務提供は役務の全部の提供が完了した日が基準となり、請求日や支払日ではありません。

社内で任意に決められるものではないため、令和8年9月30日と10月1日をまたぐ納品・役務提供については、この基準でどちらに該当するかを確認できるよう、納品書などの証憑や記録を整備しておきましょう。締め日の関係で9月分と10月分の取引が1枚の請求書にまとまる場合は、期間を区分して処理する必要があります。

未登録取引先の棚卸し

取引先ごとの登録状況と年間仕入額を一覧化し、控除率縮小による自社の負担増加額と、1億円上限に近い大口取引先の有無を把握しておきましょう。

取引条件を見直す場合の進め方

控除率の縮小を踏まえて免税事業者と取引条件を協議すること自体は問題ありませんが、一方的な値下げの押し付けやインボイス登録の強要は、独占禁止法・取適法(中小受託取引適正化法。2026年1月に旧下請法から移行)上問題となるおそれがあります。公正取引委員会が「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」で考え方を示しているため、価格交渉の前に確認してください。

【その他の改正】特定金属くず特例の創設

金属スクラップ関連の事業者に影響する改正として、「特定金属くず特例」が創設されました。

金属盗対策法に規定する特定金属くずについて、同法上の買受業の届出を行っている事業者がインボイス未登録者から棚卸資産として買い受ける場合、一定事項を記載した帳簿のみの保存で仕入税額控除が認められます(古物商特例・再生資源等特例の対象からは除外)。帳簿には、特例の対象となる旨と、課税仕入れの相手方の住所または所在地の記載が必要です。

なお、この特例は令和8年9月1日以後の課税仕入れから適用されます。7・5・3割控除の切り替わり(令和8年10月1日)とは開始日が異なる点に注意してください。

よくある質問

法人でも3割特例は使える?

使えません。3割特例の対象は個人事業者のみです。法人は2割特例の終了後、一般課税または簡易課税により申告します。なお、簡易課税への移行については、2割特例の適用を受けた翌課税期間の申告期限までに届出書を提出すればよいという緩和措置を利用できます。

3割特例に事前の届出は必要?

不要です。確定申告書の所定欄に適用を受ける旨を付記するだけで適用できます。事後に有利なほうを選べるのが3割特例の利点のひとつです。ただし、簡易課税を選ぶ場合は届出書の提出が必要となるため、期限を確認してください。

3割特例でも消費税の還付は受けられる?

通常、還付は生じません。多額の設備投資などで仕入れの消費税額が売上げの消費税額を上回る見込みの年は、一般課税で申告したほうが有利になる場合があります。

個人事業主にも買い手側の改正は関係ある?

一般課税で申告している場合は関係します。原材料の仕入れや備品の購入で免税事業者等から課税仕入れを行っていれば、控除割合の縮小により納税額が増える可能性があります。一方、3割特例や簡易課税で申告している場合は、仕入税額を実額で計算しないため直接の影響はありません。

1億円の控除限度額はいつから適用される?

「令和8年10月1日以後に開始する課税期間」からの適用です。令和8年10月1日以後の仕入れからすぐに適用されるわけではありません。個人事業者であれば令和9年分から、3月決算法人であれば令和9年4月開始の事業年度からとなります。

免税事業者の取引先に値下げや登録を求めてもいい?

協議を行うこと自体は問題ありませんが、一方的な値下げの押し付けや登録の強要は、独占禁止法・取適法(旧下請法)上問題となるおそれがあります。公正取引委員会が「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」で考え方を示しているため、価格交渉の前に確認してください。

まとめ

令和8年度税制改正により、インボイス制度の経過措置は次のように見直されました。

・買い手側の8割控除は「7・5・3割控除」へ。適用期限は2年延長され、令和13年10月に控除ゼロとなる

・控除限度額は10億円から1億円へ引き下げ(令和8年10月1日以後に開始する課税期間から適用)

・2割特例・3割特例の翌課税期間に簡易課税へ移行する場合の届出期限が緩和

売り手側は、事業区分に応じた「3割特例・簡易課税・一般課税」の有利判定を、一般課税で申告する買い手側は、会計システムの税区分対応と未登録取引先の棚卸しを、それぞれ早めに進めておきましょう。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

出典:

・国税庁「令和8年度税制改正特集」(インボイス制度特設サイト)

・国税庁リーフレット「インボイス制度に関する令和8年度税制改正について」

・国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

・国税庁タックスアンサー No.6505「簡易課税制度」

・財務省「令和8年度税制改正の大綱」(令和7年12月26日閣議決定)四 消費課税

・「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」