コロナ禍において業績悪化に陥った企業を支援するために設置されていた実質無利子・無担保融資は、2022年9月をもって終了となりました。これは経済産業省、金融庁、財務省の連携がして策定した「中小企業活性化パッケージNEXT」への移行によるものです。

いわゆるゼロゼロ融資はなくなりましたが、スーパー低利・無担保融資やセーフティネット保証4号などは期限延長や上限の引き上げが発表されています。

今回は実質無利子・無担保融資の終了と、引き続き利用できる融資制度についてまとめました。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

実質無利子・無担保融資(ゼロゼロ融資)の終了

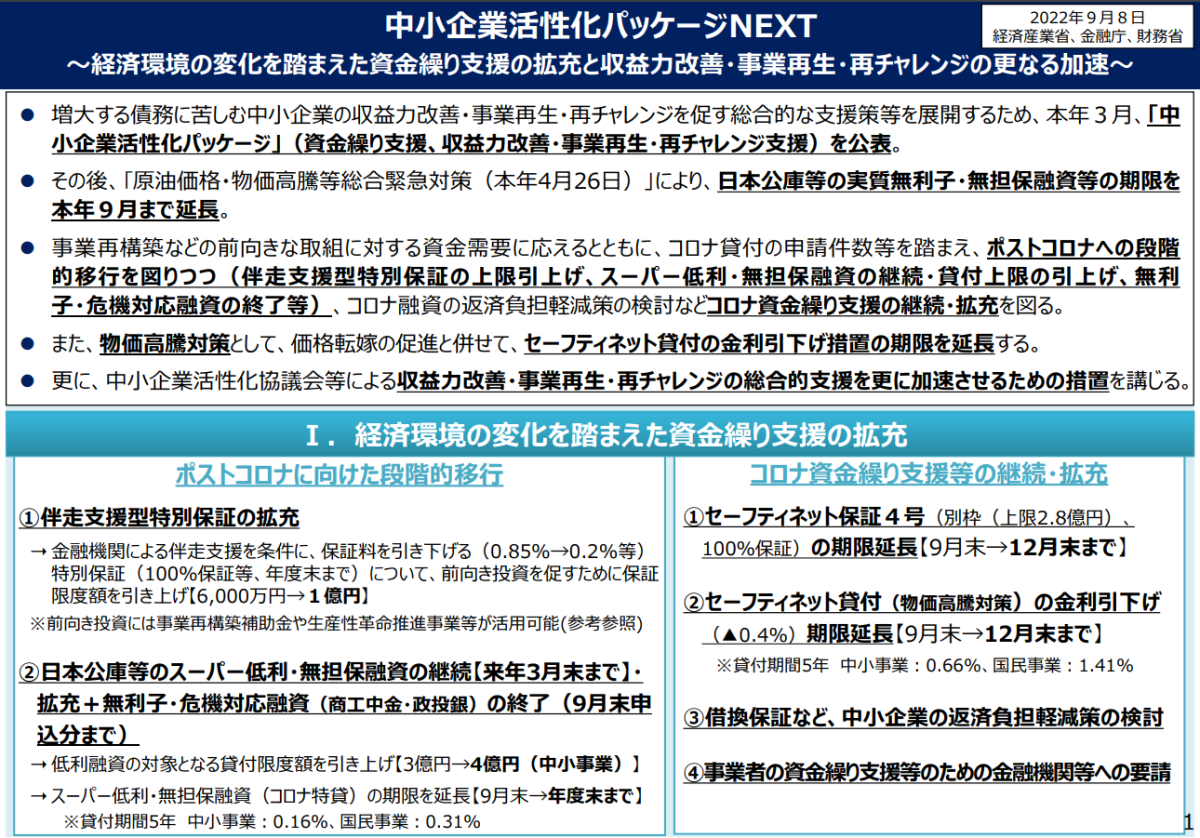

まずは、これまで行われてきた実質無利子・無担保融資や関連支援策について見てみましょう。2022年3月、増大する責務に苦しむ中小企業への支援策として、「中小企業活性化パッケージ」(資金繰り支援、収益力改善・事業再生・再チャレンジ支援)が公表されました。その後4月26日には、「原油価格・物価高騰等総合緊急対策」により、日本公庫等の実質無利子・無担保融資等の期限を9月まで延長することが決定します。

そして9月に「中小企業活性化パッケージNEXT」が策定され、ポストコロナへの段階的移行をはかるとして、ゼロゼロ融資の終了とコロナ資金繰り支援の継続・拡充が発表されたのです。

出典:経済産業省

支援策の継続・拡充の主な内容は、以下のとおりです。

■特別保証の保証限度額を6,000万円から1億円に引き上げ

■スーパー低利・無担保融資は来年3月末まで継続・拡充

■低利融資の対象となる貸付限度額は、中小事業の場合3億円から4億円へ引き上げ

日本公庫などのスーパー低利・無担保融資は2023年3月末まで延長

それでは、2023年3月まで期限延長となったスーパー低利・無担保融資の内容について確認しましょう。スーパー低利・無担保融資には「国民生活事業」と「中小企業事業」の2つがあります。それぞれの内容は、以下のとおりです。

国民生活事業

新型コロナウイルス感染症の影響によって一時的に業況が悪化した人を対象とした貸付です。利用には、以下の要件等を満たしている必要があります。

【要件】

以下の①または②のいずれかに該当し、中長期的には業況の回復・発展が見込まれる者

①最近1ヵ月間の売上高または過去6ヵ月の平均売上高が、前4年のいずれかの年の同期と比較して5%以上減少している

②業歴3ヵ月以上1年1ヵ月未満の場合等は、最近1ヵ月間の売上高または過去6ヵ月の平均売上高が、次のいずれかと比較して5%以上減少している

■過去3ヵ月の平均売上高

■令和元年12月の売上高

■令和元年10月から12月の平均売上高

【資金用途】

新型コロナウイルス感染症の影響に伴う社会的要因等で必要となった設備資金および運転資金

【融資限度額】

8,000万円(別枠)

【利率(年)】

基準利率

6,000万円を限度として、融資後3年目までは基準利率-0.9% (4年目以降は基準利率)

【返済期間】

■設備資金…20年以内

■運転資金…20年以内

いずれも据置期間5年以内

【担保】

無担保

▶日本政策金融公庫 新型コロナウイルス感染症特別貸付 国民生活事業

中小企業事業

新型コロナウイルス感染症の影響によって一時的に売上が減少するなどした中小企業を対象とした貸付です。低金利の対象となる貸付限度額は、3億円から4億円に引き上げとなりました。

【要件】

以下の①と②をいずれも満たす企業

①最近1ヵ月間の売上高または過去6ヵ月の平均売上高が前4年のいずれかの年の同期に比し5%以上減少しているか、これと同様の状況にあること

②中長期的には業況が回復し、かつ、発展することが見込まれること

【資金用途】

新型コロナウイルス感染症の影響に伴う社会的要因等で必要となった設備資金および長期運転資金

長期運転資金には、建物等の更新に伴う一時的な施設等の賃借資金も含む

【融資限度額】

直接貸付 6億円

【利率(年)】

基準利率

4億円を限度として融資後3年目までは基準利率-0.9% (4年目以降は基準利率)

【返済期間】

20年以内

うち、据置期間5年以内

【担保等】

無担保

【融資の申込み】

直接貸付

※日本公庫各支店の中小企業事業の窓口へ申し込む

▶日本政策金融公庫 新型コロナウイルス感染症特別貸付 中小企業事業

セーフティネット保証4号の期限延長 (12月末まで)

セーフティネット保証制度とは、自然災害等の突発的災害の発生に起因して売上高等が減少している中小企業者を支援するための措置です。

現在の指定条件には「令和4年度福島県沖を震源とする地震」や「令和4年7月14日からの大雨による災害」、「新型コロナウイルス感染症」などがあります。新型コロナウイルス感染症に係るセーフティネット保証4号の指定期間は2022年9月末まででしたが、12月末まで延長となりました。

対象となる中小企業の要件は、以下のとおりです。

①申請者が、指定案件に該当する地域において1年間以上継続して事業を行っていること

②指定案件の災害等に起因して、原則として最近1か月間の売上高または販売数量が前年同月に比して20%以上減少し、かつ、その後2か月間を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれること

また、支援の内容は以下のとおりです。

■対象資金…経営安定資金

■保証割合…100%保証

■保証限度額…一般保証とは別枠で2億8,000万円 (一般保証2億8,000万円とあわせると、最大5億6,000万円の保証を受けることが可能)

▶新型コロナウイルス感染症に係るセーフティネット保証4号の指定期間を延長します

新型コロナ対策資本性劣後ローン

新型コロナ対策資本性劣後ローンは、新型コロナウイルス感染拡大の影響を受けたスタートアップ企業などが対象の融資です。これは金融機関の債務者の評価において、自己資本とみなすことができます。

「国民生活事業」と「中小企業事業」、それぞれの概要をまとめました。

国民生活事業

スタートアップ企業や事業再生に取り組む、法人・個人企業の方が対象です。要件等は以下のとおりです。

【要件】

①J-Startupプログラムに選定される、または独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合から出資を受ける

②中小企業活性化協議会の支援を受けて、または独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合の関与のもとで事業の再生を行う

③上記に該当しない者のうち、事業計画書を策定し、民間金融機関等による支援を受けられる等の支援体制が構築されている

【資金用途】

事業を行うために必要な設備資金および運転資金

【融資限度額】

7,200万円(別枠)

【返済期間】

5年1ヵ月・7年・10年・15年・20年のいずれか

【利率(年)】

融資後3年間は0.50%

その後は毎年直近決算の業績に応じて、以下の2区分の利率が適用されます。

■税引後当期純利益額

・期間5年1ヵ月

0円以上…2.60%

0円未満 …0.50%

・期間7年

0円以上…2.60%

0円未満 …0.50%

・期間10年

0円以上…2.60%

0円未満 …0.50%

・期間15年

0円以上…2.70%

0円未満 …0.50%

・期間20年

0円以上…2.95%

0円未満 …0.50%

【担保・保証人】

無担保・無保証人

▶日本政策金融公庫 新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(新型コロナ対策資本性劣後ローン) 国民生活事業

中小企業事業

新型コロナウイルス感染症により深刻な影響を受けている経済環境下で、関係機関の支援を受けて事業の発展・継続を図る中小企業者に対し、資本性資金を供給します。要件等は以下のとおりです。

【要件】

①J-Startupプログラムに選定される、または独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合から出資を受けて事業の成長を図る

②中小企業活性化協議会の関与のもとで、または独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合の関与のもとで事業の再生を行う

③上記に該当しない者のうち、事業計画書を策定し、民間金融機関等による支援を受けられる等の支援体制が構築されている

【資金用途】

事業を行うために必要な設備資金および長期運転資金

長期運転資金には、建物等の更新に伴う一時的な施設等の賃借資金も含む

【融資限度額】

直接貸付10億円

【返済期間】

5年1ヵ月・7年・10年・15年・20年のいずれか

【利率(年)】

融資後3年間は0.50%。

その後は毎年直近決算の業績に応じて、以下の2区分の利率が適用されます。

■税引後当期純利益額

・期間5年1ヵ月

0円以上…2.60%

0円未満…0.50%

・期間7年

0円以上…2.60%

0円未満…0.50%

・期間10年

0円以上…2.60%

0円未満…0.50%

・期間15年

0円以上…2.70%

0円未満…0.50%

・期間20年

0円以上…2.95%

0円未満…0.50%

【担保・保証人等】

無担保・無保証人

▶日本政策金融公庫 新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(新型コロナ対策資本性劣後ローン) 中小企業事業

まとめ

ポストコロナが見えてきたとはいえ、不安定な社会情勢はしばらく続きそうです。ゼロゼロ融資は終了しましたが、利用できる支援策はまだたくさんあります。

業績悪化や売り上げ不振に苦しむ企業はこれらの制度を活用し、この危機を乗り越えましょう。