住宅価格の高止まりが続くなか、マイホーム取得を検討する人にとって最大の追い風となる「住宅ローン減税」が、2025年末で適用期限を迎える予定でした。しかし令和7年12月26日に閣議決定された令和8年度税制改正の大綱で、住宅ローン減税の適用期限が5年間延長されることが正式に盛り込まれ、2026年6月には国土交通省のページも改正内容を反映した最新版に更新されました。

注目すべきは、単なる延長にとどまらず、省エネ性能の高い既存住宅(中古住宅)への支援拡充、床面積要件の40㎡への緩和、子育て世帯・若者夫婦世帯への上乗せ措置の継続など、住まいの選択肢を広げる方向に舵を切っている点です。一方で、令和10年(2028年)以降は省エネ基準を満たさない新築住宅や災害レッドゾーンの新築住宅が原則として対象外になるなど、性能や立地への要件も厳格化されます。

この記事では、2026年(令和8年)から適用される住宅ローン減税の改正ポイントを、借入限度額・対象者・必要書類・申請の流れまでわかりやすく解説します。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

住宅ローン減税とは?令和8年度税制改正で2030年まで5年延長

住宅ローン減税は、住宅ローンを利用してマイホームを新築・取得・増改築した場合に、毎年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度です。正式名称は「住宅借入金等特別控除」で、住宅ローン控除と呼ばれることもあります。令和8年度税制改正により、2025年末で期限を迎える予定だった本制度が、2030年12月31日まで5年間延長されました。

住宅ローン減税の基本的な仕組み

住宅ローン減税の控除額は、「年末時点の住宅ローン残高(借入限度額が上限)×0.7%」で計算され、控除期間にわたって毎年所得税から税額控除されます。所得税から引ききれない金額は、課税総所得金額等の5%(最大9万7,500円)を上限に翌年の住民税からも控除可能です。たとえば年末ローン残高が4,000万円で借入限度額が3,500万円の場合、その年の控除額は3,500万円×0.7%=24万5,000円となります。一般的な控除制度(所得控除)と異なり、税額そのものから直接差し引かれる「税額控除」のため、減税効果が高いのが特徴です。

令和8年度税制改正で何が変わった?5つの主な改正ポイント

令和8年度税制改正による住宅ローン減税の改正ポイントは大きく5つです。2050年カーボンニュートラルの実現と、世帯構成の変化を踏まえた幅広い住まいの選択肢の提供を目的としています。

- 適用期限を5年延長:令和8年1月1日〜令和12年12月31日(2026/1/1〜2030/12/31)に入居した場合に適用可能

- 省エネ性能の高い既存住宅(中古住宅)の借入限度額を引き上げ、控除期間を10年から13年に拡充

- 既存住宅にも子育て世帯・若者夫婦世帯への借入限度額の上乗せ措置を新設

- 床面積要件を新築・既存ともに40㎡以上に緩和(合計所得金額1,000万円超の者および子育て世帯等の上乗せ措置利用者は50㎡以上)

- 令和10年(2028年)以降に建築確認を受ける省エネ基準適合住宅および災害レッドゾーンの新築住宅は原則対象外

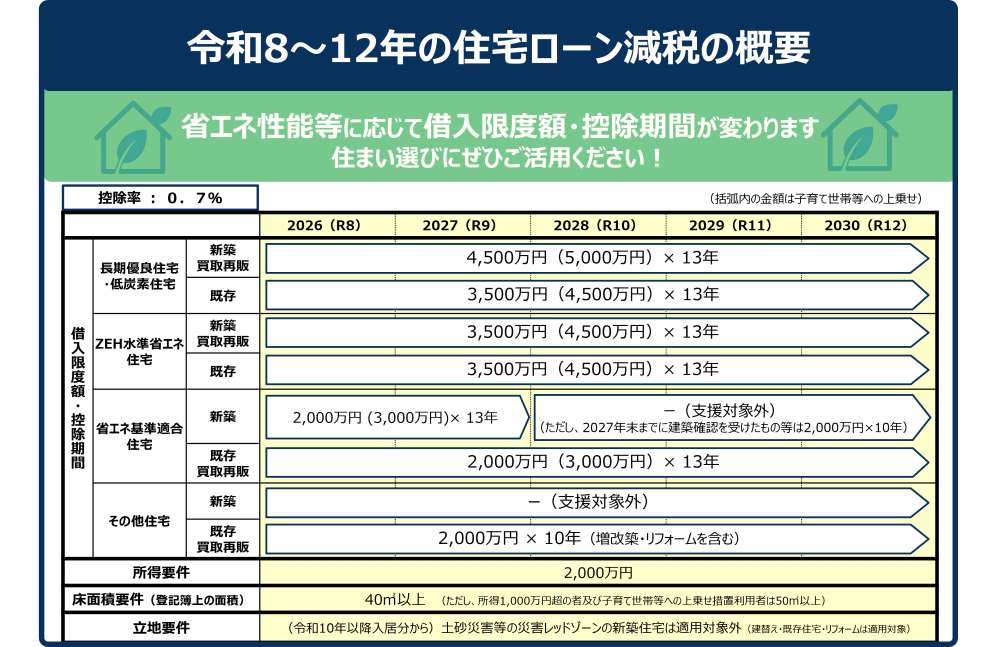

2026年以降の住宅ローン減税の借入限度額・控除期間は?

2026年以降の住宅ローン減税の借入限度額は、住宅の省エネ性能区分(認定住宅・ZEH水準省エネ住宅・省エネ基準適合住宅・その他の住宅)と、子育て世帯等への該当有無によって細かく分かれます。控除期間は新築・買取再販住宅・省エネ性能の高い既存住宅で原則13年、その他の既存住宅およびリフォームで10年です。

新築住宅・買取再販住宅の借入限度額(2026年〜2030年入居)

新築住宅および買取再販住宅の借入限度額は、省エネ性能区分が高いほど大きく設定されています。控除期間は一律13年です。子育て世帯・若者夫婦世帯は一般世帯よりも借入限度額が大幅に上乗せされます。

| 住宅区分 | 一般世帯(借入限度額) | 子育て世帯・若者夫婦世帯(借入限度額) | 控除期間 |

|---|---|---|---|

| 認定住宅(長期優良住宅・低炭素住宅) | 4,500万円 | 5,000万円 | 13年 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 13年 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 | 13年 |

| その他の住宅 | 原則対象外(2024年以降) | — | |

たとえば子育て世帯が認定長期優良住宅を新築し、13年間にわたって住宅ローン残高が5,000万円以上維持された場合、13年間の最大控除額は5,000万円×0.7%×13年=455万円に達します。

既存住宅(中古住宅)への支援が大幅に拡充

令和8年度税制改正の最大の目玉が、省エネ性能の高い既存住宅(中古住宅)への支援拡充です。これまで既存住宅は借入限度額3,000万円・控除期間10年が上限でしたが、改正により省エネ性能の高い既存住宅は借入限度額が引き上げられ、控除期間も13年に拡充されました。さらに、これまで新築のみに適用されていた子育て世帯・若者夫婦世帯への借入限度額の上乗せ措置が、既存住宅にも適用されるようになりました。

具体的な改正イメージは以下のとおりです。

| 既存住宅の区分 | 改正前(2025年まで) | 改正後(2026年以降) |

|---|---|---|

| 認定住宅・ZEH水準省エネ住宅・省エネ基準適合住宅 | 借入限度額3,000万円/控除期間10年/子育て世帯等への上乗せなし | 借入限度額を引き上げ/控除期間13年に拡充/子育て世帯等への上乗せ措置を新設 |

| その他の既存住宅 | 借入限度額2,000万円/控除期間10年 | 借入限度額2,000万円/控除期間10年(変更なし) |

国土交通省の資料によれば、中古マンションを含む既存住宅市場の活性化と、省エネ改修の促進が改正の狙いです。中古購入+リフォームを組み合わせた住まい選びの選択肢が、これまで以上に現実的になります。

合わせて読みたい

子育て世帯・若者夫婦世帯の定義と上乗せ措置

子育て世帯・若者夫婦世帯は、住宅ローン減税で最も手厚い優遇を受けられる対象です。具体的には「19歳未満の子を有する世帯」または「夫婦のいずれかが40歳未満の世帯」が該当します。判定は入居年の12月31日時点の状況で行います。

ただし、床面積40㎡以上50㎡未満の住宅を取得する場合は、子育て世帯等であっても借入限度額の上乗せは適用されません。コンパクトな住宅で上乗せ措置を受けたい場合は、床面積50㎡以上の物件を選ぶ必要があります。

合わせて読みたい

【購入シーン別】住宅ローン減税の借入限度額と必要書類

住宅ローン減税は、「住宅を新築する」「既存住宅(中古)を取得する」「買取再販住宅を取得する」「住宅を増改築・リフォームする」の4つの購入シーンによって、適用される借入限度額・控除期間・必要書類が異なります。ここでは国土交通省の公式情報をもとに、それぞれのシーンで押さえるべきポイントを解説します。

住宅を新築・分譲住宅(建売)を取得した場合

新築住宅を建てる、または建築後に未入居の分譲住宅・建売住宅を取得する場合、住宅の省エネ性能区分によって借入限度額が大きく分かれます。最も手厚いのが長期優良住宅・低炭素住宅で、子育て世帯等は最大5,000万円・13年間の控除が可能です。

| 住宅区分 | 借入限度額(一般/子育て世帯等) | 控除期間 |

|---|---|---|

| 長期優良住宅 | 4,500万円/5,000万円 | 13年 |

| 低炭素住宅 | 4,500万円/5,000万円 | 13年 |

| ZEH水準省エネ住宅 | 3,500万円/4,500万円 | 13年 |

| 省エネ基準適合住宅 | 2,000万円/3,000万円 | 13年 |

| その他住宅(2023年末までに建築確認) | 2,000万円/— | 10年 |

新築の場合に税務署へ提出する主な書類は以下のとおりです。性能区分によって追加で必要な証明書類が変わるため、設計・施工・分譲事業者と早めに連携することが申請成功のカギです。

- 確定申告書・住宅借入金等特別控除額の計算明細書

- 住宅ローンの年末残高証明書(金融機関から送付)

- 工事請負契約書または売買契約書の写し

- 登記事項証明書

- 長期優良住宅認定通知書の写し(長期優良住宅の場合)

- 低炭素住宅認定通知書の写し(低炭素住宅の場合)

- 建設住宅性能評価書の写し、または住宅省エネルギー性能証明書(ZEH水準・省エネ基準適合住宅の場合)

- 住宅用家屋証明書、または認定長期優良住宅建築証明書/認定低炭素住宅建築証明書

長期優良住宅や低炭素住宅は、認定通知書の発行に着工前からの申請手続きが必要となります。建売・分譲マンションを購入する場合は、譲受人決定後に分譲事業者が変更認定の申請手続きを行う必要があるため、購入時に変更認定通知書の取得を依頼してください。

既存住宅(中古住宅)を取得した場合

既存住宅(中古住宅)の取得は、令和8年度税制改正で借入限度額の引き上げ、控除期間の10年から13年への拡充、子育て世帯等への上乗せ措置の新設と、3つの大きな拡充が同時に行われた最大の改正ポイントです。中古マンションや中古戸建ての取得を検討している方は、改正の恩恵を最大限活用できます。

| 住宅区分 | 借入限度額(一般/子育て世帯等) | 控除期間 |

|---|---|---|

| 長期優良住宅 | 3,500万円/4,500万円 | 13年 |

| 低炭素住宅 | 3,500万円/4,500万円 | 13年 |

| ZEH水準省エネ住宅 | 3,500万円/4,500万円 | 13年 |

| 省エネ基準適合住宅 | 2,000万円/3,000万円 | 13年 |

| その他住宅 | 2,000万円/— | 10年 |

既存住宅の取得で特に注意したいのが、親族や生計を一にする者・特別な関係のある者からの取得、贈与による取得は対象外になる点です。また、1982年(昭和57年)1月1日以前に建築された住宅を取得する場合は、現行の耐震基準を満たすことを証明する書類(耐震基準適合証明書、建設住宅性能評価書の写し、既存住宅売買瑕疵担保付保険証明書のいずれか)が別途必要となります。

- 確定申告書・住宅借入金等特別控除額の計算明細書

- 住宅ローンの年末残高証明書

- 売買契約書の写し(家屋の取得対価が明らかな書類)

- 登記事項証明書

- 1982年1月1日以前築の場合:耐震基準適合証明書等

- 長期優良住宅・低炭素住宅の場合:認定通知書の写し、承認通知書の写し、認定建築証明書

- ZEH水準・省エネ基準適合住宅の場合:建設住宅性能評価書の写し、または住宅省エネルギー性能証明書(取得日の前2年以内、または取得日以後6か月以内に調査が終了したものに限る)

既存の長期優良住宅・低炭素住宅は、売主から認定通知書が引き継がれますが、所有者が変わると新しい所有者による地位の承継手続きが必要です。所管行政庁(都道府県・市区)で承認通知書を発行してもらう手続きを忘れずに行いましょう。

買取再販住宅を取得した場合

買取再販住宅は、宅地建物取引業者が一定の増改築(リフォーム)を行った既存住宅で、省エネ基準適合住宅以上の性能を満たす場合は、新築住宅と同等水準の借入限度額・控除期間が適用されます。リノベーション済み中古物件を探している方にとっては、新築よりも価格を抑えながら新築並みの減税メリットを受けられる選択肢となります。

| 住宅区分 | 借入限度額(一般/子育て世帯等) | 控除期間 |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円/5,000万円 | 13年 |

| ZEH水準省エネ住宅 | 3,500万円/4,500万円 | 13年 |

| 省エネ基準適合住宅 | 2,000万円/3,000万円 | 13年 |

| その他住宅 | 2,000万円/— | 10年 |

買取再販住宅として住宅ローン減税の対象となるには、宅建業者が物件を取得してから2年以内に購入し、かつ取得時点で新築から10年以上経過した家屋であることが必要です。さらに、リフォーム工事費が建物価格の20%(または300万円のいずれか少ない方)以上であり、増築・改築・耐震・バリアフリー・省エネなど、第1号〜第7号の対象工事のいずれかが行われていることが要件となります。

- 確定申告書・住宅借入金等特別控除額の計算明細書

- 住宅ローンの年末残高証明書

- 売買契約書の写し

- 登記事項証明書

- 増改築等工事証明書(買取再販住宅用)

- 性能区分に応じた認定通知書・性能証明書類

- 第7号工事(給排水・防水)の場合:リフォーム工事瑕疵保険契約書

- 1982年1月1日以前築の場合:耐震基準適合証明書等

「リノベーション済み物件」と表示されていても、住宅ローン減税の買取再販住宅の要件を満たすとは限りません。購入前に宅地建物取引業者に対し、増改築等工事証明書の発行可否と物件が要件を満たすかを必ず確認してください。

住宅を増改築・リフォームした場合

すでに所有・居住している住宅にリフォームを行う場合も、一定の要件を満たせば住宅ローン減税の対象となります。借入限度額は2,000万円、控除期間は10年で、新築や買取再販住宅と比べると枠は小さめですが、自宅の性能を高めながら税制メリットを受けられる仕組みです。

| 項目 | 内容 |

|---|---|

| 借入限度額 | 2,000万円 |

| 控除率 | 0.7% |

| 控除期間 | 10年 |

| 床面積要件 | 40㎡以上(所得1,000万円超は50㎡以上) |

| 工事費要件 | 補助金等を差し引いた費用が100万円超 |

| ローン要件 | 償還期間10年以上 |

対象となる工事は、増築・改築・大規模な修繕や模様替(第1号工事)、マンションでの主要構造部の修繕(第2号工事)、居室や水回りの床・壁の全面改修(第3号工事)、耐震改修(第4号工事)、バリアフリー改修(第5号工事)、断熱改修(第6号工事)の6種類です。耐震改修・バリアフリー改修・省エネ改修などはリフォーム促進税制(所得税の特別控除)の対象でもありますが、増改築の住宅ローン減税とは併用できないため、どちらが有利かを事前にシミュレーションすることが大切です。

- 確定申告書・住宅借入金等特別控除額の計算明細書

- 住宅ローンの年末残高証明書

- 工事請負契約書の写し

- 登記事項証明書

- 増改築等工事証明書(リフォーム用)

- 補助金等の交付決定通知書(補助金を受けている場合)

増改築等工事証明書は、建築士事務所に所属する建築士、登録住宅性能評価機関、指定確認検査機関、住宅瑕疵担保責任保険法人のいずれかに発行を依頼します。リフォーム工事の請負業者に相談し、工事完了後に速やかに証明書を取得しておきましょう。なお、国土交通省の「みらいエコ住宅2026事業」では、対象リフォームに最大100万円の補助が出るため、住宅ローン減税と組み合わせて活用することで、リフォーム費用の負担を大きく軽減できます。

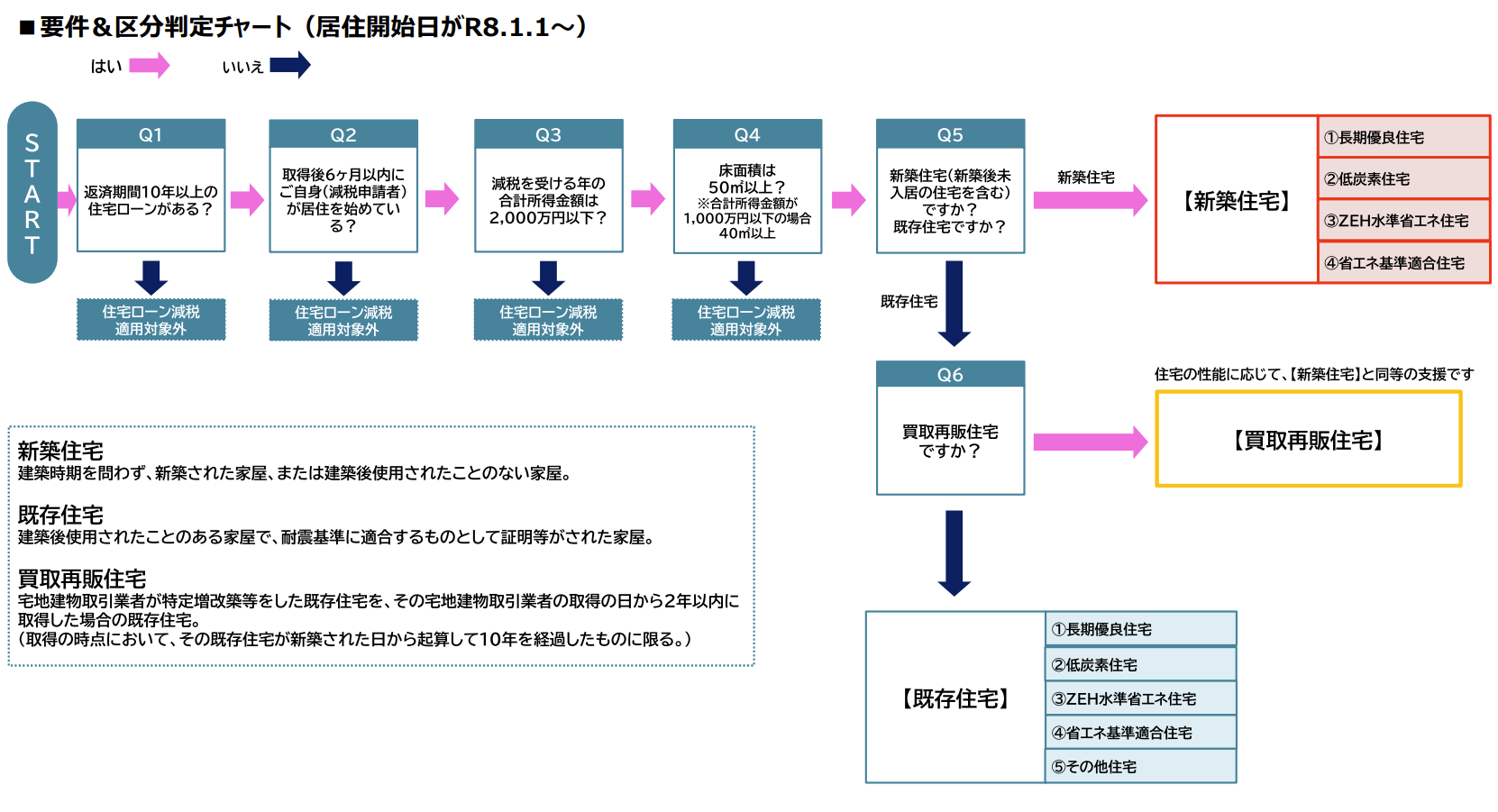

住宅ローン減税の対象者・適用要件は?2026年版チェックリスト

2026年以降に住宅ローン減税の適用を受けるには、「人の要件」「住宅の要件」「ローンの要件」の3つを満たす必要があります。とくに今回の改正で床面積要件が40㎡以上に緩和され、既存住宅にもこの緩和措置が適用されたことで、単身者やコンパクトなマンションを検討する人にとって利用しやすくなりました。

住宅ローン減税を受ける人の主な要件

住宅ローン減税を受ける人(取得者)の主な要件は以下のとおりです。

- 取得した住宅に自ら居住すること(取得日から6カ月以内に居住、かつ控除を受ける各年の12月31日まで引き続き居住)

- 適用を受ける年の合計所得金額が2,000万円以下であること

- 住宅ローンの返済期間が10年以上であること

- 居住用財産の譲渡に係る特例(3,000万円特別控除など)を一定期間内に受けていないこと

- 取得した住宅が、生計を一にする親族や特別な関係者からの取得でないこと

合計所得金額が2,000万円を超えた年は控除を受けられませんが、翌年以降に2,000万円以下に戻れば再び控除が適用されます。ただし控除期間の13年が延長されるわけではありません。

住宅の主な要件(床面積40㎡緩和・省エネ基準の必須化)

2026年以降に住宅ローン減税の対象となる住宅は、性能・床面積・立地のすべての要件を満たす必要があります。

| 項目 | 2026年以降の要件 |

|---|---|

| 床面積 | 原則40㎡以上(合計所得金額1,000万円超の者および子育て世帯等の上乗せ措置利用者は50㎡以上) |

| 新築住宅の性能 | 原則として省エネ基準適合住宅以上が必須(その他の住宅は対象外) |

| 既存住宅の築年数 | 昭和57年(1982年)以後に建築された住宅(新耐震基準適合住宅) |

| 立地 | 令和10年(2028年)以降入居の新築住宅は災害レッドゾーン内であれば対象外(建替え・既存住宅・リフォームは対象) |

令和10年(2028年)以降は適用条件がさらに厳格化

令和10年(2028年)以降に入居する場合は、さらに厳しい条件が課されます。令和10年以降に建築確認を受ける省エネ基準適合住宅の新築は、原則として住宅ローン減税の適用対象外となります(登記簿上の建築日付が令和10年6月30日以前のものは適用対象)。経過措置として、令和9年12月31日までに建築確認を受けた省エネ基準適合住宅で令和10年〜12年に入居する場合は、借入限度額2,000万円・控除期間10年として適用されます。

また、災害レッドゾーン(土砂災害特別警戒区域、地すべり防止区域、急傾斜地崩壊危険区域、浸水被害防止区域、災害危険区域)に建てられた新築住宅は、令和10年以降の入居分から住宅ローン減税の対象外となります。建替え・既存住宅・リフォームは対象として残るため、注意が必要です。

住宅ローン減税の申請方法と必要書類

住宅ローン減税の申請は、1年目は税務署への確定申告が必須で、2年目以降は会社員の場合は勤務先での年末調整で済むのが基本的な流れです。確定申告の期限は入居年の翌年3月15日まで(還付申告のみであれば最大5年間遡って申請可能)です。

1年目:確定申告での申請手続き

入居した翌年の確定申告で、住宅借入金等特別控除の適用を受けます。確定申告書(A様式またはB様式)に「(特定増改築等)住宅借入金等特別控除額の計算明細書」を添えて、税務署に提出します。会社員の場合は勤務先から受け取る源泉徴収票も必要です。確定申告は税務署窓口だけでなく、国税庁のe-Taxサイトからオンラインで提出することもできます。

申請時の主な必要書類は次のとおりです。

- 確定申告書および住宅借入金等特別控除額の計算明細書

- 本人確認書類(マイナンバーカード等)

- 源泉徴収票(会社員の場合)

- 住宅ローンの年末残高等証明書(金融機関から送付)

- 建物・土地の登記事項証明書

- 建物・土地の売買契約書または工事請負契約書の写し

- 住宅省エネルギー性能証明書または建設住宅性能評価書の写し(省エネ性能の証明用)

- 耐震基準適合証明書(昭和56年以前建築の既存住宅の場合)

2年目以降:年末調整での手続き(会社員の場合)

会社員の場合、2年目以降は勤務先での年末調整で住宅ローン控除の手続きが完了します。1年目の確定申告後、税務署から「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」が控除期間分まとめて送付されます。毎年10月頃に金融機関から届く「住宅ローンの年末残高等証明書」と一緒に勤務先へ提出することで、年末調整で控除が反映されます。個人事業主の方は、毎年確定申告で手続きを行います。

住宅ローン減税に関するよくある質問

2026年(令和8年)以降に住宅ローン減税を受けるには、いつまでに入居すればよいですか?

令和8年1月1日から令和12年12月31日(2026年1月1日〜2030年12月31日)までに入居した場合、住宅ローン減税の適用が可能です。控除期間は新築住宅・買取再販住宅・省エネ性能の高い既存住宅で原則13年、その他の既存住宅およびリフォームで10年です。

「子育て世帯」「若者夫婦世帯」の定義を教えてください。

子育て世帯は「19歳未満の扶養親族(子ども)を有する世帯」、若者夫婦世帯は「夫婦のいずれかが40歳未満の世帯」を指します。判定は入居年の12月31日時点の現況で行います。両者を合わせて「子育て世帯等」と呼ばれ、借入限度額の上乗せ措置の対象となります。

床面積40㎡以上50㎡未満の住宅でも住宅ローン減税は使えますか?

使えますが条件があります。床面積40㎡以上50㎡未満の住宅は、合計所得金額が1,000万円以下の年に限り住宅ローン減税が適用されます。また子育て世帯等への借入限度額の上乗せ措置は、床面積50㎡以上の住宅が対象となり、40㎡台のコンパクトな住宅では上乗せは適用されません。

中古住宅(既存住宅)でも住宅ローン減税の控除期間は13年になりますか?

省エネ性能の高い既存住宅(認定長期優良住宅・認定低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅のいずれか)であれば、令和8年度税制改正により控除期間が10年から13年に拡充されます。性能基準を満たさない既存住宅は従来どおり借入限度額2,000万円・控除期間10年です。

令和10年(2028年)以降は省エネ基準適合住宅の新築は住宅ローン減税の対象外になるのですか?

原則として対象外となります。ただし令和9年(2027年)12月31日までに建築確認を受けた省エネ基準適合住宅、または登記簿上の建築日付が令和10年6月30日以前の住宅は、借入限度額2,000万円・控除期間10年として住宅ローン減税が適用されます。令和10年以降に新築で住宅ローン減税の満額を受けたい場合は、ZEH水準省エネ住宅以上を選ぶ必要があります。

災害レッドゾーンとは何ですか?対象外になるのはどんな場合ですか?

災害レッドゾーンとは、土砂災害特別警戒区域、地すべり防止区域、急傾斜地崩壊危険区域、浸水被害防止区域、災害危険区域(都市再生特別措置法に基づく勧告に従わないものとして公表の対象となった区域に限る)の総称です。令和10年(2028年)以降に入居する新築住宅がこれらの区域に立地している場合、住宅ローン減税の適用対象外となります。建替え・既存住宅・リフォームは引き続き対象です。

所得税から控除しきれない場合、住民税からも控除されますか?

控除されます。所得税から差し引ききれなかった控除額は、前年度課税所得の5%(最大9万7,500円)を上限に翌年の住民税から控除されます。住民税からの控除は手続き不要で、勤務先の給与から差し引かれる住民税が自動的に減額されます。

夫婦でペアローンを組んだ場合、住宅ローン減税はどうなりますか?

夫婦それぞれが債務者となるペアローンの場合、それぞれが自分の借入分について住宅ローン減税の適用を受けられます。連帯債務型のローンの場合も、持分割合に応じてそれぞれが控除を受けられます。共働き夫婦が住宅ローン減税の恩恵を最大化するうえで有効な選択肢となります。

繰り上げ返済をすると住宅ローン減税の控除額はどうなりますか?

繰り上げ返済で年末時点のローン残高が減ると、その分控除額も減少します。また繰り上げ返済の結果、ローンの返済期間(当初の借入日から最終返済日までの期間)が10年未満になった場合は、その年以降は住宅ローン減税の適用を受けられなくなる点に注意が必要です。

住宅ローン減税とふるさと納税は併用できますか?

併用は可能ですが、控除しきれない可能性があります。住宅ローン減税は所得税・住民税の税額控除であり、ふるさと納税も住民税の控除に関わるため、住宅ローン減税で住民税が大幅に減ると、ふるさと納税の控除上限額が下がる可能性があります。両制度を併用する場合は、ワンストップ特例制度を活用するか、シミュレーションサイトで実質負担額を事前に確認することをおすすめします。

まとめ:5年延長を機に省エネ性能と入居タイミングを早めに固めよう

令和8年度税制改正により住宅ローン減税は2030年12月31日まで5年延長され、既存住宅への支援拡充・床面積40㎡への緩和・子育て世帯等への上乗せ措置の継続など、これまで以上に幅広い住まいの選択肢が用意されました。一方で、令和10年(2028年)以降は省エネ基準適合住宅の新築や災害レッドゾーンの新築が原則対象外となるなど、性能・立地への要件は厳格化されます。

マイホーム取得を検討している方は、入居時期と住宅性能を組み合わせて「どの借入限度額・控除期間が適用されるか」を早めにシミュレーションし、必要な証明書類(住宅省エネルギー性能証明書・建設住宅性能評価書・耐震基準適合証明書など)を計画的に準備することが、減税効果を最大化する近道です。中古住宅の購入を検討している方にとっては、今回の改正で控除期間が13年に拡充された点が大きなメリットになります。

なお、住宅ローン減税のほかにも、ZEH補助金や住宅省エネキャンペーン、自治体独自の住宅取得支援など、マイホーム取得時に活用できる補助金・支援制度は複数あります。これらを組み合わせることで、初期費用とランニングコストの両面で家計負担を大幅に軽減できる可能性があります。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する