新型コロナウイルス感染症の感染拡大によって、大きな打撃を受けた観光業界。現在は客足も戻りつつあるものの、顕在化した問題も多く、解決すべき課題も山積みなのが現状です。

それらの問題・課題を解決するために、DX導入に関する経費などを補助してもらえる、アドバイザーを活用した観光事業者支援事業補助金の活用を検討してみるのはいかがでしょうか。

この記事では、同補助金の概要・申請方法などの詳細から、補助金を活用するメリットについて詳細を解説します。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

新型コロナで顕在化した観光業界の課題とは

2019年の訪日観光客は、3,188万人まで増加し、アジアでは中国・タイに次いで3番目に観光客を受け入れている観光大国としての地位を確立しました。しかし、2020年に新型コロナウイルス感染症が世界的に拡大したことで、日本だけでなく世界各国で渡航制限などが厳しくなりました。さらに、国内でも旅行者が半分近くに激減したことで需要のほとんどを失ってしまいました。

コロナの問題は特に飲食業界で顕著で、これまで外食中心だったスタイルを改めざるを得なくなりました。その一方で、需要喚起策の成果もあって客足が戻ってきた現在では、従来の営業スタイルとの両立が大きなテーマとなっているのが現状です。そこで、モバイルオーダーサービスの活用など、デジタル技術導入の必要性が高まっています。

参考:旅行業界の今後の展望を徹底解説。コロナ前後での変化とは

参考:復調の観光産業に新たな課題。ホテル・旅館業界はDXで人手不足の解消へ

アドバイザーを活用した観光事業者支援事業補助金とは

アドバイザーを活用した観光事業者支援事業補助金とは、東京都および公益財団法人東京観光財団が実施する補助金事業です。新型コロナウイルス感染症の感染拡大による大きな影響を受けた観光事業者が、経営改善の早期実現と今後の事業継続につなげるために、アドバイザーの助言を受けながら行う経営の改善や新規事業の展開に向けた取り組みを支援する目的で行われます。

補助対象事業者

東京都内に登記簿上の本店または支店・営業所を持つ事業者で、東京都内にて旅行者向けに下記の事業を営んでいる観光事業者が対象です。

- 旅館業法に基づいて営業している、東京都内の宿泊事業者

- 食品衛生法で定める東京都内にある飲食事業者、または喫茶店営業の許可を受けて営業している東京都内の飲食事業者

- 東京都内に販売状を設けて、営業を行っている小売事業者

- 旅行業法に基づき、東京都内に営業所を設置して営業している旅行事業者

- 道路運送法に規定された、東京都内に営業所を置く一般貸切旅客自動車運送業を営むバス事業者

- 道路運送法に規定された、東京都内に営業所を設置して営業している一般乗用旅客自動車運送事業者など

- 旅行者向けに東京都内でサービス開発・提供や商品開発・製造・販売などを行っている事業者

ただし、上記の対象事業者であっても、下記に該当する場合は対象外となります。ここでは、一部を示します。

- 暴力団など反社会的勢力の関係者である場合

- 風俗営業・性風俗関連特殊営業を行っているもの

- 過去5年以内に刑事法令による罰則の適用を受けているもの

- 同一テーマ・内容で、国・都道府県などから補助を受けているもの など

詳細は、募集要領をご確認ください。

補助対象事業

上記補助対象事業者が行う、下記の取り組みが補助対象事業です。

◆アドバイザーの助言を受けながら行う、経営改善に関する取り組み

◆アドバイザーの助言を受けながら行う、新規事業の展開に関する取り組み

※アドバイザーの助言を受けて、事業に取り組むことが必須なので注意してください。

補助事業実施期間

交付決定の日より1年以内が事業実施期間です。この期間内に、契約(発注)・納品・設置・代金支払いなどのすべてを実施することが必要です。

補助対象となる経費

補助対象経費は、下記の6つがあります。

1.DX化促進費

経営改善のために必要なシステム導入関連費用などが対象です。

◆システム構築・開発費

既存システムなどの改修費を含む、新たなシステム構築・開発に必要な経費を指します。

※補助対象期間内に行われたものが対象で、システム保守費用は対象外です。

◆ソフトウェア導入費

新たなソフトウェアを導入するために必要な経費を指します。

※汎用性のあるソフトウェア(ワード・エクセルなど)は対象外です。継続したソフトウェアの導入・利用の場合、補助対象期間内の経費が対象となります。

◆クラウド利用費

自社保有でないサーバーにインターネットなどを使って接続して、アプリケーション機能の提供、またはテータ保存領域の割り当てを受けることに関する経費を指します。

※初期費用・補助対象期間内に発生する毎月の利用料などが補助対象です。

2.機械設備導入費

経営改善のために必要な新たな機械装置や備品の購入、リース・レンタル(据付費・運送費を含む)に関する経費です。

リース・レンタルによる場合は、補助対象期間内において新たに賃貸借契約を締結して完了したものが補助対象になります。割賦購入した場合は、すべての支払いが補助対象期間内に終了するものが対象です。

3.新サービス・商品開発費

新サービス・商品開発のために要した経費が対象です。

◆外注・委託費

開発の一部を外部の事業者・大学などに外注・委託した際に発生する経費

◆施設建物・改装工事費

新サービス・商品提供などのために行った施設の新装や改装に関する工事の経費

※申請した事業に直接関係のある工事が補助対象となります。老朽化などによる単なる改装は、補助対象外です。また、原材料を調達して、自ら工事を行った場合は補助対象外となります。

4.人材育成費

◆経営改善や新規事業について、アドバイザーの助言を受けるための経費

◆課題に対応するために行う研修会などの開催に必要な経費

例)外部講師などへの謝金・交通費、セミナー会場費(会場費など)、翻訳費 など

※補助金申請のために助言を受けたアドバイザーについては、交付申請時に「支援証明書」の提出、それ以外の専門家の場合は「経歴書」を提出する必要があります。

なお、補助金申請のためにアドバイザーより助言を受けた際の経費は、補助対象期間前に行われたものも対象になります(募集期間開始前に行われたものは対象外)。

5.広告宣伝費

自社製品の広告宣伝を強化するための経費が対象です。

◆外部事業者へ委託した宣伝用のカタログ・パンフレット、ホームページなどの制作経費

◆外部事業者が発行・運営する新聞・雑誌・Web(リスティング広告・バナー広告)などの広告に必要な経費

◆展示会などへの出展費用(出展小間料・資材費・輸送費など)

◆イベント開催費(会場賃借料・資材費・輸送費など)

◆ノベルティ制作費

※いずれも、通訳・翻訳費を含みます。ノベルティなどの広告配布物を制作した場合は、「配布先リスト」の提出が必要です。

6.コンサルタント経費

下記の経費が対象となります。

◆経営・業務・ITなどに関して、コンサルタントが行う経営戦略・業務改善計画の策定

◆経営分析・診断、相談・指導などに関する経費

※補助対象期間内にコンサルタント契約を新規締結したものが補助対象です。月次コンサルタント費用については、補助対象期間内に支払われたものが対象となります。

補助対象外経費

以下に該当するものが補助対象外経費となります。ここでは、一例を示します。

- 上記の「補助対象経費」に記載されていない経費

- 補助事業に関係ない物品の購入・外注・業務委託などに関する経費(完了時点で未使用の購入原材料などを含む)

- 見積書、契約書(注文書・注文請書)、仕様書などの帳票類に不備がある経費

- 申請書に記載されていないものに関する購入経費

- 交付決定前に発注・施工または導入した設備などに関する経費

- 他者発行の手形・小切手で支払いが行われている経費(原則は振込払い)

- 間接経費(消費税などの租税、振込手数料、光熱費、送料等) など

補助率・上限額

補助率・補助限度額の上限は、下記のとおりです。

補助率:補助対象経費の2/3 ⇒ 観光事業者への一層の支援として、令和4年6月16日から令和4年12月31日までの期間に交付申請書を提出した申請については、補助率を補助対象経費の3/4以内に拡充します。

補助限度額:1事業者につき200万円(※)

※アドバイザーの助言を受けながら取り組む事業に関する経費のうち、コンサルタント経費については100万円を限度とします。

補助事業に関する留意事項

ここでは、アドバイザーを活用した観光事業者支援事業補助金の留意事項について説明します(一部抜粋)。

【取得財産の管理】

①取得価格または効用の増加した価格が50万円以上あった取得財産について、耐用年数以内に処分しようとする際は、事前に財産処分承認申請書を提出して、東京観光財団理事長の承認を受けることが必要です。

②取得財産の処分を承認した場合および処分したことで収入があった場合、補助金の全部または一部を納付することになります。

【関係書類の保存・検査について】

①補助事業に関する関係書類・帳簿類は、補助事業が完了した日が属する会計年度の終了後5年間の保存義務があります。

②補助事業の運営および経理などの状況について実地検査を行う場合、応じなければなりません。

【事業効果の公表について】

補助事業の効果については、事業終了後も把握して公表に努めてください。また、財団より報告を求められた場合は、きちんと応じましょう。

【交付決定の取り消し・返還について】

以下の条件に該当した場合は、交付決定の全部または一部が取り消される場合もあります。補助金が交付済の際は、期限内に補助金の返還が必要です。以下、一部を抜粋して紹介します。

①偽りその他不正の手段によって補助金の交付を受けたとき

②補助金を他の用途に使用したとき など

【調査などへの協力について】

必要に応じて、東京観光財団がアンケートなどの調査を行うことがあります。その際は、協力してください。

アドバイザーを活用した観光事業者支援事業補助金の申請方法

ここでは、アドバイザーを活用した観光事業者支援事業補助金の公募期間や申請方法などを説明します。

【公募受付期間】

令和4年4月11日~令和5年3月31日(随時受付)

※補助金申請額が予算額に達した時点で、受付終了となります。

【必要書類】

- 「アドバイザーを活用した観光事業者支援事業補助金交付申請書」(様式第1号)

- 「アドバイザーを活用した観光事業者支援事業の申請に必要な書類」(確認用紙)

- 申請前確認書(指定様式)

- 事業計画書(指定様式)

- 補足説明資料 ※補足説明が必要な場合のみ

- 登記簿謄本(履歴事項全部証明書・原本)※個人事業者の場合は「個人事業の開業・廃業等届出書」の写し

- 印鑑証明書(原本)

- 社歴(経歴)書 ※パンフレットでも可

- 直近の事業税等の納税証明書(原本)

- 前年度の決算関係書類(事業報告書、貸借対照表等)

- 見積書の写し

- 許認可書の写し(該当する場合)

- 支援証明書(指定様式:様式第1号(別紙2))

- 専門家(アドバイザー)の経歴書(指定様式:様式第1号(別紙3))

公募申請に必要な書類のうち「指定様式」になっている書類については、下記ウェブサイトの「申請様式」よりダウンロードできます。

アドバイザーを活用した観光事業者 支援事業補助金

公募申請から補助金受給までの流れ

ここでは、公募申請から補助金受給までの流れを説明します。

1.公募申請

公募申請書類が揃っていることを確認したら、その一式を「簡易書留」にて郵送してください。※一部書類については、同じものを電子データにて送付することが必要です。

【郵送先】

〒162-0801

東京都新宿区山吹町 346番地6 日新ビル2階

公益財団法人東京観光財団 観光産業振興部 観光産業振興課 宛

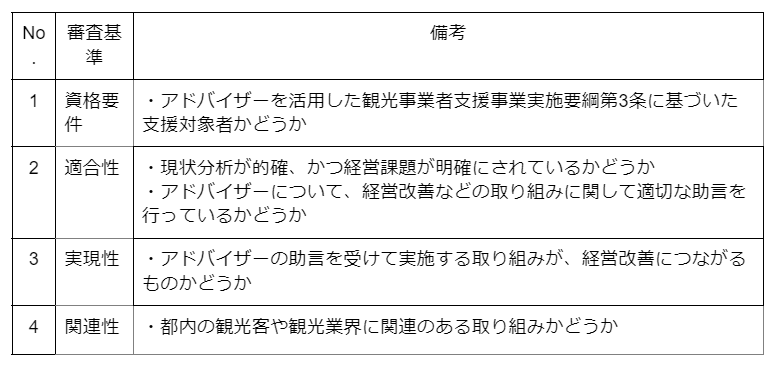

2.審査

提出された申請書類に基づいて、書類審査を行って補助対象者を決定します。なお、必要な場合は申請書類の内容について、電話などによる確認を行う場合もあります。

【審査基準】

下記表にある基準について総合的に判断して、審査されます。

3.審査結果・交付決定の通知

申請内容の審査を行い、その内容が適当であると認められると交付決定です。交付決定通知書にて通知されます。ただし、交付申請額と交付決定額が異なる場合や必要に応じて条件が付される場合もあるので注意してください。

なお、交付決定額はあくまでも補助金の上限を示すものです。実際の交付額は、実績報告提出後に行われる検査を経て決定されます。

4.事業実施

交付決定日以降に事業を開始します。先にも書いたように、事業実施期間は交付決定日より最長1年です。事業計画書に事業実施期間を記入する際は1年以内の日付を記載するようにしましょう。

5.実績報告書の提出

事業が完了した際は、「事業実績報告書(様式第6号)」に記載の上、速やかに東京観光財団まで提出してください。実績報告書の提出期限は、事業が完了した日から原則30日以内です。

6.補助金額の確定・請求・支払い

実績報告書が提出されたら、その書類に基づいた審査と完了検査が行われます。その結果、行った事業の成果が交付決定の内容および付された条件に適合していると認められると、補助金交付額が確定、確定通知書によって通知されます。

確定額は、下記のうちいずれか低い方の額です。

・実際に要した補助対象となる経費×補助率(選円未満の端数は切り捨て)の合計

・交付決定額

確定通知書を受け取ったら、請求書(様式第8号)を提出してください。請求書の提出後、指定した金融機関の口座に補助金が振り込まれます。

アドバイザーを活用した観光事業者支援事業補助金を利用するメリット

アドバイザーを活用した観光事業者支援事業補助金の最大の特徴は、アドバイザーの助言を受けながら経営環境の改善や新規事業への取り組みを行う点にあります。

たとえば、これまで海外旅行をメインに扱ってきた旅行業者が、「訪日外国人向けの新たなニーズを掘り起こしたほうがいい」という助言を受けた場合、都内の観光関連団体や企業と関係を築き、訪日観光客の満足を高めるための取り組みを展開することも可能です。

また、これまでアナログな接客がメインだった飲食事業者が、モバイル対応を経営課題にしていて、それに関する助言を受けたのであれば、デジタル技術を活用することで業務効率化をはかる取り組みにも利用できます。経営改善や新規事業に挑みたい観光事業者は、積極的に申請してみてください。

まとめ

アドバイザーを活用した観光事業者支援事業補助金について、申請方法などの概要をまとめました。

観光業界は、特に新型コロナウイルス感染症の影響を受けてきた業界です。これまでは人手に頼ってきたアナログな部分もありましたが、今後は少ない人手で運営していくことを考えることが求められます。

課題解決のためにも、本補助金を積極的に活用して、顕在化した経営上の課題や新規事業進出に挑戦してみてはいかがでしょうか。