観光資源の活用による地方再生や国際競争力の強化など、観光業界に期待されることは多くあります。これらを実現するために打ち出された補助金が、東京都の「観光経営力強化事業補助金」です。本補助金は、現時点で観光業に携わっている事業者だけでなく、これから予定している方も申請できます。

この記事では、概要など詳細から申請方法・事業実施・補助金受給までの流れを説明します。画期的なサービス・商品のアイデアを持っている方は、参考にしてみてください。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

観光経営力強化事業補助金が実施される理由とは

平成15年に観光庁が「ビジット・ジャパン」キャンペーンを打ち出して以降、訪日外国人の増加に力を入れてきました。その結果としての増加割合は、令和元年には平成15年との比較で6倍以上、はじめて1,000万人を突破した平成25年と比較しても約3.8倍です。

国内の観光需要は、訪日外国人ほど大きくはないものの、令和元年までは堅調に伸びていました。しかし、新型コロナウイルス感染症が発生した令和2年は訪日外国人が約87%減少、国内需要も約55%減と大幅な落ち込みでした。

観光需要の喚起による消費額の増加がもたらすものは、新サービス・商品開発の需要喚起だけでなく、雇用誘発効果もあります。「観光経営力強化事業補助金」の実施により、地方創生の礎を築くとともに国際競争力を作ること、誰もがストレスなく快適に観光を楽しむための環境づくりをその狙いとしています。

参考:観光庁 観光を取り巻く現状及び課題等について

観光経営力強化事業補助金とは

観光経営力強化事業補助金は、東京都および公益財団法人東京観光財団が実施する支援事業です。都内で営業する中小企業等で、観光事業者もしくは取り組もうとしている事業者がその生産性向上、新サービス・商品の開発等を促進して、都内観光産業の活性化につながる取り組みを支援する目的があります。この補助金では、ICT化やDX化を目的とした経費は対象となりません。

観光経営力強化事業補助金の補助対象事業者

観光経営力強化事業補助金の補助対象事業者になるには、下記に示す5つある要件すべてをクリアしていることが必要です。

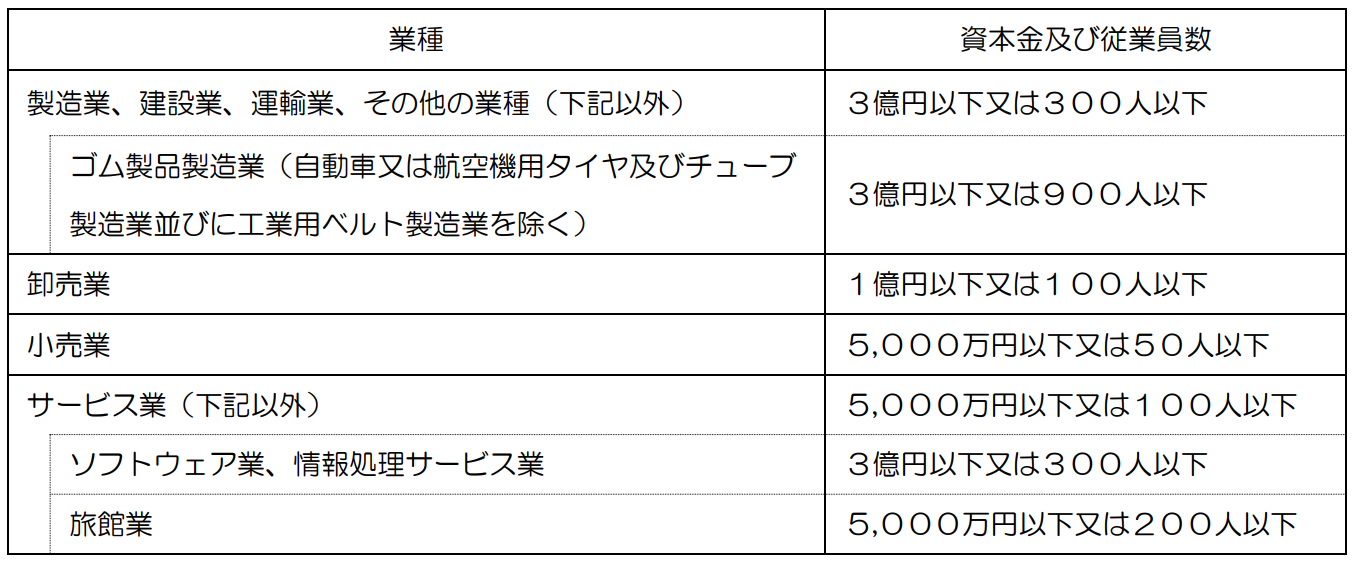

1.中小企業者(会社・個人事業主)

中小企業者とは、大企業が実質的に経営に参画していない者を指します。中小企業者の定義は、下記表のとおりです。

出典:観光経営力強化事業 募集要領より抜粋

2.観光事業者の要件

東京都内で旅行者向けの事業を営む(予定を含む)観光事業者で、次のいずれかに該当することが必要です。

ア.東京都内で旅館業法第3条第1項の許可を受け、第2条第2項または第3項の営業を行っている宿泊事業者

イ.東京都内で食品衛生法で定める飲食店営業または喫茶店営業の許可を受け、営業を行っている飲食事業者

ウ.東京都内に販売場を設け、営業を行っている小売事業者

エ.その他東京都内において、旅行者向けにサービス開発・提供や商品開発・製造・販売などを行っている者

3.事業の要件

次の要件を満たしている事業者に、申請資格があります。

ア.東京都内に登記簿上の本店または支店があり、引き続き2年以上事業を営んでいる法人(令和4年4月1日時点)

イ.東京都内で開業届を出して事業を営んでいる個人事業主で、引き続き2年以上事業を営んでいる(令和4年4月1日時点)

ウ.補助事業の成果を活用して、東京都内で引き続き事業を営む予定であること

4.所在の要件

下記表に示した方法で、都内所在等が確認できる事業者に申請資格が与えられます。

| 種別 | 事業税 | 証明方法 |

| 法人 | 課税対象 | ・東京都内に登記簿上の本店または支店があり、登記簿謄本(履歴事項全部証明書)により都内所在等を確認できること ・都税事務所発行の納税証明書を提出できること |

| 個人事業主 | 課税対象 | ・「個人事業の開業・廃業等届出書」の写しにより、都内所在等を確認できること ・都税事務所発行の納税証明書を提出できる(直近で課税があった場合) ・区市町村が発行した、代表者の住民税納税証明書を提出できること |

| 非課税 | ・「個人事業の開業・廃業等届出書」の写しにより、都内所在等を確認できること ・代表者分について、税務署発行の所得税納税証明書を提出できること ・区市町村が発行した、代表者の住民税納税証明書を提出できること |

5.その他要件

その他要件として、財団が定めた要件に該当していることが必要です。ここでは一部を抜粋して紹介します。

- 補助事業の実施にあたって関係法令を順守し、必要な許認可を取得する者

- 観光事業者のデジタル化促進事業と同一内容の申請をしていない者

- 補助事業の進行管理等に対応できる者

- 自社で補助事業の実施場所(宿泊施設・店舗・新商品開発施設など)を、原則として東京都内に有している者

- 過去に観光経営力強化事業の支援決定を受けている場合、申請時店において当該補助事業の確定・完了している者(補助対象期間中1社1採択のため)

- 事業税その他租税の未申告または滞納がない者 など

観光経営力強化事業補助金の補助対象事業

観光経営力強化事業補助金における補助対象事業とは、都内で営業する中小企業の観光事業者(これから営む予定の者を含む)が、新たに実施する観光経営力強化を目的とする取り組みです。

- 設備導入による生産性向上の取り組み

- 新サービス・商品開発による消費拡大の取り組み

- 集客・販路開拓による消費拡大の取り組み など

【注意点】

ICT化やDX化を目的とした経費は、補助対象外となります。

また、「観光経営力強化を目的とした取り組み」とは、下記2つを目的とする取り組みを指します。

①付加価値額の向上(付加価値額=営業利益+人件費+減価償却費)

②生産性の向上(生産性=付加価値額÷従業員数)

人件費:売上原価に含まれる労務費+販売費・一般管理費の役員報酬・従業員給与・賞与などの合計

減価償却費:売上原価に含まれる減価償却費と販売費・一般管理費に含まれる減価償却費の合計

従業員数:常勤役員および個人事業主を含む従業員数(原則は決算期末現在)

【取り組み例】

想定される取り組みの例は以下のとおりです。

- アウトドア・アクティビティ用施設の新設・改築による新サービス・商品開発

- 地元・近隣からの観光客を対象とする新サービス・商品開発

- 日本的文化体験施設の併設による集客拡大

- 地域の自然・文化・歴史の保全や継承に寄与する観光コンテンツの開発

- 環境配慮型電気自動車の導入などを行い、環境に配慮した旅行商品の開発 など

補助対象外事業

補助対象外となる事業とは、下記のようなものを指します。

- 補助事業と直接関係のない経費の補助を目的としている事業(例:開業・運転資金など)

- 新サービス・商品開発が特定の顧客向け(法人・個人)で、汎用性のない事業

- 事業の内容として適切でないと判断される事業(例:公序良俗に反する事業など)

観光経営力強化事業補助金の対象経費

補助対象経費は、大きくわけて4つあります。

なお、原則として補助対象期間中に契約・取得・実施・支払等が完了したもののみ対象となるので注意してください。

1.設備導入費

生産性向上を目的とした取り組み、新サービス・商品の開発などに直接必要な機械装置・備品を新たに購入するための経費、リース・レンタルするための経費が対象です(据付費・運搬費を含む)。

【例】

●アウトドア・ダイニングのライブキッチン設備費用

●日本的文化体験のための茶室整備費用 など

【対象外の例】

リース、レンタルにて調達した場合や、補助対象期間外に支払う経費、自社以外に設置する機械装置・備品などに関する経費、中古品の購入などに関する経費は対象外です。

2.専門家指導費

生産性向上に向けた取り組み、新サービス・商品開発などに直接必要な専門的技術・知識などについて、新しく外部の専門家から指導・助言を受ける場合の謝金として必要な経費が補助対象です(外部専門家が事業者の事務所などへ赴いた際の交通費を含む)。

【例】

●技術指導

●ホスピタリティ研修

●マーケティング・ブランディング支援 など

3.新サービス・商品開発費

新サービス・商品開発などに直接必要な経費が補助対象で、以下の3つに分かれています。

①外注・委託費…開発の一部を外部の事業者・専門機関・教育機関・研究機関などに外注・委託した際の経費

②施設新装・改修工事費…新サービス提供などのために実施する、店舗など施設の新装・改装に関する工事経費

③産業財産権出願・導入費…開発するサービス・商品に係る産業財産権の出願等に要する経費及び必要な産業財産権を他の事業者から譲渡又は実施許諾を受けた場合の経費

4.集客・販路開拓費

本事業で開発を行った新サービス・商品のニーズ調査・広報に関する経費

①展示会などへの出展経費…小間料、参加費、資材費、旅費等

②イベント開催費…新サービス・商品の集客・販路開拓を目的とした、自社が開催するイベントに要する経費

③広告費…本事業により開発された新サービス・商品の広告をするのに要する経費

補助対象外経費

補助対象経費としてあげられている経費以外の費用は、基本的にすべて補助対象外経費です。

ここでは、募集要項に出ている補助対象外経費の例から一部を抜粋して紹介します。

- 補助事業に関係ない物品の購入・外注・業務委託などの経費(完了時点で未使用の購入原材料などを含む)

- 見積書・契約書・仕様書・納品書・検収書・請求書・振込控え・領収書などの帳票類が不備の経費

- 申請書に記載されていないものを購入した経費

- 間接経費(例:消費税などの租税・振込手数料・運送料など)

- 他社発行の手形や小切手、クレジットカードなどにより支払われた経費(原則は口座からの振込払い)

- ポイントカードなどによるポイントを取得した場合のポイント分

- 保守にかかる経費 など

詳細は観光経営力強化事業 募集要領でご確認ください。

観光経営力強化事業補助金の補助率・補助限度額額

補助率:補助対象経費と認められる経費のうち1/2

限度額:下限額:100万円 上限:1500万円 ※

※新サービス・商品開発費、集客・販路開拓費のみを申請する場合の補助限度額は、合わせて500万円が上限となります。

観光経営力強化事業補助金の補助対象期間

対象期間:令和4年10月1日~令和6年9月30日(最長2年間)

観光経営力強化事業補助金の公募受付期間

受付期間:令和4年5月16日~令和4年7月15日(当日消印有効)

観光経営力強化事業補助金の申請方法

提出方法は簡易書留による郵送のみとなります。宛先は下記のとおりです。

【書類提出先】

〒162-0801

東京都新宿区山吹町346番地6 日新ビル2階

公益財団法人東京観光財団 観光産業振興部 観光産業振興課宛

申請時の必要書類

- 観光経営力強化事業申請書(第1-1号様式)

- 事業計画書(第1-2号様式)

- 補足説明資料(必要な場合のみ)

- 確定申告書の写し

- 登記簿謄本(履歴事項全部証明書)

- 印鑑証明書

- 社歴(経歴)書

- 直近の事業税等の納税証明書

- 見積書の写し

- 各種許可書の写し(該当する事業者のみ)

- 建物の不動産登記簿謄本または賃貸借契約書等の写し(該当する場合のみ)

観光経営力強化事業補助金活用のメリット

新型コロナウイルス感染症などにより、令和2年度~令和3年度にかけて観光業界の売上は大幅に落ち込みました。状況を打開するためには、コロナ収束後を見据えた新サービスの提供・商品開発など、大幅な見直しが必要です。しかし、これらの対策を実施するためには、資金力がなければ実行できません。

観光経営力強化事業補助金を活用するメリットは、観光資源の価値向上に寄与していることを認定してもらえる点です。補助対象事業として認められることで、注目度上昇も期待できます。

また、補助対象経費の1/2を上限として最大1,500万円補助してもらえる点もメリットになりえます。先にも書いたように、新サービス・商品開発には経費もかかります。支給されるまではやや長いものの、活用するメリットが十分にある補助金です。

まとめ

本記事では、観光経営力強化事業補助金について、その概要から申請方法などについて、詳しく説明させていただきました。いかがでしょうか。

新型コロナウイルス感染症により需要が冷え込んでいる現在、新サービスや商品開発などが必要となっています。しかし、新サービス・商品のアイデアを実現させるためにも資金が必要です。

補助金の公募申請に応募することで、画期的なアイデアをアピールするチャンスにもなります。ぜひ、積極活用してみてください。