「給付付き税額控除はいつから始まるの?」「いくらもらえる?」「自分は対象になる?」と気になっている方も多いのではないでしょうか。

給付付き税額控除は、税金の控除と現金給付を組み合わせ、中低所得層の負担を軽くするために検討されている制度です。ただし、2026年7月時点では、導入時から税額控除と現金給付を組み合わせるのではなく、まずは所得に連動した給付を行う方向で議論が進んでいます。つまり「税額控除」という名前でありながら、当面は現金給付が中心になる見通しです。

2026年6月中の中間とりまとめは断念され、7月中旬以降にずれ込む見通しとなりました。政府・与党は6月24日・26日の実務者会議で「中間とりまとめ(案)」を示しましたが、衆院議員定数削減法案などをめぐる与野党対立が飛び火し、実務者会議は6月26日を最後にストップ。ただし、2026年7月10日には自民・維新・国民民主・中道改革連合の4党実務者が会談し、給付付き税額控除の議論を先行させる方向を確認し、協議再開の道筋が見えてきました。案の内容は、2027年度に所得連動型給付を先行導入、2029年度(令和11年度)に本格導入、飲食料品の消費税を2027年4月から2年間1%に引き下げる方向です。あわせて、国民民主党・チームみらいからは独自の対案も提出され、各党の考え方の違いも浮き彫りになりました。

本記事では、給付付き税額控除の仕組みや給付額の目安、年収別シミュレーションをわかりやすく解説します。あわせて、無職・年金受給者・生活保護世帯を含む対象者の考え方や各党のスタンス、申請方法、導入スケジュール、消費税との関係、諸外国の事例、7月の与野党協議の最新状況についても紹介します。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

【2026年7月最新】4党会談で協議再開の兆し、中間とりまとめは7月中旬以降にずれ込み

2026年6月中に予定していた中間とりまとめの決着は断念され、7月中旬以降にずれ込む見通しです。実務者会議の議長を務める自民党の小野寺五典税制調査会長は6月中の意見集約を目指し、6月24日の第16回会議で中間とりまとめ案を提示、6月26日の第17回会議で減税分を補う財源の方針も示しました。しかし、消費減税に慎重な国民民主党の古川元久税調会長は「与党の責任で与党案をまとめ、国会で議論するのが適切ではないか」と突き放すなど、野党側の反発が続いています。

さらに、衆院議員の定数削減法案などを巡る与野党の対立が飛び火し、与党が定数削減法案などの審議入りを強行したことに対し、野党が全委員会を欠席。関係者によれば、小野寺氏は7月1日の実務者会議の開催を中道改革連合に打診しましたが、「参加できない」との回答があったとされ、毎週のように開かれてきた実務者会議は6月26日を最後にストップした状態となりました。

【7月10日最新】4党実務者会談で「給付付き税額控除の議論を先行」を確認

2026年7月10日、自民党・日本維新の会・国民民主党・中道改革連合の4党の実務者が会談し、給付付き税額控除の議論を先行させる方向で一致しました。食料品消費税減税をめぐっては各党から異論が相次いでいることから、両者を切り離して協議を進める整理となります。実務者会議の再開・中間とりまとめに向けた重要な一歩といえます。

【7月7日最新】骨太の方針原案に修正案、高齢者窓口負担見直しなど追加

2026年7月7日には、政府が骨太の方針2026の修正案を与党に提示しました。「医療・介護を中心とした社会保障制度改革を着実に実行することにより、現役世代の保険料率の上昇を止め、引き下げていく」ことを目指す方針を明記し、高齢者を中心に医療や介護の自己負担を増やす見直しも盛り込みました。現役世代の保険料負担軽減と、高齢者医療の窓口負担見直し(原則3割へ向けた検討)が「調整中(P)」の項目として並び、7月中旬の閣議決定に向けた最終調整が続いています。

① 6月中の中間とりまとめは断念

政府・与党は6月中の中間とりまとめを目指したものの、野党の反発と国会の対立で意見集約が見通せず、6月中の決着を断念しました。7月中旬以降にずれ込むとの見方が出ています。

② 実務者会議は6月26日以降ストップも、7月10日に4党会談で協議再開

定数削減法案などを巡る与野党対立が飛び火し、実務者会議は6月26日を最後に停止。ただし7月10日、自民・維新・国民民主・中道改革連合の4党の実務者が会談し、給付付き税額控除の議論を先行させる方向を確認。中断していた協議の再開に向けた重要な一歩となりました。

③ 骨太の方針2026は7月中旬に閣議決定予定

経済財政運営の指針「骨太の方針2026」は6月30日に原案が経済財政諮問会議に提示され、7月7日に高齢者窓口負担見直しなどを加えた修正案が与党に示されました。7月中旬にも閣議決定される見通しです。ただし、消費減税や給付付き税額控除の方針を骨太に盛り込むことを見送り、閣議決定のみで対応する案も浮上しています。

④ 補正予算3.1兆円は6月5日成立・5万円給付は不採用

2026年6月5日に成立した補正予算(約3.1兆円)には、国民民主党が提言した「1人5万円給付」は盛り込まれませんでした。恒久的な仕組みとしての給付付き税額控除の議論はこれと別軸で継続しています。

⑤ 27年4月の減税開始には7月末までの結論が必要

税率変更に伴うレジのシステム改修は半年程度かかるとされ、政権が想定する2027年4月の減税開始には、今月(7月)末までに結論を出すことが望ましいとされています。時間的な余裕は残り少なく、7月中の再開・とりまとめが焦点です。

小野寺氏は、政府が7月中旬に閣議決定する経済財政運営の指針「骨太の方針」に消費減税などを盛り込む意欲を示していますが、経済官庁幹部からは「骨太の方針に記述がなくても消費減税ができないことはない」との声もあり、閣議決定ベースでの対応も現実的な選択肢として検討されています。

出典:東京新聞デジタル「消費税減税めぐる『国民会議』が6月中の中間取りまとめを断念」/毎日新聞「消費減税の議論ストップ 定数削減法案が飛び火 滞る国民会議」/NHKニュース「自維国中4党実務者会談 給付付き税額控除の先行議論を確認」(2026年7月10日)

骨太の方針2026における給付付き税額控除の位置づけ

2026年6月30日、政府は経済財政諮問会議で「経済財政運営と改革の基本方針2026(骨太方針2026)」の原案を提示しました。7月7日には高齢者窓口負担見直しなどを加えた修正案が与党に示され、7月中旬にも閣議決定される見通しです。高市内閣として初めてまとめる骨太方針で、国内投資の拡大を起点に「強い経済」を構築し、財政の持続可能性と両立させる方針が打ち出されています。骨太原案の主なポイント

骨太方針2026の原案は、長年続いてきた過度な緊縮志向と投資不足の流れを断ち切る新たな経済財政運営への転換を掲げ、AI・半導体、量子、防衛産業、創薬・先端医療など17の戦略分野に官民の投資を集中させます。2040年度までの累計投資額は370兆円を超える見通しです。財政運営の目標については、単年度のプライマリーバランス(PB)黒字化を機械的に追うのではなく、国と地方をあわせた債務残高対GDP比の安定的な低下を中核に据え、これまでの「財政健全化」という表現は「財政の持続可能性」に統一されました。

社会保障制度については、現役世代の保険料を引き下げるため、マクロ的な社会保障負担率の目標の検討を進め、2026年度中に改革の具体化と工程の明確化を図り順次実施する方針が示されています。7月7日の修正案では、この方針をより明確化し「医療・介護を中心とした社会保障制度改革を着実に実行することにより、現役世代の保険料率の上昇を止め、引き下げていくことを目指す」との文言が加えられました。高齢者を中心とした医療・介護の自己負担増(70歳以上の医療費原則3割へ向けた検討)も「調整中(P)」として盛り込まれ、令和9年度予算編成過程や2026年度中の結論が期限として並んでいます。

給付付き税額控除の盛り込みは流動的

給付付き税額控除および飲食料品消費税の1%引き下げについて、当初は骨太の方針に反映することが想定されていました。しかし、社会保障国民会議が6月中の中間とりまとめを断念したことを受け、政府内では骨太への減税方針の盛り込みを見送り、閣議決定のみで対応する案も浮上しています。

小野寺議長は骨太への盛り込みに意欲を示していますが、経済官庁幹部は「骨太の方針に記述がなくても消費減税ができないことはない」と発言。骨太に反映するのか、別途の閣議決定で対応するのか、7月中旬の骨太閣議決定と与野党協議の再開状況が焦点となります。7月10日の4党会談で議論の先行方向が確認されたことは、閣議決定文言の調整にも影響する可能性があります。

出典:内閣府 経済財政諮問会議 2026年6月30日 資料1「経済財政運営と改革の基本方針2026(原案)」

【2026年6月26日 最新】中間とりまとめ(案)で示された方向性

2026年6月24日の第16回実務者会議で「中間とりまとめ(案)」が示され、2026年6月26日(金)14:15〜15:45に開催された「社会保障国民会議 給付付き税額控除等に関する実務者会議(第17回)」(衆議院第二議員会館 与党政策大会議室)で改めて協議されました。議長を務める自民党の小野寺五典税制調査会長が取りまとめを進めており、6月17日の議長案を引き継ぎつつ、制度の基本設計や対象者の定義、農業・外食業界への支援、財源の方向性がより具体的に明記されたのが大きなポイントです。

なお、この中間とりまとめ(案)は6月末までの正式決定を目指しましたが、前述のとおり6月中の意見集約は断念され、7月中旬以降にずれ込む見通しとなっています。ただし、7月10日の4党会談で「給付付き税額控除の議論を先行」させる方向が確認されたことで、案の内容自体を軸に協議が再開する可能性が高まっています。以下は6月26日時点の「案」の内容です。

① 令和11年度に「所得に連動したきめ細かな給付」を本格導入

中低所得の現役勤労者の税・社会保険料負担を軽減し、就労を促す新制度を令和11年度(2029年度)に導入することとし、そのために必要な法制上の措置を可及的速やかに講じるとされました。一律の金額での給付とは異なり、所得連動型の給付を毎年度継続的に行う恒久制度です。

② 飲食料品消費税を令和9年4月から2年間「1%」に引き下げ+先行給付

本格導入までの「つなぎ」として、令和9年(2027年)4月1日から2年間、軽減税率対象の飲食料品にかかる消費税率を1%に引き下げます。あわせて、消費税1%相当分の範囲内で「所得に連動したきめ細かな給付」を令和9年度に先行導入し、全体として飲食料品消費税の「実質ゼロ化」を実現する枠組みです。

③ 対象は個人単位・一定の勤労性所得がある中低所得層

就労インセンティブ向上や「年収の壁」への対応の観点から「個人単位」とし、単身者も対象とします。一定の勤労性の所得(事業所得・給与所得に加え、業務に係る雑所得も含む)があり、一定の税・社会保険料負担がある人が対象で、個人事業者・フリーランスも含まれます。

④ 子育て世帯には18歳以下のこどもの人数に応じた加算

こどもを扶養している人には、18歳以下のこどもの人数に応じた加算を行います(先行給付段階では15歳以下が対象)。高所得の配偶者がいる場合は一定の例外を設けます。

⑤ 農業従事者・外食産業への支援を具体化

仕入税額控除の還付が受けられない農業従事者等への配慮や、外食産業を含めた影響を見極めた上での資金繰り支援等の予算措置を検討します。令和9年度からの実施に向けて関係省庁が連携し、支援内容を具体化していくとされました。

⑥ 財源は特例公債に頼らず確保

恒久財源は特例公債(赤字国債)に頼らず、補助金・租税特別措置の見直しなど歳出・歳入のあらゆる見直しで確保します。つなぎの財源は令和9年度予算編成プロセスで結論を得るとされています。

なお、制度の名称については「所得に連動したきめ細かな給付」であることが国民に分かりやすく伝わるよう、実態に即した名称とすることも盛り込まれました。小野寺議長は会議後、各党の考え方になお隔たりがあるとの認識を示していましたが、その後の与野党対立で7月1日以降の実務者会議は開催のめどが立たず、7月中旬までの意見集約と骨太への反映が焦点となっています。

出典:内閣官房 社会保障国民会議 給付付き税額控除等に関する実務者会議(第17回)資料2 中間とりまとめ(案)

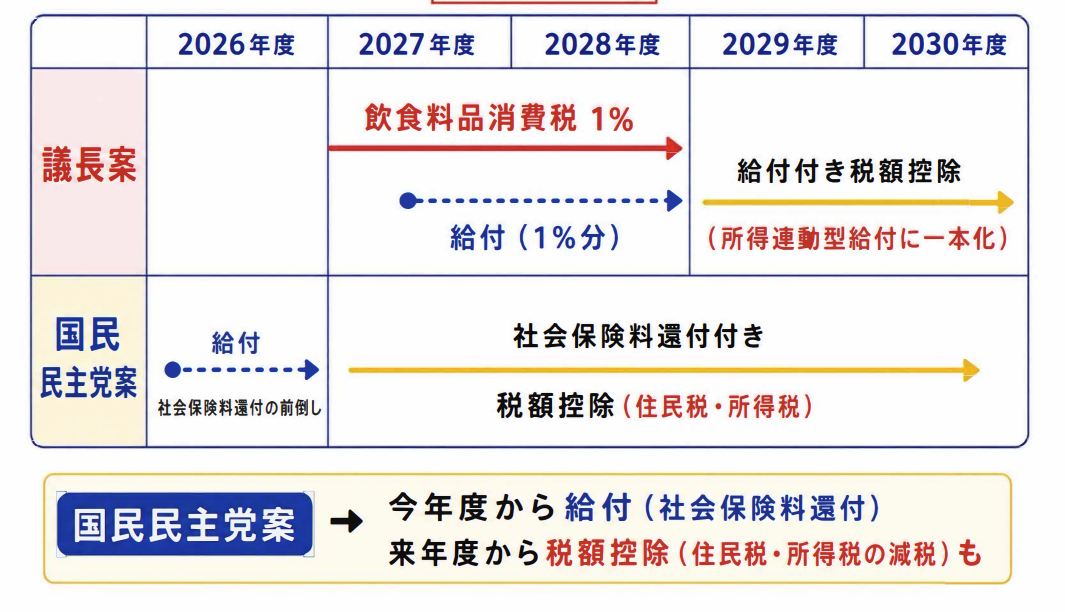

3党案の比較|中間とりまとめ案・国民民主党案・チームみらい案

6月24日・26日の実務者会議では、政府・与党がまとめた「中間とりまとめ(案)」に対し、国民民主党とチームみらいが独自の対案を提出しました。3案はいずれも「中低所得層の手取りを増やす」点では共通しますが、つなぎ措置の手法・実施時期・税額控除の扱いが異なります。違いを整理します。

| 項目 | 中間とりまとめ(案) | 国民民主党案 | チームみらい案 |

|---|---|---|---|

| つなぎ措置 | 飲食料品消費税1%+所得連動型給付(令和9年度〜) | 社会保険料還付を前倒し給付(今年度〜) | 所得連動型給付(消費税減税の代替) |

| 税額控除の扱い | 当面は給付に一本化(将来は組み合わせを検討) | 来年度から住民税・所得税の減税を実施 | 給付に一本化(恒久制度の第一歩) |

| 本格導入 | 令和11年度(2029年度) | 来年度をめどに本格導入 | 2027年3月頃の給付開始を想定 |

| 所得制限 | 高所得層は逓減・消失 | 所得制限なし(住民税控除引き上げ) | カットオフ年収540万円(試算値) |

| マイナンバー | 公金受取口座を原則活用 | 新たな所得・資産把握は不要と主張 | 既存インフラを活用 |

国民民主党案:今年度から社会保険料還付を前倒し

参照: 国民民主党提出資料3

国民民主党案の特徴は、「給付付き税額控除」の導入を待たず、今年度から社会保険料還付を前倒しで給付する点です。消費税1%引き下げに対する対案として、「食料品消費税減税の実質負担ゼロ」を社会保険料還付で実現すると主張しています。

具体的には、社会保険料を納付している中低所得の現役世代の勤労者(約1,000万人)に、住民税の基礎控除引き上げによる減税分として約5万円を給付。来年度からは住民税・所得税の減税(税額控除)も実施し、「社会保険料還付付き税額控除(住民税・所得税)」へと発展させる案です。財源は5兆円もかからず、マイナンバーで新たに所得や資産を把握する必要もない、即効性のある現実的な対案だとしています。

6月26日の中間とりまとめ案の協議でも、国民民主党の古川元久税調会長は消費減税に慎重な立場から「与党の責任で与党案をまとめ、国会で議論するのが適切ではないか」と発言。与野党対立の焦点の一つとなっています。ただし、7月10日の4党会談には国民民主党も参加しており、「給付付き税額控除の議論先行」の方向を共有した形です。

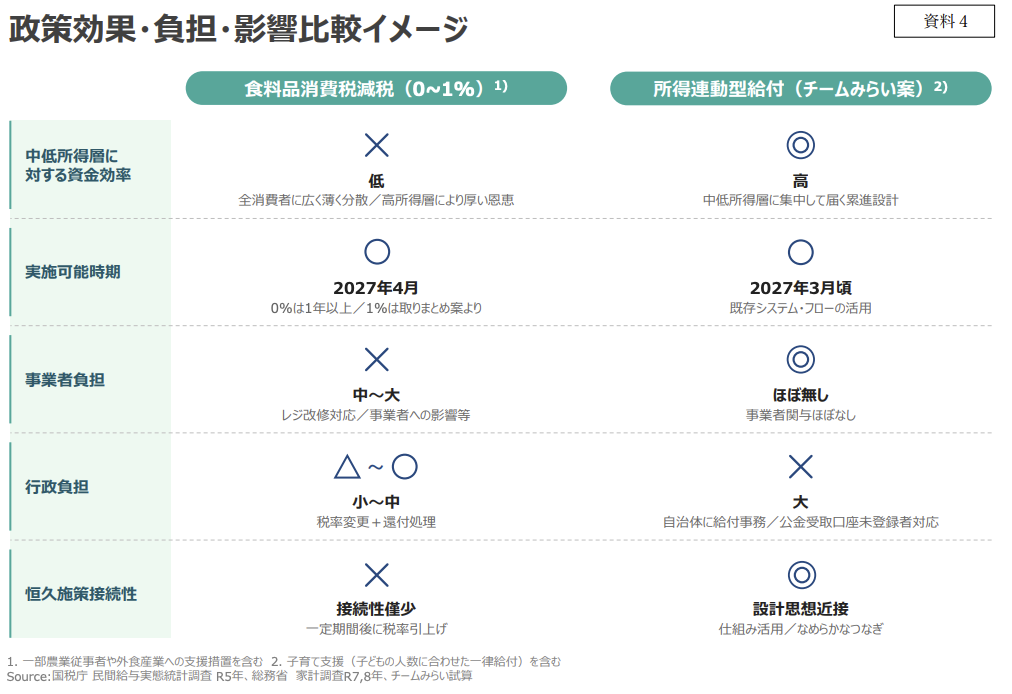

チームみらい案:所得連動型給付で中低所得層に集中

参照: チームみらい提出資料4

チームみらい(安野貴博代表)は、消費税減税と所得連動型給付を世帯年収別に比較した試算を提出しました。消費税減税は全消費者に広く薄く分散し高所得層ほど恩恵が大きいのに対し、所得連動型給付は中低所得層に集中して届く累進設計である点を強調しています。

| 世帯年収(目安) | 食料品消費税減税の恩恵額 | 所得連動型給付(チームみらい案)の恩恵額 |

|---|---|---|

| ~200万円 | 約5.1万円 | 約12.0万円 |

| ~300万円 | 約5.5万円 | 約11.7万円 |

| ~400万円 | 約5.8万円 | 約10.5万円 |

| ~500万円 | 約6.1万円 | 約9.5万円 |

| ~600万円 | 約6.4万円 | 約8.3万円 |

| ~800万円 | 約6.9万円 | 約5.3万円 |

| ~1,000万円 | 約7.6万円 | 約1.6万円 |

この試算(世帯主と配偶者の年収を1:1と仮定し、最大給付6万円/人・カットオフ年収540万円とした前提の仮置き値)では、年収が低い世帯ほど所得連動型給付の方が恩恵が大きく、年収700〜800万円付近で消費税減税の恩恵額と逆転することが示されています。チームみらい案はこれに加え、子ども1人あたり年2.4万円(年収制限なし)の一律給付も実施するとしています。中低所得層への資金効率・事業者負担の少なさ・恒久施策への接続性の高さを根拠に、消費税減税より所得連動型給付が優れていると整理しています。

出典:国民民主党提出資料(第17回実務者会議 資料3)/チームみらい提出資料(第17回実務者会議 資料4)

政府が示した「給付付き税額控除」の最新イメージ

2026年6月3日・5月27日に開催された実務者会議で、給付付き税額控除の制度イメージを示した資料が公表されました。支援額の決め方や対象となる人について、これまでより具体化されています。

資料で示された主なポイントは以下の4点です。

資料では、対象は「中低所得の現役勤労者」を軸とし、一定額以上の勤労性収入がある人を支援対象とする方向が示されました。具体的には、社会保険料負担が生じる年収約106万円超や、給与所得控除を差し引いた所得がゼロとなる年収74万円超といった基準が想定されています。会社員・パート・アルバイトだけでなく、自営業者・フリーランス、働く中低所得の高齢者も対象に含まれる方向です。

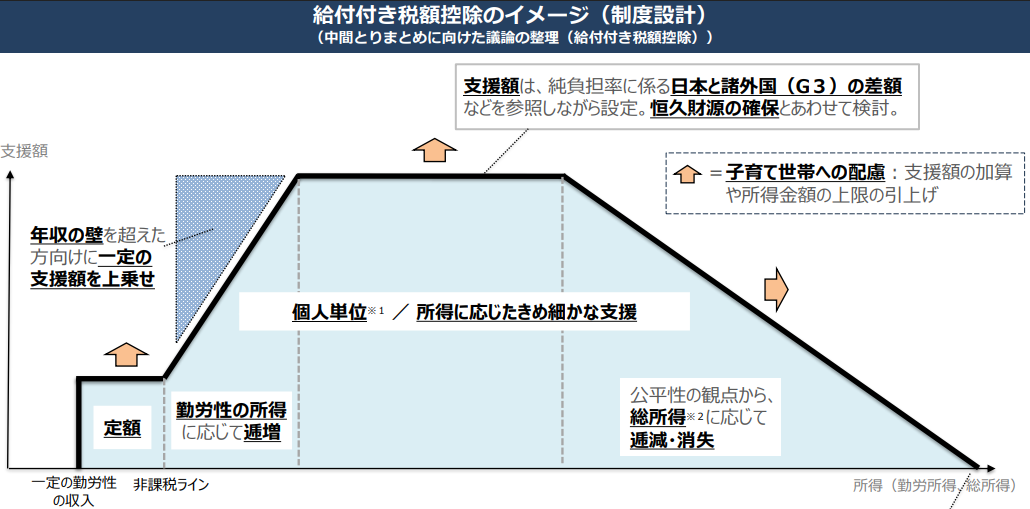

【②一律ではなく「所得に連動」して給付額が増減】

給付額は一律ではなく、所得に応じて増減する設計が示されました。非課税の人は詳細な所得把握が困難なため定額とし、課税の基準を超えると所得の増加に応じて給付額が段階的に増える(逓増する)仕組みです。さらに、社会保険料の支払いで手取りが減る「年収の壁」を超えた人には給付額を上積みし、働き控えを緩和して就労を促します。一定の所得水準からは給付を再び定額とし、高所得層では逓減・消失する方向で議論されています。

【③子育て世帯には「加算」か「所得上限の引き上げ」で配慮】

資料では、子育て世帯の負担に配慮するため、子どもの人数に応じた支援額の加算を行うか、支援が消失する所得金額の上限を引き上げる方向で検討するとされています。今回の制度設計の出発点となった国際比較データも、子ども2人がいる共働き世帯の純負担率が日本は米・独・仏の平均より高いことを示したもので、子育て世帯は制度の重点対象に位置づけられています。

【④給付に一本化し、国と地方で役割分担】

2024年の定額減税・給付金一体措置で実施主体の負担が大きかったことを踏まえ、減税と給付の組み合わせや二段階給付は採らず、給付に一本化する方針が明記されました。システムや給付額算定ツールは国が開発し、住民との接点(受給意思の確認・口座情報の確認・問合せ対応など)は地方自治体が中心に担う、という役割分担の方向です。

具体的な給付額・対象所得帯・導入時期は引き続き検討中で、6月24日の中間とりまとめ(案)を経て、税制改正関連法案の早期提出が目指されています。与野党が今後どこまで一致できるかが焦点となります。

出典:内閣官房 社会保障国民会議 給付付き税額控除等に関する実務者会議(第12回)

第14回実務者会議(6月10日)の主な内容

2026年6月10日に開催された第14回実務者会議では、チームみらいと国民民主党がそれぞれの制度案を提出したほか、事務局から「将来的な方向性」と題する中間とりまとめに向けた議論の整理(資料4)が示されました。議題は①給付付き税額控除実施までの「つなぎ」について、②給付付き税額控除についての2本立てでした。

チームみらい案:所得連動型給付+子ども加算(資料3)

チームみらい(安野貴博代表)は「消費税減税に代わる所得連動型給付の提案」と題する資料を提出しました。食料品消費税減税には①逆進性②非効率性(価格転嫁)③事業者負担という3つの弱点があると指摘した上で、代替案として所得連動型給付を提案しています。

- ①逆進性:食料品支出は高所得層ほど絶対額が大きく恩恵も大きい。中低所得層に届くのは財源の3〜4割程度にとどまる可能性がある

- ②非効率性(価格転嫁):流通・業者間の利益配分等により小売段階では減税効果が減少。4.6兆円の財源を使っても約1.3兆円(事務費除く)は消費者まで届かない可能性がある

- ③事業者負担:レジ改修にとどまらず関連システム対応・値札の貼り替え・従業員教育などの現場負担が発生。農業・水産業・外食産業でも深刻な影響が懸念される

その上でチームみらい案の特徴は以下の3点です。

- 所得に応じた現金給付:逓減設計で中低所得層に集中。給付有無の「崖」を作らず、すべての所得帯で「働けば必ず手取りが増える」状態を維持。試算上の最大給付は1人あたり6万円、カットオフ年収(給付がゼロになる水準)は540万円を前提とするイメージ案(※試算値)

- 子どもへの加算:子ども1人あたり年約2.4万円を所得制限なしで加算(既存の児童手当スキームを活用)

- 恒久制度の「第一歩」:既存インフラ(住民税課税台帳・公金受取口座・全銀システム)を活用し、2027年3月ごろの給付開始を想定。給付付き税額控除へと繋がる仕組みとして設計

効率性の観点では、消費税減税は4.6兆円の財源のうち実効財源が約3.0兆円にとどまるのに対し、みらい案は約4.3兆円が実効財源となり、国民への給付効率が高いとしています(※チームみらい試算)。

国民民主党案:社会保険料還付付き税額控除(資料2)

国民民主党は「社会保険料還付付き税額控除(所得税・住民税)」を提案しました。「働く現役世代の税+社会保険料負担を一体として捉え、負担を軽減して手取りを増やす」ことを政策目的としています。

- 所得税・住民税の控除(減税)を行う

- 減税できない者で社会保険料を納付している者には、給付(社会保険料還付)を行う

- 所得制限なく支援を行う

当面の対応(先行実施案)

社会保険料を納付している中低所得の現役世代の勤労者(約1,000万人)に、住民税の基礎控除引き上げによる減税分として約5万円を年内に給付することを提案。公金受取口座の登録者を対象とし、口座登録の加速を促す設計(マイナポイントでの給付も検討)。

来年度をめどに「社会保険料還付付き税額控除(所得税・住民税)」の本格導入を目指すとしており、令和7年12月18日の自民党・国民民主党の合意書の内容(「3年以内に人的控除の抜本的な見直しを行う」)を踏まえた提案となっています。

中間とりまとめに向けた「将来的な方向性」(資料4)

事務局から「将来的な方向性について(中間とりまとめに向けた議論の整理(給付付き税額控除))」(資料4)が提示されました。これは実質的に中間とりまとめの骨格を示すものであり、主なポイントは以下のとおりです。

制度の目標:税・社会保険料と給付を通じた「全世代対応型の仕組み」を構築。デジタル技術を活用した簡素で分かりやすい制度とする。

早期導入の方針:喫緊の課題に対応するため、既存のインフラを活用して早期かつ円滑に導入し、必要な法制上の措置を講ずる。

段階的な精緻化:

- ① 配偶者の所得を勘案する一定の例外を検討

- ② 金融所得については医療保険での取り組みと連携しながら対応

- ③ 預金の利子所得も将来的に勘案できるよう検討

- ④ 資産保有状況の勘案については将来課題として検討

税額控除と給付の組み合わせ:短期的には給付への一本化が望ましいとの考え方が示された一方、将来的には両者の組み合わせとすべきとの考え方も示されており、引き続き検討を継続する。

取り残される人への対応:給付付き税額控除と既存の社会保障制度の双方から取り残される者が生じないよう、全体として必要な支援が適切に行き届くようにすることが重要。低年金・低所得者・障害のある方などへの個別対応も継続する。

関連する制度改革:第3号被保険者制度の見直しや被用者保険の適用拡大のさらなる加速も、この機会に併せて検討を進める。

出典:内閣官房 社会保障国民会議 給付付き税額控除等に関する実務者会議(第14回)

第15回実務者会議(6月17日)「中間とりまとめ」議長案の主な内容

2026年6月17日に開催された第15回実務者会議では、議長からこれまでの議論を踏まえた「とりまとめの方向性(議長案)」が示されました。これが実質的な中間とりまとめの骨格となるもので、「所得に連動したきめ細かな給付」の導入スケジュールと、「つなぎ」となる飲食料品消費税の取り扱いについて、具体的な時期・方針が初めて明示されました。

①「所得に連動したきめ細かな給付」の本格導入:令和11年度(2029年度)秋頃

中低所得の現役勤労者の負担軽減と就労促進を目的として、所得に連動したきめ細かな給付を行う新たな制度を早期に導入することが望ましいとされました。ただし、配偶者の所得把握や子育て世帯への対応(16〜18歳の被扶養者情報を含む)など、追加的な情報確保の仕組みが必要なため、必要な環境整備を前提として、令和11年度(2029年度)に本格導入することとされています。

②先行給付(1回目):令和9年度(2027年度)秋頃

本格導入までの先行的な取り組みとして、現時点で公的機関が保有する所得情報を活用した「所得に連動したきめ細かな給付」を令和9年度(2027年度)秋頃に先行導入します。この段階では配偶者の所得勘案なし、子育て配慮は15歳以下が対象です。給付額は飲食料品消費税1%相当分の範囲内とされています。

③先行給付(2回目):令和10年度(2028年度)秋頃

令和10年度(2028年度)秋頃に2回目の先行給付を実施することが想定されています。

④飲食料品にかかる消費税:令和9年4月1日から2年間「1%」に引き下げ

「所得に連動したきめ細かな給付」の本格導入までの「つなぎ」として、令和9年(2027年)4月1日から令和11年(2029年)3月31日までの2年間、飲食料品にかかる消費税率を1%に引き下げる方向が示されました。「ゼロ」ではなく「1%」となる点に注意が必要です。あわせて、消費税率の変更に柔軟に対応できるシステムの普及促進も図るとされています。

議長案では、飲食料品消費税1%への引き下げと所得連動型給付の先行導入を組み合わせることで、全体として飲食料品にかかる消費税の実質ゼロ化を実現するという枠組みが示されました。

本格導入と先行給付のスケジュール比較

| 区分 | 時期 | 配偶者所得勘案 | 子育て対象年齢 |

|---|---|---|---|

| 先行給付 | 令和9年度(2027年度) | なし | 15歳以下 |

| 本格導入 | 令和11年度(2029年度) | あり(一定の例外) | 18歳以下 |

※6月17日の議長案では先行給付を2段階(令和9年度・令和10年度)とする想定も示されていましたが、6月24日・26日の中間とりまとめ(案)本体では、令和9年度の先行導入と令和11年度の本格導入という二段階の構成で整理されています。

出典:内閣官房 社会保障国民会議 給付付き税額控除等に関する実務者会議(第15回)資料1 とりまとめの方向性(議長案)

給付付き税額控除とは?仕組みをわかりやすく解説

給付付き税額控除とは、税額控除(減税)と現金給付を組み合わせ、所得が低い人ほど現金給付を厚くする仕組みです。所得税から控除しきれない分を現金で受け取れるため、非課税世帯まで支援が届きます。

ここで説明しているのは制度の基本的な考え方(仕組みの原型)です。2026年5月の「議論の整理」では、実際の導入時は税額控除と組み合わせず給付に一本化する方向が示されています(詳しくは後述)。なお、給付に一本化しても法律上は「給付付き税額控除」に含まれると整理されています。

・一方、所得が低い人は、税額控除だけでは控除しきれない分を現金で受け取れるため、より手厚い支援となります。

例えば、控除額を10万円とした場合を考えてみましょう。

・所得税が8万円の人であれば、まず8万円がゼロになり、差額の2万円が現金で支給されます。

・そもそも所得税を納めていない非課税世帯の場合は、10万円がそのまま給付されます。

このように、所得の水準によって「控除」と「給付」の割合が変わり、低所得層ほど現金給付が厚くなるのが特徴です。幅広い層を対象にしつつ、家計の苦しい層を重点的に支援できる仕組みといえます。

「税額控除」「現金給付」「減税」との違い

給付付き税額控除は、単なる「税額控除」「現金給付」「減税」のいずれとも異なります。3つを組み合わせ、所得に応じて支援の形が変わる点が特徴です。混同しやすい用語の違いを整理します。

現金給付:対象者に現金を支給する仕組み。従来は非課税世帯など対象が限定的でした。

減税:税負担を軽くする措置全般。2024年の定額減税のように、納税している人だけが恩恵を受けます。

給付付き税額控除:上記を組み合わせ、納税者には控除、控除しきれない人や非課税世帯には現金給付として届ける仕組みです。

つまり給付付き税額控除は、「減税の恩恵が届かない層」を現金給付でカバーする点に最大の意義があります。

「給付一本化」とは?なぜ給付だけになるのか

「給付一本化」とは、税額控除(減税)と現金給付を組み合わせず、所得に応じた現金給付だけで制度をスタートさせる方針を指します。2026年5月20日の「議論の整理」で各党の認識がおおむね一致しました。

理由は、事務の効率化です。税額控除と給付を分けて処理すると、自治体や企業の事務負担が重くなります。2024年の定額減税・給付金一体措置で実務者の負担が大きかった教訓を踏まえ、当面は給付に一本化する方向が示されました。なお、給付に一本化しても法律上は「給付付き税額控除」に含まれると整理されています。

定額減税との違い

2024年に実施された定額減税は、控除しきれなかった分は給付されませんでした。

そのため、もともと所得税を納めていない非課税世帯は恩恵を受けにくいという課題がありました。

給付付き税額控除は、控除しきれない分を「現金で給付」する点が最大の違いです。

所得税がゼロの非課税世帯でも、控除額の全額が現金で受け取れる仕組みです。

従来の現金給付との違い

これまでの現金給付は、住民税非課税世帯への一時的な支援が中心でした。対象が限られるため、課税ラインのすぐ上にいる「ギリギリ課税世帯」は支援を受けられないという不公平感がありました。

給付付き税額控除は所得に応じて支援額が連動する仕組みのため、所得の断絶がなくなめらかに支援が届く点が大きな違いです。また、一時的な補正予算ではなく恒久制度として設計される見通しで、毎年安定して支援を受け取れるようになります。

いくらもらえる?給付額の目安と年収別シミュレーション

報道では「1人あたり4万円」を目安とする案が取り上げられています。これは食料品にかかる消費税の年間負担額(1人あたり約4万円)をもとにした議論上の目安で、立憲民主党が提案した案がベースとなっています(国民民主党の玉木代表は5万円を提案)。

ただし、2026年5月20日の「議論の整理」では具体的な金額は示されていません。さらに、5月27日に示された制度イメージ案では、給付額は一律ではなく所得に連動して増減する設計とされており、4万円のような単純な定額給付ではなくなる可能性があります。支援額は今後、純負担率の国際比較を参照しつつ、恒久財源を確保できる範囲で設定される見通しで、確定した数字ではない点にご注意ください。なお、6月10日にチームみらいが提出した試算では、最大給付額を1人あたり6万円、カットオフ年収を540万円とするイメージが示されています(試算値)。先行給付の給付額は、飲食料品消費税1%相当分の範囲内とされています。

給付額の設計イメージ(5月27日案)

5月27日に示された制度イメージ案では、給付額が所得帯によって次のように変化する設計が想定されています。

| 所得帯 | 給付額の動き |

|---|---|

| 非課税(所得把握が困難な層) | 定額 |

| 課税の基準(年収74万円・106万円超など)を超える層 | 所得増に応じて逓増 |

| 「年収の壁」を超えた層 | 給付額を上積み(働き控えを緩和) |

| 一定の所得水準以上 | 再び定額 → 高所得層で逓減・消失 |

このように、低所得層への定額部分と、働くほど手取りが増える逓増部分を組み合わせ、就労を促しながら中低所得層を重点的に支援する設計が目指されています。

年収別のシミュレーション(給付額の目安)

年収別の給付額の目安は、以下のイメージで考えられています。給付額・所得帯はいずれも未確定のため、あくまで5月27日案の「所得連動型」の考え方をもとにした概算イメージです。

| 年収の目安 | 区分 | 給付の方向性(イメージ) |

|---|---|---|

| ~74万円(非課税層) | 定額 | 所得把握が難しいため定額で給付 |

| 74万円~106万円 | 逓増の入口 | 課税基準を超え、所得増に応じて給付額が増加 |

| 106万円~150万円(年収の壁付近) | 上積み | 社会保険料負担が生じる層に給付を上積み |

| 150万円~400万円(中所得) | 逓増~定額 | 支援が最も厚くなりやすい中心ゾーン |

| 400万円~600万円 | 定額~逓減開始 | 一定水準から給付額が頭打ち・減少へ |

| 600万円超(高所得) | 逓減・消失 | 所得が上がるほど給付が減り、最終的に対象外 |

実際にいくらもらえるかは、秋の法案提出以降に具体化される見通しです。子育て世帯には子どもの人数に応じた加算や所得上限の引き上げが検討されており、同じ年収でも世帯構成によって給付額が変わる可能性があります。

ケース別シミュレーション(4万円案の場合)

※以下は議論の出発点となった「1人4万円」の定額イメージに基づく試算です。実際は上記のとおり所得に連動するため、金額は変動します。

| 4万円案の場合のシミュレーション | |

|---|---|

| 所得税が10万円の方 | 4万円が「減税」。残り6万円を納税。 |

| 所得税が3万円の方 | 3万円が「減税」でゼロに。差額1万円が現金給付。 |

| 所得税が非課税の方 | 4万円が全額現金給付。 |

制度は個人単位で判定される見込みのため、世帯人数に応じて給付総額が変わります。

世帯人数別の試算

| 世帯構成 | 世帯全体の給付額(4万円案) |

|---|---|

| 単身世帯 | 4万円 |

| 夫婦のみ世帯 | 8万円 |

| 夫婦+子ども1人 | 12万円 |

| 夫婦+子ども2人(4人家族) | 16万円 |

| 夫婦+子ども3人(5人家族) | 20万円 |

4人家族であれば最大16万円の恩恵を受けられる計算となります。ただし、逓減・消失のしくみ(高所得層で段階的に支援が減る)が議論されており、高所得世帯は実際の給付額がこれより少なくなる可能性があります。

給付付き税額控除の対象者は誰?

給付付き税額控除は、中低所得の勤労世代を中心に、幅広い所得層を対象とする制度として議論されています。対象者の具体像は以下のとおりです。

会社員・パート・アルバイト

これまでは給与所得者は全員が対象となる方向で議論されていましたが、2026年5月時点では、「一定の勤労収入があり、社会保険料を負担している中低所得層」が対象の軸として議論されています。5月27日の制度イメージ案では、社会保険料負担が生じる年収約106万円超や、給与所得控除を差し引いた所得がゼロとなる年収74万円超といった基準が下限の目安に挙がっていますが、確定していません。

また、103万・106万・130万円付近で働き方を抑制している「年収の壁」に直面するパート・アルバイトの方も対象とする方向で議論が進んでいます。「年収の壁」を超えた層には給付額を上積みし、働き控えを緩和する設計が示されています。

自営業者・フリーランス

事業所得がある自営業者・フリーランスも対象です。確定申告の情報をもとに支援額が算定されます。青色申告・白色申告に関わらず対象となる方向で議論されています。6月26日の中間とりまとめ(案)では、近年の多様な働き方に鑑み、勤労性の所得に事業所得・給与所得だけでなく「業務に係る雑所得」も含めることが明記されました。ただし、事業所得と業務に係る雑所得は、就労とみなせる一定額以上の場合に対象に含めるとされています。

年金受給者は対象になる?対象外になるケースは

年金受給者は、一律に対象となるわけではありません。年齢で区切らず、働いていて税・社会保険料の負担が年金受取を上回る(純負担がプラスの)中低所得の高齢者を、現役と同様に対象に含める方向で議論されています。

一方で、働いておらず年金収入だけで暮らす高齢者を対象に含めるかは、明確な方針が示されていません。「対象外になるのでは」という見方もありますが、現時点では確定しておらず、秋の法案提出に向けた検討の中で明確になる見込みです。なお、遺族年金・障害年金受給者の扱いも引き続き議論中です。

関連記事:

専業主婦(夫)・無職・働いていない人はどうなる?

所得のない専業主婦(夫)や無職の方も、個人単位で判定されるため給付対象となる可能性があります。ただし、5月27日の制度イメージ案では対象の軸を「一定の勤労性収入がある層」としており、まったく働いていない人が対象に含まれるかは継続議論となっています。

ポイントは2つです。1つは、配偶者が高所得者の場合の公平性をどう扱うか。もう1つは、勤労性収入を要件とする場合、無職・専業主婦(夫)が下限ラインに届かず対象外となる可能性が残る点です。最終的な扱いは法案策定の中で整理される見込みです。

生活保護世帯はどうなる?

生活保護世帯の扱いは、まだ明確に決まっていません。論点となっているのは、給付付き税額控除が「働いて社会保険料を払う中低所得層」を軸にしているため、生活保護から外れた人や、保護を受けている人が制度のすき間に落ちないかという懸念です。本当に困っている人に支援が届く設計になるかが、今後の課題として挙げられています。

6月26日の中間とりまとめ(案)では、働いてはいるものの低収入の現役世代や、就労意欲はあるものの病気・障害等で働けない方など、給付の対象外で支援が必要な方への対応を、令和11年度(2029年度)の本格導入までに結論を得ることが明記されました。生活困窮者自立支援制度や障害者福祉など既存制度との関係を整理し、国民年金・国民健康保険の減免・軽減制度の拡充なども含め幅広く選択肢を検討するとされています。

有識者会議が示した「改善が必要」な層

2026年3月24日の有識者会議初会合では、子ども2人の35歳共働き世帯で、年収が平均年収(540万円)を下回る場合の純負担率が米英独仏の平均より高いことが示されました。有識者からは「改善が必要」との意見が出ており、中低所得の子育て世代が最も重点的に支援される層となる見込みです。

非課税世帯はどうなる?全額現金給付の対象に

住民税非課税世帯は、現金給付で恩恵を受けられる方向です。所得税を納めていない非課税世帯でも、定額の現金給付を受け取れる点が、2024年の定額減税との大きな違いです。

所得税を納めていない非課税世帯の場合、定額減税では減税の恩恵を受けられず、別途一時的な現金給付(1世帯3万円など)で対応する必要がありました。給付付き税額控除では、5月27日の制度イメージ案で、非課税の人は詳細な所得把握が困難なため定額で給付する方向が示されています。これにより、非課税世帯も支援の対象に含まれます。

なお、令和7年度の非課税世帯向け給付金(1世帯3万円)は既に多くの自治体で支給が完了しています。令和8年度以降の支援については、給付付き税額控除への移行を視野に議論が進められています。

各党のスタンスと高市政権の方針

給付付き税額控除は、高市政権が掲げる家計支援策の柱で、与野党が参加する社会保障国民会議で制度設計が進んでいます。給付一本化・個人単位・中低所得の勤労世代を対象とする方向では認識がおおむね一致していますが、各党には温度差も残ります。6月26日の中間とりまとめ(案)協議でも、国民民主党・チームみらいが独自の対案を提出するなど、つなぎ措置の手法をめぐって考え方の違いが浮き彫りになりました。7月に入ってからは、衆院議員定数削減法案などをめぐる与野党対立が飛び火し、実務者会議自体が開催できない状態が続きましたが、7月10日に自民・維新・国民民主・中道改革連合の4党実務者が会談し、給付付き税額控除の議論を先行させる方向を確認して、協議再開に向けた動きが出ています。

高市政権・自民党の方針

高市首相は、給付付き税額控除を食料品消費税引き下げと並ぶ「2段階の支援策」の中長期策と位置づけています。「税制改正関連法案の早期提出を目指す」と表明し、申請を待たずに支援する「プッシュ型」給付や、赤字国債に頼らない財源確保の方針を示しています。自民党は単独で衆院の3分の2超を確保しており、政策推進力は強い状況です。中間とりまとめ(案)を踏まえた最終判断は高市首相が行う見通しですが、7月の与野党対立の影響で、意見集約と法案化のスケジュールは流動的です。

各党のスタンス(議論の整理時点)

給付額や対象範囲をめぐっては、各党の主張に違いがあります。主な立場を整理します。

| 政党 | 主なスタンス |

|---|---|

| 自民党 | 給付一本化・個人単位を軸に推進。簡易な導入もあり得るとの発言も。財源は赤字国債に頼らない方針。7月10日の4党会談を主導 |

| 公明党 | 与党として制度設計に参加。中低所得層・子育て世帯への配慮を重視 |

| 立憲民主党 | 1人あたり4万円(食料品の消費税負担額相当)を提案。制度の旗振り役の一つ |

| 国民民主党 | 「社会保険料還付付き税額控除」を提案。所得制限なしで約5万円を年内先行給付する案を提出(6月10日)。7月10日の4党会談に参加し「議論の先行」方向を共有 |

| チームみらい | 最大6万円・カットオフ年収540万円の所得連動型給付案を提出。子ども1人あたり年2.4万円の加算も提案(6月10日) |

| 日本維新の会 | 実務者会議に参加。制度の簡素化・効率的な執行を重視。7月10日の4党会談を通じて協議再開を主導 |

| 日本共産党 | 困窮者が取り残される危険を指摘し、対象設計を追及 |

| 中道改革連合 | 7月1日の実務者会議打診には参加を見合わせたが、7月10日の4党会談には参加。給付付き税額控除の議論先行に合意 |

野党には「まだ一致の段階ではない」との慎重な声もありますが、7月10日の4党会談で協議再開の道筋が見えつつあります。7月中の実務者会議再開と骨太への反映、秋の臨時国会への法案提出に向けて、与野党がどこまで折り合えるかが焦点です。

申請方法と受け取り方

申請方法はまだ確定していませんが、国民会議では「プッシュ型」の給付を目指す方針が示されています。プッシュ型とは、住民が申請しなくても自治体や国が把握する情報をもとに対象者に通知を送り、給付する方式です。

3つの執行イメージ

政府は以下3つの執行方式を検討してきました。

| 執行イメージ | 特徴 | 課題 |

|---|---|---|

| ①雇用主型 | 雇用主が年末調整で税額控除を適用し、残余を公的機関が給付 | 副業収入や世帯所得を勘案できない。雇用主の事務負担が発生 |

| ②確定申告型 | 確定申告・賦課決定時に税額控除を適用し、残余を給付 | 税額控除と給付に分けるため事務が煩雑 |

| ③給付のみ型 | 申告情報に基づき公的機関が給付のみを実施 | 「給付付き税額控除」の名称と実態が異なる |

2026年5月27日の実務者会議では、事務の効率化の観点から、税額控除と給付を組み合わせず「所得に応じた給付」へ一本化する方向が「議論の整理」として示され、各党の認識がおおむね一致しました(※決定ではなく、反対意見も残ります)。

あわせて、雇用主が年末調整で担う①の方式は、中小企業や複数の勤務先がある人への対応が難しいことから、実現は困難との見方が示されています。実施主体は「国か地方かの二者択一ではなく、国と地方が協力して担う」方向で検討が進んでいます。

マイナンバーと公金受取口座の活用

プッシュ型給付を実現するには、マイナンバーカードと公金受取口座の連携が鍵となります。6月26日の中間とりまとめ(案)では、公金受取口座の登録率が現状5割程度にとどまることを踏まえ、国として登録率の向上を強力に推進し、本制度の受給に際して口座利用を原則とする方針が示されました。あわせて、国によるコールセンターの設置や、受給意思の確認負担の軽減策も検討するとされています。

公金受取口座を登録していない方は、給付を受け取る際に口座情報の登録や確認書の返送、確定申告などが必要になる可能性があります。スムーズな受給のためには、今のうちにマイナポータルで公金受取口座を登録しておくことをおすすめします。

いつから始まる?導入スケジュールの見通し

2026年2月26日に第1回「社会保障国民会議」が開催され、制度設計の議論がスタートしました。その後、実務者会議や有識者会議が相次いで設置され、議論が本格化。6月17日の第15回実務者会議で議長案が示され、6月24日の第16回・6月26日の第17回実務者会議で「中間とりまとめ(案)」が協議されました。ただし、6月中の中間とりまとめの決着は断念され、7月中旬以降にずれ込む見通しとなっています。7月10日には自民・維新・国民民主・中道改革連合の4党実務者が会談し、「給付付き税額控除の議論を先行」させる方向を確認。協議再開の道筋が見えてきました。

- 令和9年(2027年)4月1日〜:飲食料品消費税を1%に引き下げ(2年間)

- 令和9年度(2027年度):所得連動型給付の先行導入(消費税1%相当分の範囲内・配偶者所得勘案なし・子育て15歳以下)

- 令和11年度(2029年度):本格導入(配偶者所得の一定例外あり・子育て18歳以下対象)

現時点での導入スケジュールの全体像は以下のとおりです。

| 給付付き税額控除の導入スケジュール(2026年7月13日時点の最新見通し) | |

|---|---|

| 2026年6月24日・26日 | 中間とりまとめ(案)を協議 → 与野党の意見集約が難航 |

| 2026年6月30日 | 骨太の方針2026 原案を経済財政諮問会議に提示 |

| 2026年7月1日 | 実務者会議の再開打診に中道改革連合が参加拒否/会議は6月26日を最後にストップ |

| 2026年7月7日 | 骨太の方針原案の修正案を与党に提示。高齢者窓口負担見直しなどを加筆 |

| 2026年7月10日 | 自民・維新・国民民主・中道改革連合の4党実務者会談で「給付付き税額控除の議論を先行」を確認 |

| 2026年7月中旬 | 骨太の方針2026 閣議決定予定/消費減税・給付付き税額控除の盛り込みは流動的 |

| 2026年7月中〜下旬 | 中間とりまとめの意見集約が焦点(レジ改修時間から27年4月開始には7月末までに結論が必要) |

| 2026年秋 | 臨時国会への法案提出を目指す |

| 2027年4月1日 | 飲食料品にかかる消費税率を10%→1%に引き下げ(2年間・中間とりまとめ案) |

| 2027年度 | 「所得に連動したきめ細かな給付」先行導入・配偶者所得勘案なし・子育て15歳以下(案) |

| 2029年3月31日 | 飲食料品消費税1%の引き下げ終了(案) |

| 2029年度(令和11年度) | 「所得に連動したきめ細かな給付」本格導入・配偶者所得の一定例外あり・子育て18歳以下(案) |

給付付き税額控除の将来像(税額控除と給付の組み合わせ)については、中間とりまとめ(案)で「短期的には給付への一本化が望ましい一方、将来的には両者の組み合わせとすべきとの考え方も強く示された」とされ、引き続き検討が行われます。

なお、税率変更に伴うレジのシステム改修には半年程度かかるとされており、政権が想定する2027年4月の減税開始には、2026年7月末までに結論を出すことが望ましいとされます。時間的な余裕は限られており、7月10日の4党会談を起点とした実務者会議の早期再開・意見集約が実務上の重要なタイミングです。

財源5兆円はどう確保する?

給付付き税額控除を1人あたり4万円で恒久的に実施する場合、年間約5兆円規模の財源が必要と試算されています(1億2,500万人×4万円)。6月26日の中間とりまとめ(案)では、財源確保の方向性がより具体的に整理されました。

つなぎ財源(経過措置分):同じく特例公債に頼らず、補助金・租税特別措置の見直しや追加的な税外収入の確保などで対応。令和9年度予算編成プロセスで予算編成改革を具体化する中で結論を得る。

財源確保の具体的な選択肢としては、以下が議論されています。

- 補助金・租税特別措置の見直しによる歳出改革

- 税外収入(国有財産の売却益・特別会計の剰余金等)の活用

- 基金の取り崩し

- 所得税の最高税率引き上げなど税制改正

高市首相は、特例公債(赤字国債)に頼らない方針を一貫して示していますが、5兆円という規模の恒久財源を安定的に確保できるかは依然として大きな論点です。地方の財政運営に支障が生じないよう、国と地方の役割分担を踏まえた対応も求められています。

飲食料品消費税の引き下げとの関係は

高市首相は、給付付き税額控除と食料品消費税の引き下げを「2段階の支援策」として位置づけています。6月24日の中間とりまとめ(案)では、この関係がより具体的に整理されました。

中期策(先行):令和9年度秋頃から「所得に連動したきめ細かな給付」の先行導入

中長期策(本格):令和11年度秋頃に「所得に連動したきめ細かな給付」の本格導入

中間とりまとめ(案)では、飲食料品消費税1%への引き下げと所得連動型給付の先行導入を組み合わせることで、全体として飲食料品にかかる消費税の実質ゼロ化を実現するという枠組みが示されました。当初「消費税ゼロ」と報道されていた案が、「1%への引き下げ+所得連動給付の組み合わせによる実質ゼロ」という形に着地した点は重要な変更点です。あわせて、仕入税額控除の還付が受けられない農業従事者等への配慮や、外食産業を含めた影響を見極めた上での資金繰り支援等の予算措置を検討すると盛り込まれました。令和9年度からの実施に向けて関係省庁が連携し、支援内容を具体化していくとされています。

2026年7月10日の4党実務者会談では、食料品消費税減税をめぐって各党から異論が相次いだことから、給付付き税額控除の議論を先行させる方向で一致しました。消費税減税と切り離す形で協議を進める整理となり、消費税をめぐる合意形成には引き続き時間を要する可能性が高まっています。

2月9日(衆院選翌日)の記者会見で、高市首相は消費税ゼロについて「給付付き税額控除導入までのつなぎ」と明言しました。また、6月10日の第14回実務者会議でもチームみらいは消費税減税の逆進性・非効率性・事業者負担を指摘した上で所得連動型給付を「つなぎ」の代替案として提案しており、最終的に消費税「1%」という形に集約されています。

なお、レジのシステム改修は半年程度かかるとされ、2027年4月の減税開始には7月末までに結論を出すことが望ましいとされています。7月10日以降の与野党協議が長引けば、開始時期の後ろ倒しも視野に入ります。

関連記事:

給付付き税額控除のデメリット・課題

制度の方向性は固まりつつありますが、実現には課題も多く残っています。2026年5月〜7月の議論をもとに、主な論点を短く整理します。

①年5兆円の財源を確保できるか

1人4万円を恒久制度にすると年約5兆円が必要とされます。政府は赤字国債に頼らない方針ですが、これだけの財源を安定的に確保できるかが最大の論点です。6月24日の中間とりまとめ(案)でも財源確保は次回会合の議題とされ、決着していません。

②「給付のみ」で名前と中身がズレる

事務を簡単にするため、税額控除を使わず給付に一本化する方向です。「税額控除」という名前なのに給付だけになるため、当面の措置か恒久かもまだ決まっていません。

③所得を正確に把握できるか

会社員の多くは年末調整で課税が完結するため、国は個人ごとの所得を把握しきれていません。把握が甘いと、誤って給付してしまうリスクがあります。非課税層を定額にするのも、所得把握が困難なことが背景にあります。

④誰が給付事務を担うのか

国か地方かは未決定で、「国と地方が協力する」方向です。雇用主に任せる案は、中小企業や掛け持ち勤務で対応が難しく、見送られる見通しです。

⑤本当に困っている人が漏れないか

対象は「働いていて社会保険料を払う中低所得層」が軸です。フリーランス・非正規・低年金の高齢者・生活保護から漏れた人などが、すき間に落ちないかが懸念されています。6月10日の「将来的な方向性」文書でも、取り残される者が生じないよう全体として支援が行き届くことが重要と明記されました。

⑥働く高齢者を対象にするか

高齢者を含めるかは方針が定まっていません。年齢で一律に決めず、働いて負担が重い高齢者は対象に、という整理にとどまっています。

⑦子育て世帯を優遇するか

6月の中間とりまとめ(案)では、本格導入段階(令和11年度)は18歳以下、先行給付段階(令和9年度)は15歳以下のこどもの人数に応じた加算を行う方向が示されました。個人単位という制度の趣旨との兼ね合いや、加算額の水準が引き続き論点です。

⑧減税で影響を受ける業界への配慮

6月26日の中間とりまとめ(案)では、消費税減税で影響を受ける農業従事者等や外食産業への支援を検討することが盛り込まれました。仕入税額控除の還付が受けられない農業従事者等への現場の納得感のある対応や、外食産業を含めた資金繰り支援等の予算措置を検討するとされていますが、具体策はこれからです。

⑨与野党対立で意見集約が滞っていたが、7月10日に協議再開の兆し

7月に入り、衆院議員定数削減法案などをめぐる与野党対立が飛び火し、実務者会議は6月26日を最後にストップしていました。7月10日の4党会談で「給付付き税額控除の議論を先行」させる方向が確認されたことで、協議再開の道筋が見えてきました。ただし、6月中の中間とりまとめは断念され、7月中旬以降にずれ込む見通しは変わっていません。骨太の方針への盛り込みも見送られる可能性が浮上しており、法案化のスケジュールは引き続き流動的です。

諸外国の給付付き税額控除(アメリカ・イギリス・フランス・カナダ)

給付付き税額控除(Refundable Tax Credit)は、米国・英国・フランス・カナダなど多くの先進国で導入されている制度です。3月24日の有識者会議初会合では、これらの国の事例が紹介され、日本への適用に向けた論点整理が始まっています。

4か国の制度比較

| 国 | 制度名 | 導入 | 支援単位 |

|---|---|---|---|

| アメリカ | 勤労所得税額控除(EITC)/児童税額控除(CTC) | 1975年/1997年 | 夫婦単位(選択制) |

| イギリス | ユニバーサル・クレジット | 2013年(旧制度1999年〜) | 夫婦単位 |

| フランス | 活動手当(Prime d'activité) | 2016年 | 夫婦単位(N分N乗方式) |

| カナダ | 勤労者手当(Canada Workers Benefit) | 2007年 | 夫婦単位 |

アメリカEITCに学ぶ「誤支給」のリスク

アメリカの勤労所得税額控除(EITC)は世界で最も有名な給付付き税額控除のひとつですが、誤支給割合が約32.7%(約211億ドル)と報告されています。

主な過誤・不正の原因は以下のとおりです。

- 子ども等の被扶養者の適格要件の誤り(約53%)

- 所得金額の過小・過大申告(約50%)

- 申告資格(単身・夫婦合算等)の誤り(約12%)

アメリカは原則として全員が確定申告を行う仕組みで、自己申告ベースのため誤支給が生じやすいとされています。日本の制度設計では、マイナンバーによる所得捕捉の精度を高めつつ、誤支給を防ぐ仕組みをどう組み込むかが重要な論点となります。

イギリスの制度変遷から学ぶ教訓

イギリスは1999年に勤労世帯税額控除を導入しましたが、雇用主を介した給付はコンプライアンスコストが重いとの判断から、2006年に全額給付方式へ移行しました。その後、2013年には複数の給付措置を統合して「ユニバーサル・クレジット」へと制度を簡素化しています。

フランスも同様に、2001年に就業のための手当(PPE)を給付付き税額控除として導入した後、積極的連帯手当(RSA)との重複や利便性の課題から、2016年に給付方式の「活動手当(Prime d'activité)」へ一本化しました。

日本の制度設計においても、「雇用主の事務負担を抑えつつ、非課税世帯まで届く制度」としてどう組み立てるかが最大の論点となっています。

給付付き税額控除はベーシックインカムなのか?

給付付き税額控除の議論が注目されるにつれ、「これはベーシックインカムの一種ではないか?」という声もSNSなどで見られます。両者は「現金を給付する」点で似ていますが、制度の性格は大きく異なります。

ベーシックインカムとは

ベーシックインカム(Basic Income, BI)とは、すべての国民に対し、所得や就労状況に関わらず、定期的に一律の現金を支給する制度構想です。無条件・個人単位・定額・定期的、という4つの特徴があり、生活保障の最低ラインを全員に保障することを目的としています。

日本では正式に導入された事例はありませんが、海外ではフィンランドやカナダ(一部州)などで社会実験が行われた例があります。

給付付き税額控除とベーシックインカムの違い

両制度の違いを整理すると以下のようになります。

| 比較項目 | 給付付き税額控除 | ベーシックインカム |

|---|---|---|

| 対象者 | 所得に応じて支援額が変動 | 全国民に一律 |

| 所得制限 | 高所得者は逓減・消失の議論あり | 所得に関わらず支給 |

| 就労要件 | 勤労性収入が要件となる議論あり | 要件なし |

| 支給頻度 | 年1回または段階的給付 | 毎月など定期的 |

| 財源規模 | 年間5兆円規模(1人4万円案) | 年間100兆円規模(1人月7万円案の場合) |

| 既存制度との関係 | 税・社会保障制度に組み込む | 既存制度の多くを統合・廃止する構想 |

「部分的ベーシックインカム」という見方

給付付き税額控除は、低所得層に厚く支給される点でベーシックインカムと共通の思想を持ちますが、高所得者ほど支援が薄くなる「負の所得税」に近い仕組みです。経済学者ミルトン・フリードマンが1960年代に提唱した「負の所得税(Negative Income Tax)」がこの制度の理論的背景にあるとされています。

有識者の中には、給付付き税額控除を「部分的ベーシックインカム」「就労インセンティブ付きベーシックインカム」と位置づける意見もあります。ただし、日本で議論されている給付付き税額控除は、全国民への無条件給付ではなく、勤労性収入の有無や金額に応じた逓増・逓減が想定されており、純粋なベーシックインカムとは異なります。

なぜ日本ではベーシックインカムではなく給付付き税額控除なのか

ベーシックインカムは理念としては魅力的ですが、実現にはいくつかの大きな課題があります。

- 全国民に月7万円を支給する場合、年間約100兆円規模の財源が必要(現在の国家予算と同程度)

- 就労インセンティブの低下が懸念される

- 既存の社会保障制度(年金・生活保護・児童手当等)との整理が必要

- 世界的にも本格導入した国はまだない

これに対し、給付付き税額控除は既存の税制・社会保障制度を活かしながら、中低所得層に重点的に支援を届ける制度として、現実的な選択肢と位置づけられています。財源規模も年間5兆円程度と、ベーシックインカムに比べて実現可能性が高いとされます。

国民会議では、ベーシックインカム的な発想も踏まえつつ、日本の財政状況や既存制度との整合性を考慮した現実解として、給付付き税額控除の制度設計が進められています。

3つの執行イメージと実施主体の論点

制度の執行を誰が担うかは、給付のスピードと事務負担に直結する重要なテーマです。

国・市町村・雇用主の役割分担

支援に必要な情報は、それぞれ以下のように分散して保有されています。

| 機関 | 保有情報 |

|---|---|

| 市町村 | 住民・世帯情報(住民基本台帳)、住民税課税情報、地域保険の保険料賦課情報 |

| 国(税務当局) | 所得税の課税情報(申告納税制度) |

| 雇用主 | 自社が支払った給与の課税情報・保険料賦課情報(被用者保険) |

所得税は原則として申告納税制度であるため、源泉徴収・年末調整で課税関係が完了している会社員の多くについて、国は個人に紐づいた所得情報を保有していません。一方、住民税は賦課課税制度のため、原則として市町村がすべての住民の所得情報を把握しています。

このため、給付付き税額控除の対象者特定には、住民税賦課情報の活用が有力とされています。ただし、住民税非課税ライン以下の所得しかなく申告情報がない方については、別途把握の仕組みが必要です。5月27日の制度イメージ案で非課税層を「定額」としたのも、こうした所得把握の難しさが背景にあります。

過去の事務負担の教訓

2024年の定額減税・給付金一体措置では、自治体で大変な事務負担が発生しました。当初調整給付と不足額給付の2段階支給、所得税と住民税の組み合わせなど、事務が複雑だったことが指摘されています。

国民会議では、過去の教訓を踏まえ、以下の方針が議論されています。

- わかりやすくシンプルな制度設計にする

- 実施主体の事務負担を十分考慮する

- 地方の財政基盤に配慮する

- 国と地方の間で丁寧な対話・協議を行う

個人単位か世帯単位か

給付付き税額控除の給付単位について、2026年5月13日の実務者会議で、原則として世帯単位ではなく個人単位で支援する方向でおおむね一致しました。その理由は以下のとおりです。

- マイナンバーによる所得捕捉は個人単位でしやすい

- 制度の簡素化の観点から個人単位が適切

- 世帯単位とする場合は世帯合算の事務が発生する

ただし、配偶者が高所得者の場合の公平性や、支援額を逓減させる際の考え方など、世帯単位の視点も必要との意見は引き続き出ており、世帯の状況も加味する設計を求める声もあります。

6月10日の「将来的な方向性」文書では、「配偶者の所得を勘案する一定の例外を検討する」と明記されており、6月26日の中間とりまとめ(案)では「公平性の観点にも配慮し、複雑な制度設計を避けながら、高所得の配偶者がいる場合の一定の例外を設ける」と整理されました。先行給付段階(令和9年度)は配偶者所得の例外措置なし、本格導入段階(令和11年度)は高所得の配偶者がいる場合の一定の例外ありと、明確に段階が区分されています。

最終的な制度設計は法案審議の中で確定し、中長期的には金融所得や資産を勘案できる段階的な精緻化が目指されます。

給付付き税額控除の議論が再び注目されている背景

物価高が長期化する中で、家計への影響をどう抑えるかが引き続き政策課題となっています。政府はこれまで、一時的な現金給付や各種支援策を講じてきましたが、その都度対応する方式には限界があるとの指摘も出ています。

こうした中、税制と給付を組み合わせた恒常的な支援の在り方として、給付付き税額控除が改めて議論の対象となっています。給付付き税額控除は、所得税の控除だけでなく、控除しきれない分を現金で給付する仕組みで、所得の低い世帯ほど支援が厚くなる点が特徴です。

2025年9月には、当時与党だった自民党・公明党と立憲民主党による3党党首会談が行われ、給付付き税額控除の制度設計について、政策責任者を中心に協議を進める枠組みを設けることで一致しました。その後も、幹事長レベルや実務レベルでの意見交換が続いています。

また、政府・与党内では、与党だけでなく野党も参加する形で、制度の公平性や財源の在り方を議論する必要があるとして、国民会議など幅広い協議の場を設ける構想も示されています。

なお、選挙後の特別国会は2月18日に召集され、高市早苗首相が第2次内閣を発足させました。同日夜の記者会見で首相は、給付付き税額控除と食料品消費税の引き下げを「同時並行で議論する」と改めて表明しています。

衆院選後から2026年7月までの動き

衆議院選挙後の会見で高市首相は、家計支援策について、給付と減税のどちらか一方に偏るのではなく、複数の選択肢を視野に入れて検討する必要があるとの考えを示しました。

また、衆院予算委員会では、将来的には申請を待たずに支援を届ける「プッシュ型」の給付を目指す考えも示しており、より使いやすい制度設計を目指す姿勢が明らかになっています。

主な動き(2026年2月〜7月)

■ 2月8日(選挙結果)

第51回衆院選で自民党が316議席(戦後最多・単独で3分の2超)を獲得。維新と合わせた与党は352議席となり、高市首相の政策推進力が大幅に強化されました。

■ 2月9日(選挙翌日・記者会見)

高市首相が自民党本部で記者会見。食料品消費税について「給付付き税額控除の導入までのつなぎ」と位置づけ、国民会議で夏前に中間取りまとめを行う方針を表明しました。

■ 2月18日(第2次高市内閣発足・記者会見)

特別国会で高市首相が第105代首相に選出され、第2次内閣が発足。夜の記者会見で、給付付き税額控除と消費税引き下げを「同時並行で議論する」と改めて表明。また、衆院予算委員会では「最終的に申請を待たずに支援するプッシュ型を目指す」とも述べています。

■ 2月26日(第1回国民会議)

超党派の「第1回 社会保障国民会議」が開催され、制度設計の議論が本格的に始まりました。

■ 3月12日〜5月20日(実務者会議 第1〜11回)

実務者会議・有識者会議が集中的に開催され、諸外国の事例確認、食料品消費税ヒアリング、純負担率の分析結果を踏まえた議論等が行われました。5月20日の第11回で「議論の整理」として給付一本化・個人単位・中低所得の勤労世代を対象とする方向で認識がおおむね一致しました。

■ 5月27日(実務者会議 第12回・制度イメージ案)

給付額を一律ではなく所得に連動して増減させる具体的な制度イメージ案を提示。非課税層は定額、課税基準を超えると逓増、「年収の壁」を超えた層には上積み、高所得層で逓減・消失する設計が示されました。

■ 6月10日(実務者会議 第14回・各党案と将来的な方向性)

チームみらいが「消費税減税に代わる所得連動型給付案」(最大6万円・カットオフ年収540万円・子ども加算年2.4万円)を提出。国民民主党が「社会保険料還付付き税額控除」(所得制限なし・年内に約5万円を先行給付)を提出。事務局から「将来的な方向性」(資料4)が示されました。

■ 6月17日(実務者会議 第15回・とりまとめ議長案)

議長からこれまでの議論を踏まえた「とりまとめの方向性(議長案)」が提示されました。所得連動型給付の本格導入を令和11年度秋頃、先行給付を令和9年度秋頃とするスケジュール、飲食料品消費税を令和9年4月から2年間「1%」に引き下げる方向が明示されました。

■ 6月24日(実務者会議 第16回・中間とりまとめ(案))

小野寺五典議長から「中間とりまとめ(案)」が提示されました。所得連動型給付の令和9年度先行導入・令和11年度本格導入、飲食料品消費税の令和9年4月からの2年間「1%」引き下げを明記。減税で影響を受ける農業従事者等や外食産業への支援も盛り込まれました。

■ 6月26日(実務者会議 第17回・中間とりまとめ(案)の協議)

中間とりまとめ(案)が改めて協議され、国民民主党とチームみらいがそれぞれ独自の対案を提出。案本体では、対象を個人単位・一定の勤労性所得がある中低所得層とすること、18歳以下のこども加算、公金受取口座の活用、特例公債に頼らない財源確保などが明記されました。この日を最後に、実務者会議は開催されていません。

■ 6月30日(骨太の方針2026 原案提示)

経済財政諮問会議で「経済財政運営と改革の基本方針2026(骨太方針2026)」の原案が提示されました。7月中旬にも閣議決定される見通し。ただし、社会保障国民会議が中間とりまとめの決着を断念したことから、消費減税や給付付き税額控除の方針を骨太に盛り込むことを見送り、閣議決定のみで対応する案も浮上しています。

■ 7月1日(実務者会議の再開打診に中道改革連合が参加拒否)

衆院議員定数削減法案などをめぐる与野党対立が飛び火し、与党が定数削減法案の審議入りを強行したことに対し野党が全委員会を欠席。小野寺氏は7月1日の実務者会議の開催を中道改革連合に打診しましたが、「参加できない」との回答があったとされます。政権がもくろむ6月中の中間取りまとめは頓挫し、7月中旬以降にずれ込むとの見方が広がりました。

■ 7月7日(骨太の方針原案 修正案を与党に提示)

政府は骨太の方針2026の修正案を与党に提示しました。「医療・介護を中心とした社会保障制度改革を着実に実行することにより、現役世代の保険料率の上昇を止め、引き下げていくことを目指す」との文言を明記し、高齢者の医療費窓口負担見直しなども「調整中(P)」として盛り込まれました。7月中旬の閣議決定に向けた最終調整が続いています。

■ 7月10日(自民・維新・国民民主・中道改革連合の4党実務者会談)

超党派の「国民会議」の中間とりまとめに向けて、自民党・日本維新の会・国民民主党・中道改革連合の4党の実務者が会談し、給付付き税額控除の議論を先行させる方向を確認しました。食料品消費税減税をめぐっては各党から異論が相次いでいることから、両者を切り離して協議を進める整理となります。中断していた実務者会議の再開に向けた重要な一歩となりました。

給付付き税額控除のよくある質問

給付付き税額控除はいつ始まるのですか?

2026年6月24日・26日の実務者会議で協議された「中間とりまとめ(案)」では、飲食料品消費税の1%引き下げと所得連動型給付の先行導入が令和9年度(2027年度)、新制度の本格導入が令和11年度(2029年度)とされました。ただし、6月中の中間とりまとめは断念され、7月中旬以降にずれ込む見通しです。7月に入り、衆院議員定数削減法案などをめぐる与野党対立から実務者会議は6月26日を最後に停止していましたが、2026年7月10日に自民・維新・国民民主・中道改革連合の4党実務者が会談し、給付付き税額控除の議論を先行させる方向を確認しました。正式決定は与野党の意見集約・骨太の方針への反映・秋の臨時国会への法案提出と審議を経て行われます。

飲食料品の消費税はゼロになるのですか?

当初「消費税ゼロ」として議論されていましたが、2026年6月の中間とりまとめ(案)では「10%→1%への引き下げ」という形で整理されました。令和9年(2027年)4月1日から令和11年(2029年)3月31日までの2年間、飲食料品にかかる消費税率が1%に引き下げられる方向です。消費税1%への引き下げと所得連動型給付の先行導入を組み合わせることで、全体として「実質ゼロ化」を実現するという枠組みです。ただし7月10日の4党会談では食料品消費税減税をめぐって各党から異論が出ており、給付付き税額控除の議論を先行させる方向で切り離す整理となりました。消費税減税の最終合意には引き続き時間を要する可能性があり、レジ改修に半年程度かかるため2027年4月開始には7月末までの結論が望ましいとされます。

法案はいつ提出される予定ですか?

高市首相は「税制改正関連法案の早期提出を目指す」と述べており、2026年秋の臨時国会への提出が目指されています。骨太の方針2026の原案は6月30日に経済財政諮問会議に提示され、7月7日には高齢者窓口負担見直しなどを加えた修正案が与党に示されました。7月中旬にも閣議決定される見通しです。ただし、社会保障国民会議が6月中の中間とりまとめを断念したことから、骨太への減税方針の盛り込みを見送り、閣議決定のみで対応する案も浮上しています。7月10日の4党会談で議論の先行方向が確認されたことで、実務者会議の再開・意見集約に向けた道筋が見えてきました。参考:首相官邸 高市内閣総理大臣記者会見

給付付き税額控除はいくらもらえる?

金額はまだ確定していません。報道では「1人あたり4万円」が目安として取り上げられていますが、これは食料品の消費税の年間負担額(約4万円)をもとにした立憲民主党の提案がベースです(国民民主党は5万円を提案)。5月27日の制度イメージ案では所得連動型の設計が示されており、単純な定額にはならない可能性があります。チームみらいは6月10日に最大6万円(カットオフ年収540万円)の試算案を提出しています。先行給付(令和9年秋頃)の給付額は飲食料品消費税1%相当分の範囲内とされており、正式な額は秋の法案審議を通じて確定する見通しです。

年収別だといくらもらえる?

年収別の給付額はまだ確定していませんが、5月27日案の「所得連動型」では、非課税層(年収74万円以下)は定額、年収74万〜106万円から所得増に応じて給付額が増え、「年収の壁」付近では上積み、中所得層で最も厚くなり、高所得層(おおむね年収600万円超)では段階的に減って最終的に対象外になる、というイメージが想定されています。チームみらいの試算ではカットオフ年収540万円を前提とした設計案が示されています。子育て世帯は先行給付段階で15歳以下、本格導入で18歳以下を対象に加算等が検討されており、同じ年収でも世帯構成で給付額が変わる可能性があります。

誰が対象になる?

中低所得の勤労世代が中心です。会社員、パート・アルバイト(103万・106万・130万円付近の「年収の壁」に直面する人を含む)、自営業者・フリーランス、働く中低所得の高齢者などが対象に含まれる方向で議論が進んでいます。下限は年収74万円超や106万円超などが目安に挙がっていますが未確定です。高所得者は逓減・対象外となる方向で、判定は個人単位が原則(先行給付段階は配偶者所得勘案なし、本格導入段階で配偶者所得を一定勘案)となる見込みです。

非課税世帯でも受け取れる?

はい。5月27日の制度イメージ案では、非課税の人は詳細な所得把握が困難なため「定額」で給付する方向が示されています。所得税を納めていない非課税世帯も支援の対象に含まれる点が、2024年の定額減税との大きな違いです。

無職・働いていない人でも対象になる?

無職や専業主婦(夫)の方は、個人単位で判定されるため給付対象となる可能性がありますが、確定していません。5月27日の制度イメージ案では対象の軸を「一定の勤労性収入がある層」としているため、まったく働いていない人が下限ラインに届かず対象外となる可能性も残ります。配偶者が高所得者の場合の公平性とあわせて継続議論となっており、秋以降の法案審議で整理される見込みです。

年金受給者も対象になる?

一律には対象になりません。年齢で区切らず、働いていて負担が年金受取を上回る(純負担がプラスの)中低所得の高齢者を対象に含める方向で議論されています。働いていない年金受給者や、遺族年金・障害年金受給者を含めるかは引き続き議論中で、法案策定の中で明確になる見込みです。

生活保護世帯はどうなる?

生活保護世帯の扱いはまだ明確に決まっていません。制度が「働いて社会保険料を払う中低所得層」を軸にしているため、生活保護を受けている人や保護から外れた人が制度のすき間に落ちないかが懸念されています。6月10日の「将来的な方向性」文書では、給付付き税額控除と既存の社会保障制度の双方から取り残される者が生じないよう対応することが重要と明記されました。

中間とりまとめはなぜ6月中に決着しなかったのですか?7月の進展はありましたか?

政府・与党は6月24日・26日の実務者会議で中間とりまとめ案を示しましたが、消費減税に慎重な国民民主党をはじめ野党側の反発が強く、意見集約が難航しました。さらに、衆院議員の定数削減法案などを巡る与野党の対立が飛び火し、野党が全委員会を欠席する事態に。実務者会議は6月26日を最後にストップし、7月1日の開催打診に対しても中道改革連合が参加できないと回答するなど、会議自体が開けない状態が続きました。ただし、2026年7月10日には自民・維新・国民民主・中道改革連合の4党実務者が会談し、「給付付き税額控除の議論を先行」させる方向を確認。中断していた協議の再開に向けた重要な一歩となりました。中間とりまとめは7月中旬以降にずれ込むとの見方が広がっています。

骨太の方針2026には反映されますか?

骨太の方針2026の原案は2026年6月30日に経済財政諮問会議に提示され、7月7日には高齢者の医療費窓口負担見直しや現役世代の保険料率引き下げなどを加えた修正案が与党に示されました。7月中旬にも閣議決定される見通しです。小野寺議長は骨太への消費減税・給付付き税額控除の盛り込みに意欲を示していますが、社会保障国民会議が中間とりまとめの決着を断念したことから、政府内では骨太への反映を見送り閣議決定のみで対応する案も浮上しています。経済官庁幹部からは「骨太の方針に記述がなくても消費減税ができないことはない」との発言もあり、7月10日の4党会談での「議論の先行」方向確認も踏まえて、記述の有無は最終調整が続いています。

2027年4月の消費税減税は本当に始まりますか?

中間とりまとめ案では2027年4月1日から2年間、飲食料品消費税を1%に引き下げる方針が示されていますが、正式決定には至っていません。7月10日の4党会談では食料品消費税減税をめぐって各党から異論が出ており、給付付き税額控除の議論を先行させる方向で切り離す整理となりました。税率変更に伴うレジのシステム改修には半年程度かかるとされ、政権が想定する2027年4月の減税開始には2026年7月末までに結論を出すことが望ましいとされます。時間的余裕は限られており、7月中の実務者会議再開・意見集約が実務上の重要なタイミングです。7月中の合意に至らない場合、開始時期の後ろ倒しも視野に入ります。

パート・アルバイトも対象になる?

はい、対象となる見込みです。とくに103万・106万・130万円付近の「年収の壁」に直面するパート・アルバイトの方には、給付額を上積みして働き控えを緩和する設計が検討されています。下限ライン(年収74万円超・106万円超など)以下の方が含まれるかは、引き続き検討中です。

外食業界や農業・漁業者への支援はあるの?

2026年6月の中間とりまとめ(案)では、消費税減税で影響を受ける農業従事者等や外食産業への支援を検討することが盛り込まれました。仕入税額控除の還付が受けられない農業従事者等への現場の納得感のある対応や、外食産業を含めた資金繰り支援等の予算措置を、過去の支援策を参考に検討するとされています。令和9年度からの実施に向けて関係省庁が連携し、支援内容を具体化していく方針です。

国民民主党案・チームみらい案との違いは?

政府・与党の「中間とりまとめ(案)」は、飲食料品消費税1%引き下げと所得連動型給付(令和9年度先行・令和11年度本格導入)を組み合わせ、当面は給付に一本化する案です。国民民主党案は、給付付き税額控除の導入を待たず「今年度から社会保険料還付を前倒し給付、来年度から住民税・所得税の減税」を行うもので、所得制限なし・財源5兆円不要・マイナンバーでの新たな所得把握も不要と主張します。チームみらい案は、消費税減税より所得連動型給付の方が中低所得層に集中して届くとする試算(最大6万円/人・カットオフ年収540万円・子ども加算年2.4万円)を示し、給付への一本化を提案しています。3案とも「中低所得層の手取りを増やす」点は共通しますが、つなぎの手法・実施時期・税額控除の扱いが異なります。7月10日の4党会談では、これら3案の隔たりを踏まえたうえで、給付付き税額控除の議論を先行させる方向で一致しました。

給付付き税額控除と現金給付・減税は何が違う?

税額控除は税金を納めている人だけが恩恵を受け、従来の現金給付は非課税世帯など対象が限定的でした。減税(2024年の定額減税など)も納税者中心で、控除しきれない分は給付されませんでした。給付付き税額控除は、納税者には控除、控除しきれない人や非課税世帯には現金給付として届ける仕組みで、所得に応じて支援の形がなめらかに変わる点が異なります。

申請は必要?

申請方法はまだ確定していません。高市首相は衆院予算委員会で「申請を待たずに支援するプッシュ型を目指す」と表明しており、マイナンバーカードの公金受取口座を登録している場合は自動給付される可能性があります。未登録の場合は確認書の返送や確定申告など、別途手続きが必要になる見込みです。国民民主党案では公金受取口座登録者のみを先行対象とする案も示されています。

マイナンバーカードがなくても受け取れる?

マイナンバーカードがなくても受給自体はできる方向で議論が進められています。ただし、プッシュ型給付を受けるには公金受取口座の登録が前提となる可能性が高く、口座未登録の方は確認書の返送など追加の手続きが必要になる見込みです。スムーズな受給のためには、マイナンバーカードの取得と公金受取口座の登録が推奨されます。

財源5兆円はどう確保するの?

1人4万円で約1億2,500万人に給付する場合、年間約5兆円の財源が必要と試算されています。6月の中間とりまとめ(案)では、市場の信認を損なわないよう特例公債(赤字国債)に頼らず、補助金・租税特別措置の見直しなど歳出・歳入のあらゆる見直しで確保するとされました。つなぎの財源は令和9年度予算編成プロセスで結論を得るとされています。高市首相は赤字国債に頼らない方針を一貫して示していますが、安定的な恒久財源の確保は引き続き最大の論点です。

国民会議とは何ですか?

社会保障国民会議は、政府や与野党のほか有識者や産業界などが参加し、給付付き税額控除や食料品消費税の引き下げなどの重要政策を議論する超党派の会議体です。その下に、与野党の政策責任者が参加する「実務者会議」と、専門家12名で構成される「有識者会議」(座長:清家篤・慶応義塾大学元塾長)が設置されています。実務者会議の議長は自民党の小野寺五典税制調査会長が務めています。

給付付き税額控除は海外にもある制度ですか?

はい。給付付き税額控除(Refundable Tax Credit)は、米国の勤労所得税額控除(EITC)、英国のユニバーサル・クレジット、フランスの活動手当、カナダの勤労者手当など、多くの先進国で導入されています。各国で対象者や給付額の設計は異なりますが、低所得者への支援と就労促進を両立させる仕組みとして広く活用されています。一方で、米国EITCでは誤支給割合が32.7%と高く、日本の制度設計ではこれを教訓とした仕組みづくりが論点となっています。

給付付き税額控除はベーシックインカムと同じですか?

似ている部分もありますが、同じではありません。ベーシックインカムは全国民に所得や就労状況に関わらず一律の現金を支給する制度ですが、給付付き税額控除は所得に応じて支援額が変動し、高所得者では逓減・消失する仕組みです。経済学的には、ミルトン・フリードマンが提唱した「負の所得税」に近い制度で、「部分的ベーシックインカム」と位置づけられることもあります。財源規模もベーシックインカム(年間約100兆円規模)に対し、給付付き税額控除は年間5兆円規模と、より現実的な制度設計となっています。

まとめ

給付付き税額控除は、税額控除と現金給付を組み合わせることで、低・中所得層への支援を手厚くする仕組みです。経済学的には「負の所得税」に近い制度で、部分的ベーシックインカムと位置づけられることもあります。

衆議院選挙後、国民会議・実務者会議・有識者会議の3つの場が出そろい、議論は本格的に進んできました。5月20日に給付一本化の方向で一致し、5月27日には所得連動型の具体的な制度イメージ案が提示されました。6月10日にはチームみらい・国民民主党が独自案を提出し、事務局から「将来的な方向性」も示されました。6月17日の議長案を経て、6月24日・26日に「中間とりまとめ(案)」が協議され、令和11年度(2029年度)本格導入・令和9年度(2027年度)先行導入、飲食料品消費税を令和9年4月から2年間「1%」に引き下げる方針、対象を個人単位・一定の勤労性所得がある中低所得層とすること、18歳以下のこども加算、農業従事者等・外食産業への支援、特例公債に頼らない財源確保などが盛り込まれました。

しかし2026年7月時点で、政権がもくろんだ6月中の中間取りまとめは頓挫し、7月中旬以降にずれ込む見通しです。衆院議員定数削減法案などをめぐる与野党対立が飛び火し、実務者会議は6月26日を最後にストップ。7月1日の開催打診に中道改革連合が参加を拒否するなど、一時会議再開のめどが立たない状況になりました。ただし、2026年7月10日には自民・維新・国民民主・中道改革連合の4党実務者が会談し、「給付付き税額控除の議論を先行」させる方向を確認し、協議再開の道筋が見えてきました。骨太の方針2026は6月30日に原案が示され、7月7日には高齢者窓口負担見直しなどを加えた修正案が与党に提示、7月中旬に閣議決定予定です。消費減税・給付付き税額控除の盛り込みは流動的で、閣議決定のみで対応する案も浮上しています。

給付額は一律ではなく所得に連動して増減する設計が想定され、非課税層は定額、「年収の壁」を超えた層には上積み、高所得層では逓減・消失する方向です。対象は中低所得の勤労世代を中心に、パート・アルバイト、自営業者・フリーランス、働く高齢者などが含まれ、判定は個人単位が原則(先行給付段階では配偶者所得の例外なし、本格導入段階で高所得の配偶者がいる場合の一定の例外あり)となる見込みです。一方で、無職・働いていない年金受給者・生活保護世帯や、就労が困難な方への対応は、令和11年度の本格導入までに結論を得るとされています。

税率変更に伴うレジのシステム改修は半年程度かかるとされ、政権が想定する2027年4月の減税開始には7月末までに結論を出すことが望ましいとされます。今後は7月10日の4党会談を起点とした実務者会議の早期再開・7月中旬の骨太閣議決定・秋の臨時国会への法案提出を経て、具体的な制度内容が確定します。所得や資産の把握、公平性、財源5兆円の確保、実施主体の事務負担、そして与野党の意見集約という政治的な課題も含め、動向を継続的に確認することが重要です。

給付付き税額控除は、2026年7月時点で制度として正式に整備されていません。本記事の内容は議論中の情報(中間とりまとめ(案)段階や各党の対案、7月10日時点の4党会談・与野党協議の状況を含む)のため、実際の制度内容・給付額・対象者・申請方法・導入時期等は今後の議論により変更される可能性があります。具体的な申請や受給判断の前に、必ず内閣官房・首相官邸・各省庁の公式情報をご確認ください。

出典:

自民党 衆院選の結果を受けて 高市早苗総裁会見

社会保障国民会議 給付付き税額控除等に関する実務者会議(第11回)

社会保障国民会議 給付付き税額控除等に関する実務者会議(第12回)

社会保障国民会議 給付付き税額控除等に関する実務者会議(第14回)

社会保障国民会議 給付付き税額控除等に関する実務者会議(第15回)資料1 とりまとめの方向性(議長案)

社会保障国民会議 給付付き税額控除等に関する実務者会議(第17回)資料2 中間とりまとめ(案)

社会保障国民会議 給付付き税額控除等に関する実務者会議(第17回)資料3 国民民主党提出資料

社会保障国民会議 給付付き税額控除等に関する実務者会議(第17回)資料4 チームみらい提出資料

内閣府 経済財政諮問会議 2026年6月30日 資料1「経済財政運営と改革の基本方針2026(原案)」

東京新聞デジタル「消費税減税めぐる『国民会議』が6月中の中間取りまとめを断念」(2026年7月1日)

毎日新聞「消費減税の議論ストップ 定数削減法案が飛び火 滞る国民会議」(2026年7月)

NHKニュース「自維国中4党実務者会談 給付付き税額控除の先行議論を確認」(2026年7月10日)

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する