住民税非課税世帯とは、住民税が課税されない世帯のことです。住民税が非課税になるかどうかは、前年の所得などにより決定されます。失業などで一時的に収入が減った場合、住民税非課税世帯に該当するかどうかわからない人も多いのではないでしょうか。

今回は住民税の基本や非課税となる条件をまとめました。「わかりやすく知りたい」「低所得者との違いは?」「自分が非課税世帯かどうか調べるには?」という疑問にもお答えします。セーフティネットとなる非課税世帯への支援策も紹介しますので、ぜひ活用してください。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

・非課税世帯向け給付金2026 令和8年 支給が始まるのはいつ?

・ひとり親控除とは?対象者・控除額・申告方法をわかりやすく解説

・高校授業料無償化!所得制限撤廃と私立高校の支援拡大へ

・給付型奨学金について詳しく解説!条件や注意点・もらえる確率も

この記事の目次

非課税世帯とは わかりやすく解説

「非課税世帯とは わかりやすく」という検索が多くあります。まず全体像を把握しましょう。

「住民税非課税世帯」とは、世帯全員が住民税の課税対象になっていない世帯を指します。住民税には「所得割」と「均等割」があり、両方とも課税されない場合に住民税非課税世帯となります。

| 項目 | 内容 |

|---|---|

| 対象 | 世帯全員の住民税(所得割・均等割)が非課税の世帯 |

| 主な判定基準 | 前年の合計所得金額が自治体の定める基準以下 |

| 一人暮らし(単身)の目安 | 年収約100万円以下(東京23区等の場合) |

| 夫婦2人世帯の目安 | 年収約155万円以下(東京23区等の場合) |

| 4人家族(子ども2人)の目安 | 年収約255万円以下(東京23区等の場合) |

| 主な優遇措置 | 医療費負担の軽減・保険料減額・給付金の支給対象など |

ただし、制度によっては「所得割が非課税であれば対象」とするなど、基準が異なる場合があります。たとえば高等教育の就学支援制度では「所得割非課税」が判定の基準に用いられています。このため、利用したい制度ごとに自分が非課税世帯に該当するかを確認することが重要です。

課税世帯とは?非課税世帯との違い

「課税世帯とは」という検索が非常に多くあります。住民税非課税世帯と課税世帯の違いを整理します。

| 区分 | 住民税の課税状況 | 主な判定基準 |

|---|---|---|

| 住民税非課税世帯 | 世帯全員が住民税(所得割・均等割)が非課税 | 前年の合計所得が自治体の基準以下 など |

| 住民税均等割のみ課税世帯 | 均等割は課税、所得割は非課税 | 所得割は非課税基準以下だが、均等割の非課税基準を超える場合 |

| 課税世帯 | 所得割・均等割ともに課税 | 所得が基準を超え、住民税が課税される世帯 |

「課税世帯」は住民税が課税されている世帯全般を指します。収入が一定以上あり、住民税非課税の基準を満たさない世帯が課税世帯です。多くの給付金や支援策では非課税世帯が対象となるため、課税世帯は対象外となるケースが多くあります。

低所得者・低所得世帯との違いは?

「低所得者とは」「低所得者 年収」「低所得世帯とは」という検索も非常に多くあります。

「低所得者」は法律上の明確な定義がなく、さまざまな制度で異なる基準が用いられています。一般的には「一定の所得水準以下で生活が困窮している方」を指す概念として使われます。「住民税非課税世帯」は低所得者・低所得世帯の判定に使われる代表的な基準のひとつですが、制度によっては異なる基準が用いられる場合もあります。

- 住民税非課税世帯 ≒ 低所得世帯の目安として広く使われる行政上の区分

- 「低所得者」という法的な定義はなく、制度ごとに基準が異なる

- 例:高額療養費の「低所得者区分」は住民税非課税が基準。一方、生活保護の受給基準は別途設定

住民税の仕組みとは

住民税は、都道府県に納める「都道府県民税」と、区市町村に納める「区市町村民税」があります。たとえば東京都23区にお住まいの方の住民税は、「都民税」と「特別区民税」です。まずは住民税の基本的な仕組みから、非課税世帯の条件まで詳しく見ていきましょう。

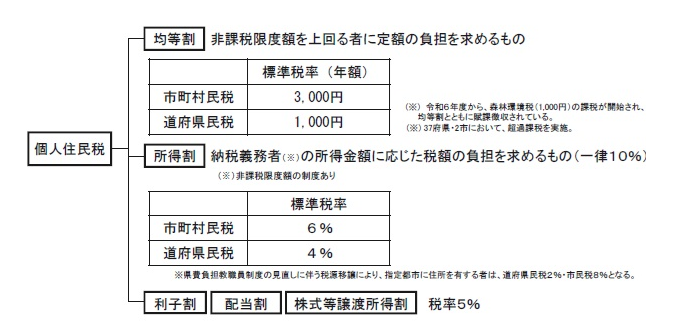

住民税の基本構造(所得割と均等割)

住民税は、主に「所得割」と「均等割」という2つの要素で構成されています。

所得割は、前年の所得に応じて計算される税金です。一般的に市民税が6%、県民税が4%で、合計10%の税率が所得に対してかかります。(政令指定都市は市民税が8%、県民税が2%)

一方、均等割は所得の金額に関係なく、一定額を負担する税金です。市民税として年額3,000円、県民税として年額1,000円の合計4,000円が基本の金額として定められています。なお令和6年度からは、森林環境税が一人年額1,000円課税されていますので、合計5,000円となります。

住民税は地域の行政サービスを利用する住民として、最低限負担する金額という性質を持っています。

ただし所得が一定基準以下の場合や、生活保護を受給している場合などは、納税が免除されます。非課税の判定は所得割と均等割それぞれについて行われ、条件によってはどちらか一方のみが非課税になることもあります。

参考:総務省 個人住民税

住民税均等割のみ非課税世帯とは?

「住民税均等割非課税世帯とは」という検索が多くあります。

住民税には「均等割のみ非課税(所得割は課税)」のケースと「均等割・所得割ともに非課税(=住民税非課税世帯)」のケースがあります。

| 区分 | 所得割 | 均等割 | 「住民税非課税世帯」か? |

|---|---|---|---|

| ①所得割・均等割ともに課税 | 課税 | 課税 | ×(課税世帯) |

| ②所得割のみ非課税(均等割は課税) | 非課税 | 課税 | ×(均等割課税のため非課税世帯に非該当) |

| ③所得割・均等割ともに非課税 | 非課税 | 非課税 | ○(住民税非課税世帯) |

住民税非課税世帯の条件

住民税の非課税条件は、「所得割のみ非課税」と「所得割・均等割ともに非課税」の2つのケースがあります。「住民税非課税世帯」を指すのは、所得割と均等割の両方が非課税であるケースです。

所得割のみ非課税の場合

所得割の非課税は、前年の所得金額が一定基準以下の場合に適用されます。具体的には、給与収入から各種控除・必要経費を差し引いた後の所得金額が、次の基準を下回る場合が対象となります。

| 世帯構成 | 所得割が非課税になる所得金額(前年所得) |

|---|---|

| 単身者(扶養親族や同一生計配偶者がいない場合) | 45万円以下 |

| 扶養親族や同一生計配偶者がいる場合 | 以下の計算式で求められる金額以下 35万円×(本人・同一生計配偶者・扶養親族の合計数)+42万円 |

たとえば、4人家族(本人、配偶者、子ども2人)としてひとつの世帯である場合、以下の式に当てはめます。

| 35×4+42=182万円 |

このケースの場合は、控除後の総所得金額が182万円以下であれば住民税の所得割が非課税になります。

所得割・均等割の両方が非課税になる場合

所得割と均等割の両方が非課税になるのは、収入がより少ない場合や特別な事情がある場合です。具体的には以下のような方が対象となります。

| 住民税非課税世帯の条件(所得割も均等割も非課税) |

|---|

| ■生活保護法による生活扶助を受けている |

| ■障害者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与所得者の場合は、年収204万4,000円未満) |

| ■前年の合計所得金額が次の金額以下 扶養親族がいない場合:45万円以下 扶養親族がいる場合:以下の計算式で求める金額以下 35万円×(本人・同一生計配偶者・扶養親族の合計数)+31万円 |

※1級地(東京23区等)の場合。2級地・3級地ではこの金額がやや低くなります。

たとえば、4人家族(本人、配偶者、子ども2人)としてひとつの世帯である場合、以下の式に当てはめます。

| 35×4+31=171万円 |

このケースの場合は、控除後の総所得金額が171万円以下であれば住民税非課税世帯に該当します。

なおこれらの非課税判定は毎年度行われ、前年の所得状況により変動する可能性があります。自治体によって細かい基準が異なる場合もありますので、詳細は各市区町村の窓口にご確認ください。

非課税世帯の年収目安(世帯別)

住民税非課税となる年収の目安を、東京23区を例に見ていきましょう。自分の世帯が非課税対象となるかどうか確認する際の参考にしてください。

| 世帯構成 | 年収の目安(東京23区等1級地) |

|---|---|

| 単身世帯(一人暮らし) | 年収110万円程度(2026年度以降の改正後) |

| 夫婦のみ世帯(配偶者を扶養) | 年収約155万円程度 |

| 配偶者と子ども1人(大学生)の場合 | 年収205万円程度 |

| 子どもが2人(小学生)の4人家族 | 年収255万円程度 |

| 年金受給者(単身) | 年収155万円程度 |

一人暮らし(単身世帯)の年収目安

「非課税世帯 年収 一人暮らし」という検索が多くあります。一人暮らしで扶養親族がない場合、住民税非課税の所得基準は45万円以下です。2026年度以降の税制改正(給与所得控除の引き上げ)により、給与収入では年収110万円以下が非課税の目安となります。

夫婦のみ世帯の年収目安

「住民税非課税世帯 年収目安 夫婦」という検索が多くあります。配偶者1人を扶養している2人世帯(配偶者収入なし)の場合、非課税の所得基準は「35万円×2人+31万円=101万円」です。給与所得控除を考慮すると、年収約155万円程度が目安となります。

子ども2人(4人世帯)の場合の年収目安

夫婦と子ども2人の4人世帯の場合、住民税が非課税となる所得目安は、以下の計算式のもと、171万円です。

| 35万円 ×(本人+配偶者+扶養親族2人)+31万円 = 171万円 |

しかし、非課税の判定は、給与所得控除を適用した後の所得金額で判断されます。

給与所得控除とは、会社員など給与収入を得ている人が、仕事にかかる経費分として自動的に差し引かれる金額のことです。

給与所得控除を考慮すると、年収255万7,000円が非課税の基準です。具体的には、以下の計算式で表せます。

| 年収255万7,000円 − 給与所得控除(約84万7,000円) = 171万円(所得金額) |

このため、年収255万円前後の4人世帯であれば、住民税が非課税となる目安に該当します。

ただし、地域ごとに非課税限度額には差があり、ここでご紹介した例は、1級地(東京23区など)を基準とした場合の金額です。地方の2級地・3級地では基準がやや低く、4人世帯の場合、年収220万〜240万円程度が非課税の上限となるケースもあります。

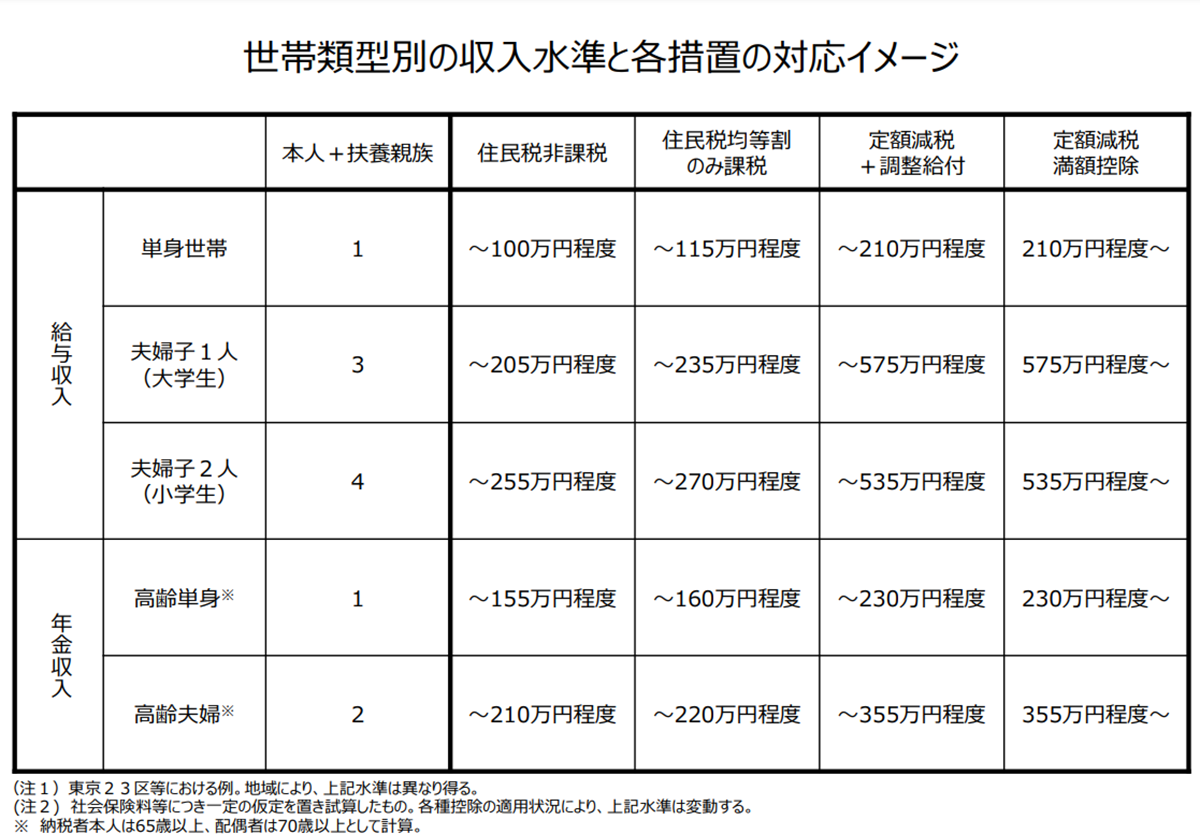

そのほかの世帯類型別の収入水準と各措置の対応については、以下の図も参照してください。

出典:内閣官房

ただし、これらの金額はあくまでも目安です。どの程度の収入や所得であれば住民税非課税世帯となるかについてはお住まいの地域、世帯構成によって異なるため、個別に確認が必要です。

税制改正により住民税非課税になる年収ラインが変わる

税制改正の見直しにより、190万円以下の給与収入における給与所得控除額の最低保障額が10万円引き上げられるため、住民税が非課税になる所得金額も変わります。

具体的には、扶養する家族がいない単身者の場合は、給与収入110万円(所得金額45万円)で住民税が非課税になります。住民税の非課税の基準は、控除後の所得金額が45万円以下です。これまでは、所得金額が100万円に対して給与所得控除55万円が差し引かれることで、45万円以下になる計算でした。しかし、2026年度以降の住民税においては、給与所得控除65万円を適用します。基準額となる45万円以下になるためには、給与収入が110万円以下(=合計所得45万円以下)となるのです。

参考:『令和7年度税制改正による所得税の基礎控除の見直し等について』国税庁

参考:『説 明 資 料 〔個人住民税について〕』総務省

自分が住民税非課税世帯かどうか調べるには?

「非課税世帯かどうか調べるには」という検索が多くあります。自分が住民税非課税世帯に該当するかどうかを確認する方法を解説します。

- 住民税の課税通知書・税額決定通知書を確認する:毎年6月頃に届く「住民税の課税証明書(税額決定通知書)」を見て、所得割と均等割の金額が「0円」または「非課税」となっているか確認します

- 非課税証明書を取得する:市区町村の窓口またはマイナポータルで「住民税非課税証明書」を取得できます。給付金申請や各種手続きで使用します

- 市区町村の窓口・電話で相談する:前年の収入状況を伝えると、非課税世帯に該当するかどうかを確認してもらえます

- 年収目安で事前確認する:本記事の「年収目安」を参考に、おおよその目安を確認できます。ただし確定的な判定は自治体の窓口でお確かめください

住民税非課税世帯が受けられる優遇措置

住民税非課税世帯は、生活の負担を軽減するさまざまな優遇措置を受けられます。ここでは主な制度を確認していきましょう。

医療費負担の軽減措置

医療費が高額になった場合、一定額以上の負担が免除される「高額療養費」の申請が可能です。これはすべての国民健康保険加入者が活用できる制度ですが、住民税非課税世帯の場合、自己負担額の上限が低く設定されています。

70歳未満の住民税非課税世帯の被保険者の場合、月額の自己負担限度額は、以下のとおりです。

| 世帯の所得状況 | 通常 | 多数回該当(4回目以降) |

|---|---|---|

| 住民税非課税世帯 | 35,400円 | 24,600円 |

| 所得区分210万超600万円以下(基礎控除後の総所得金額等) | 80,100円 ※総医療費が267,000円を超えた場合は、その超えた分も1%の額を80,100円に加える | 44,400円 |

国民健康保険料・介護保険料の減免

住民税非課税世帯には、国民健康保険料や介護保険料の軽減措置が適用されます。

国民健康保険料の場合、世帯の所得に応じて保険料が最大7割まで軽減されます。これは住民税非課税世帯だけの軽減措置ではありません。所得に応じて7割、5割、2割の軽減が適用される仕組みです。なお、対象となる世帯所得額の上限は自治体によって異なります。東京都江東区の場合は、以下のとおりです。

| 減額区分 | 世帯主および国保加入者の総所得金額等の合計が下記の金額以下になる世帯 |

| 7割減額 | 43万円 |

| 5割減額 | 43万円+(29.5万円×国保加入者の数) |

| 2割減額 | 43万円+(54.5万円×国保加入者の数) |

給与・年金所得者の数が2以上の場合は、43万円+10万円×(給与・年金所得者の数-1)となります。

介護保険料についても、保険料の減額が適用されます。65歳以上の第1号被保険者で「世帯全員が住民税非課税の老齢福祉年金受給者」の場合、介護保険料が基準額の約3割まで引き下げられます。

なお、これらの減免制度は自動的に適用されるものと、申請が必要なものがあります。また自治体によって細かい基準や減免率が異なる場合もありますので、お住まいの市区町村の窓口で確認してください。

保育料や教育費(大学入学金・授業料)の減免

3〜5歳の利用料は全世帯で無償化されています。0〜2歳児については、住民税非課税世帯の場合に利用料が無料となります。また、義務教育中の給食費などが無料になる場合もあります。さらに高校や大学での学びや生活に必要な学用品費、生徒会費などへの修学支援も設置されています。

障害者福祉サービス利用料減額や臨時給付金の支給

住民税非課税世帯には、福祉サービスの利用料減額や各種給付金など、生活全体をサポートする支援制度があります。

障害者福祉サービスを利用する場合、住民税非課税世帯は利用者負担が大幅に軽減されます。居宅介護、生活介護、施設入所支援などのサービスの利用料が対象です。また補装具の購入や修理に係る費用等も、世帯の所得状況に応じて自己負担額が軽減されます。

NHK受信料の免除

住民税非課税世帯のうち、障がいを持つ方がいる場合は、NHKの受信料が全額もしくは半額免除されます。受信料免除の目的は、障がいを持つ世帯の経済的負担を軽減させるためです。免除の申請は、免除申請書を自治体に提出したうえで証明書をNHKに提出します。申請の際は、住民票や非課税証明書に加えて「障害者手帳」の写しなどが必要です。

参考:『受信料免除の対象となる方について』NHK

住民税非課税世帯を対象にした給付金(2026年度最新情報)

「住民税非課税世帯 給付金」という検索が多くあります。2026年度(令和8年度)の住民税非課税世帯向け給付金について解説します。

住民税非課税世帯には、国や自治体から給付金が支給されることがあります。過去には、「住民税非課税世帯等に対する臨時特別給付金」や「物価高騰対応重点支援給付金」、「電力・ガス・食料品等価格高騰緊急支援給付金」などが支給されました。

2024年11月22日には物価高の影響への対策として、住民税非課税世帯への3万円の支給が閣議決定されました。2026年度以降の給付金については、社会情勢に応じて随時公表されます。給付金や支援策の実施状況は、時期や自治体によっても異なります。

住民税非課税世帯の注意点

住民税非課税世帯の判定は、前年の所得をもとに決定される点に注意が必要です。たとえば、何らかの事情により今年の所得が減った場合であっても、必ずしも住民税非課税世帯の適用を受けられるわけではありません。あくまでも前年の所得を基準に、住民税が判定されるため、前年に一定以上の収入があった場合には住民税が課税される点を理解しておきましょう。

よくある質問

住民税非課税世帯とは何ですか?わかりやすく教えてください

世帯全員が住民税(所得割・均等割の両方)が課税されていない世帯のことです。前年の合計所得が自治体の定める基準以下の場合などに該当します。一人暮らしで年収110万円以下、4人家族(子ども2人)で年収255万円以下が東京23区等での目安です。医療費負担の軽減・保険料減額・給付金の支給対象になるなど、さまざまな優遇措置を受けられます。

課税世帯と非課税世帯の違いは何ですか?

住民税が課税されているかどうかの違いです。「課税世帯」は住民税(所得割・均等割)が課税されている世帯で、所得が一定基準を超えている世帯です。「住民税非課税世帯」は世帯全員の住民税が非課税の世帯です。多くの給付金や支援策は非課税世帯を対象としており、課税世帯は対象外となるケースが多くあります。

低所得者と住民税非課税世帯の違いは何ですか?

「低所得者」は法律上の明確な定義がなく、制度ごとに異なる基準が使われます。「住民税非課税世帯」は行政上の区分として低所得世帯の判定に広く使われており、多くの支援制度でこの基準が採用されています。ただし制度によって基準が異なるため、利用したい制度ごとに確認が必要です。

自分が住民税非課税世帯かどうか調べるにはどうすればいいですか?

毎年6月頃に届く「住民税の課税通知書(税額決定通知書)」で所得割・均等割が0円または非課税となっているか確認する方法が最も手軽です。また、市区町村の窓口やマイナポータルで「住民税非課税証明書」を取得することでも確認できます。不明な場合はお住まいの自治体の担当窓口にご相談ください。

住民税が非課税になるのは、どのような場合ですか?

主に以下の条件に当てはまる場合です。①生活保護法による生活扶助を受けている、②障害者・未成年者・寡婦またはひとり親で前年の合計所得金額が135万円以下、③前年の合計所得金額が世帯構成に応じた基準額以下(例:単身で45万円以下、4人家族で171万円以下など)。この基準額は自治体ごとに異なるため、具体的な数値は市区町村に確認が必要です。

住民税非課税世帯かどうかの年収目安は?(夫婦・一人暮らし別)

東京23区等(1級地)を基準にした目安は以下のとおりです。一人暮らし:年収110万円以下(2026年度以降)、夫婦のみ世帯(配偶者扶養):年収約155万円以下、子ども1人の3人世帯:年収205万円程度、子ども2人の4人世帯:年収255万円程度。ただしこれはあくまで目安で、自治体・世帯構成・収入の種類により異なります。

失業して収入が減った場合も、非課税世帯の対象になりますか?

判定は前年度の所得に基づくため、失業した年度でも前年の所得が基準を超えていれば非課税にはなりません。ただし、一部の給付制度(例:高等教育の修学支援制度など)では「家計急変」として当年の見込み所得で判定する場合もあります。

支援を受けるには、何か手続きが必要ですか?

多くの制度は申請が必要です。自動的に適用されるものもありますが、免除制度の多くはご自身で申請する必要があります。詳細は自治体の担当課(福祉課・保健課・教育委員会など)でご確認ください。

まとめ

住民税非課税世帯には、収入が一定基準以下の世帯などが該当します。前年度の所得が対象となり、失業や社会情勢の変化などで、一時的に収入が減った世帯も対象となる枠組みです。

ポイントを整理します。

- 住民税非課税世帯とは:世帯全員の住民税(所得割・均等割)が非課税の世帯。課税世帯は住民税が課税されている世帯

- 年収目安(東京23区等):一人暮らし110万円・夫婦155万円・4人家族255万円程度(2026年度以降の改正後)

- 低所得者との違い:「低所得者」は法的定義がなく制度によって基準が異なる。「住民税非課税世帯」は行政上の区分として低所得世帯の目安に広く使われる

- 確認方法:住民税課税通知書・非課税証明書の取得、または自治体窓口での相談

- 優遇措置:医療費軽減・保険料減額・保育料無料・給付金受給対象など多数

対象世帯には、減税措置のほかにもさまざまな支援が設置されています。世帯構成や収入状況によって非課税の条件は異なりますが、該当する可能性がある方は、ぜひ市区町村の窓口で確認してみましょう。

多くの支援制度は自動的に適用されるわけではなく、申請が必要です。必要な手続きを確実に行い、支援を活用して、生活の立て直しを目指しましょう。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

・非課税世帯向け給付金2026 令和8年 支給が始まるのはいつ?

・ひとり親控除とは?対象者・控除額・申告方法をわかりやすく解説

・高校授業料無償化!所得制限撤廃と私立高校の支援拡大へ

・給付型奨学金について詳しく解説!条件や注意点・もらえる確率も