令和5年10月1日から、インボイス制度が導入されます。登録事業者としての手続きを済ませたら、事務作業などの対応も必要です。特に新たに課税事業者になった事業者にとって、消費税の処理は複雑に感じるかもしれません。

取引時と納税時に行う消費税の計算では、端数が出ることがあります。その処理や記載方法には、いくつかの注意点があります。また、インボイス登録事業者には消費税の計算にも2つの方法が用意されています。今回は、インボイス制度で変わる消費税計算について、まとめました。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

適格請求書等保存方式について

適格請求書とは「インボイス」と呼ばれる書類です。これは売り手が買い手に対して正確な適用税率や消費税額等を伝えるための手段であり、インボイス事業者登録番号などが記載されます。

適格請求書等保存方式では、売り手側はその課税期間の2月を過ぎた日から7年間、発行したインボイスのコピーを保存する義務が課せられています。また、買い手側の事業者もこのインボイスを保存しておかなければ仕入税額控除の適用を受けることができません。

なお、適格請求書等は必ずしも「請求書」である必要はありません。必要な事項の記載があれば、納税書などの書類でも認められます。

インボイスに記載が必要な事項は、以下の①~⑥です。

①適格請求書発行事業者の氏名又は名称および登録番号

②取引年月日

③取引内容(軽減税率の対象品目であるものには、その旨も記載)

④税率ごとに区分して合計した対価の額および適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名または名称

適格請求書での消費税端数処理方法

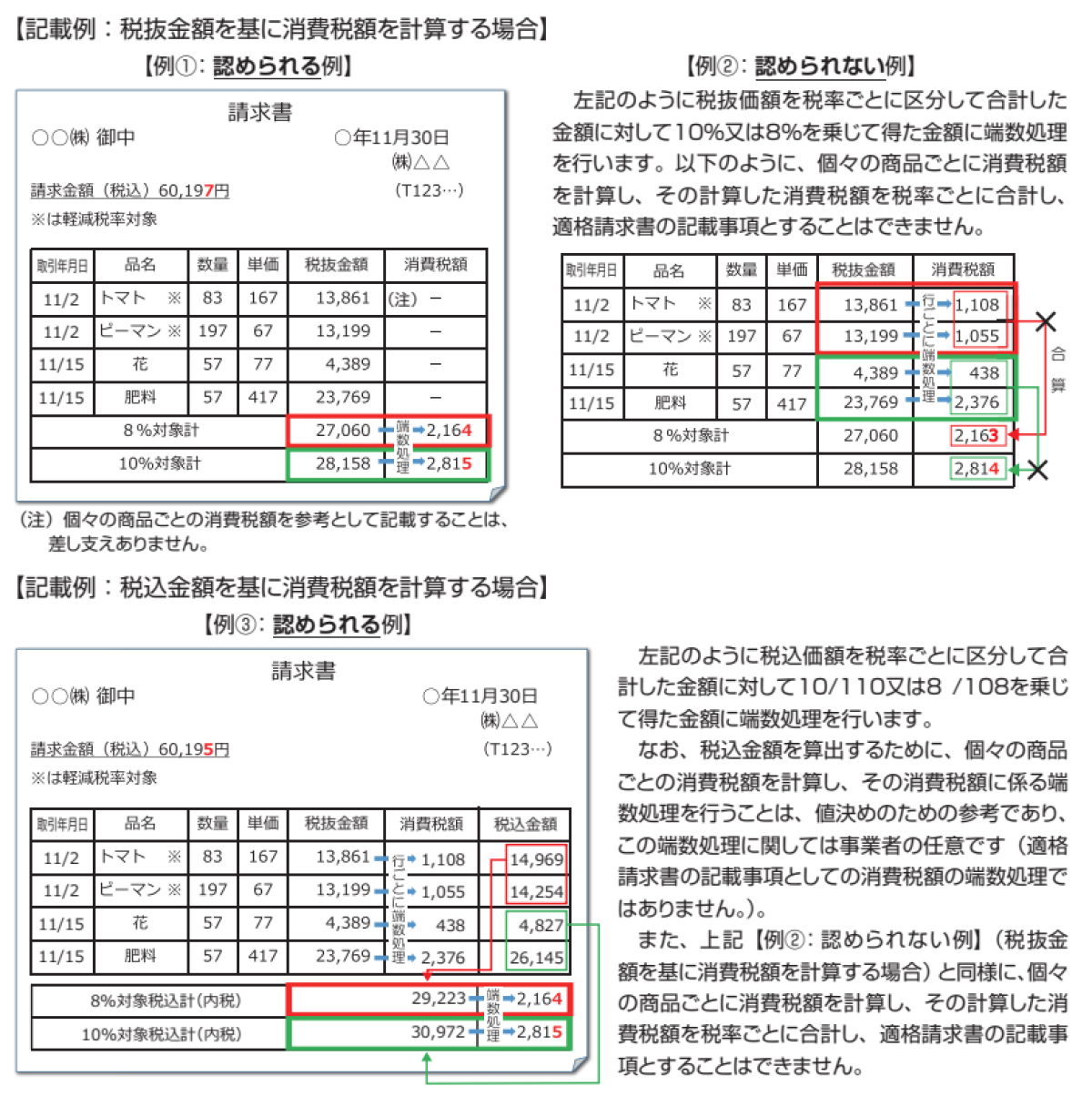

適格請求書等には「税率ごとに区分した消費税額等」も記載することが定められています。取引された商品を税率ごとに分け、それぞれの合計額と消費税額を記載するのです。現在は軽減税率の8%と通常の消費税の10%の複数税率が採用されていますので、その税率ごとに計算した消費税額を記載します。

消費税の計算において端数が出たときには「端数処理」を行います。消費税の端数処理と、その記載に関する注意点を見ていきましょう。

売上げに関する消費税の端数処理における注意点

インボイスでは、消費税は「一の適格請求書につき、税率ごとに1回の端数処理」を行います。つまり、商品ごとに個別に消費税を計算してあとから合算するのではなく、税率ごとに総計を出してから税率計算をして端数を処理する方法です。

ただし、個別の商品の税込み価格の合算から消費税額を計算することは認められています。

出典:国税庁「適格請求書等保存方式の概要」

消費税計算で出た端数の処理は「切り上げ」「切り捨て」「四捨五入」など、事業者が任意で選択することができます。

なお、すべての記載事項は必ずしも1枚の書類にまとめる必要はありません。請求書と納品書など複数の書類であっても、あわせて必要な記載事項がすべて記載されている状態であればインボイスとして扱われます。

その場合も1つのインボイスにつき端数処理は1回だけです。それぞれの商品について各納品書で消費税の端数処理をした場合、請求書では消費税の計算や端数処理は行いません。

消費税申告時における端数処理の注意点

消費税に関する端数処理は、消費税の申告・納税時にも発生します。国税庁では納付すべき消費税額について、以下のように公表しています。

①課税仕入れに関わる消費税額は、原則として、支払対価の額の合計額に110分の7.8(軽減税率では108分の6.24)を乗じて計算した金額です。この金額に1円未満の端数があるときはその端数を切り捨てます。

②課税仕入れ等に関わる消費税額などを控除した税額に100円未満の端数があるときは、その端数を切り捨てます。

③還付金に相当する消費税額に1円未満の端数があるときはその端数を切り捨て、消費税額が1円未満であるときは1円とします。

参考:国税庁 No.6371 端数計算

つまり、取引時にどの端数処理方法を選択したかに関わらず、納税時の消費税の端数は「切り捨て」で処理されます。

仕入明細書等による対応

インボイス制度導入後に仕入税額控除を行う場合、買い手側が作成する仕入明細書等もインボイスとして扱うことができます。通常のインボイス対応と複数の書類による対応の場合、それぞれの注意点は以下のとおりです。

通常のインボイス対応

仕入税額控除に利用する仕入明細書等は、インボイス導入前と同様に売り手側の確認を受けたものに限られます。また、以下の①~④が記載されている必要があります。

①軽減対象資産の譲渡等である旨

②税率ごとに区分して合計した支払対価の額

③課税仕入れの相手方 (売り手側) の登録番号

④適用税率及び消費税額等

複数書類による対応

請求書等と同様、仕入明細書も複数の書類を合わせてインボイスとして扱うことが可能です。その場合、該当の書類すべてがまとめて「一つのインボイス」として扱われます。

インボイスの消費税の計算方法

インボイス制度導入後に消費税の納税を行う場合、売上げに関わる消費税と仕入れに関わる消費税から納税額を計算します。その方法には「割戻し計算」と「積上げ計算」があり、インボイス業者であればどちらかを選択することができます。

割戻し計算と積上げ計算の違いは?

納税額の算出には、まず売上税額と仕入税額を計算する必要があります。各計算には、「割戻し計算」と「積上げ計算」のどちらかを選択します。計算方法の詳細は、下記リンク記事をご参照ください。

納品書で消費税を計算している場合

消費税などの明細を納税書に記載している場合には、端数処理も納品書で行います。その際、請求書では消費税の端数処理をする必要はありません。各納品書に記載された消費税額を合算するだけです。

納品書をインボイスとして使用する場合、制度導入のために必要な対応は以下のいずれかです。

①従来の納品書に必要な記載事項を追加し、納品書をインボイスとして扱う

この場合、税法的には請求書の保存義務はありません。業務上のメモや帳票として扱われます。

②従来の納品書に加え、請求書に必要事項を追記して、すべての書類をあわせてインボイスとして扱う

この場合は請求書もインボイスの一部として扱われますので、保存義務が発生します。関連するすべての納品書とあわせて保存をしてください。

消費税の記載に関しては、取引業者側との調整も必要です。納品ごとに発行する納品書と月ごとに発行する請求書のどちらで消費税の記載や端数処理を行うかによって混乱が生じる恐れがあるからです。どの書類をインボイスとするのかは、制度導入前に取り決めを行いましょう。

まとめ

インボイス制度の導入まで、1年余りとなりました。その対応には請求書等のフォーマットの変更のほかに、消費税の計算方式による事務作業の確認や端数処理の方法など、確認しておかなくてはならないことも多くあります。

いまのうちから企業内でインボイス制度導入後のシミュレーションを行い、スムーズな移行ができるよう、準備をしておきましょう。