経済成長を引率し、新たなイノベーションの創出を支えるものとして、スタートアップが注目されています。

スタートアップの成長には、資金提供だけでなく、人脈や専門的なアドバイスを行う「エンジェル投資家」の存在が欠かせません。国はエンジェル投資を行う投資家に、税制上の優遇措置を行う制度「エンジェル税制」を設定しています。

今回はエンジェル税制の概要や申請方法をまとめました。令和7年度の税制改正での変更点も解説します。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

エンジェル税制とは

エンジェル税制とは、スタートアップへ投資を行った個人投資家に対して税制上の優遇措置を行う制度です。

令和5年度の改正から、従来の要件に加え、一定の要件を満たす設立間もないスタートアップへの投資や自己資金による起業について非課税措置の対象となりました。

まずはエンジェル税制の概要を見ていきましょう。

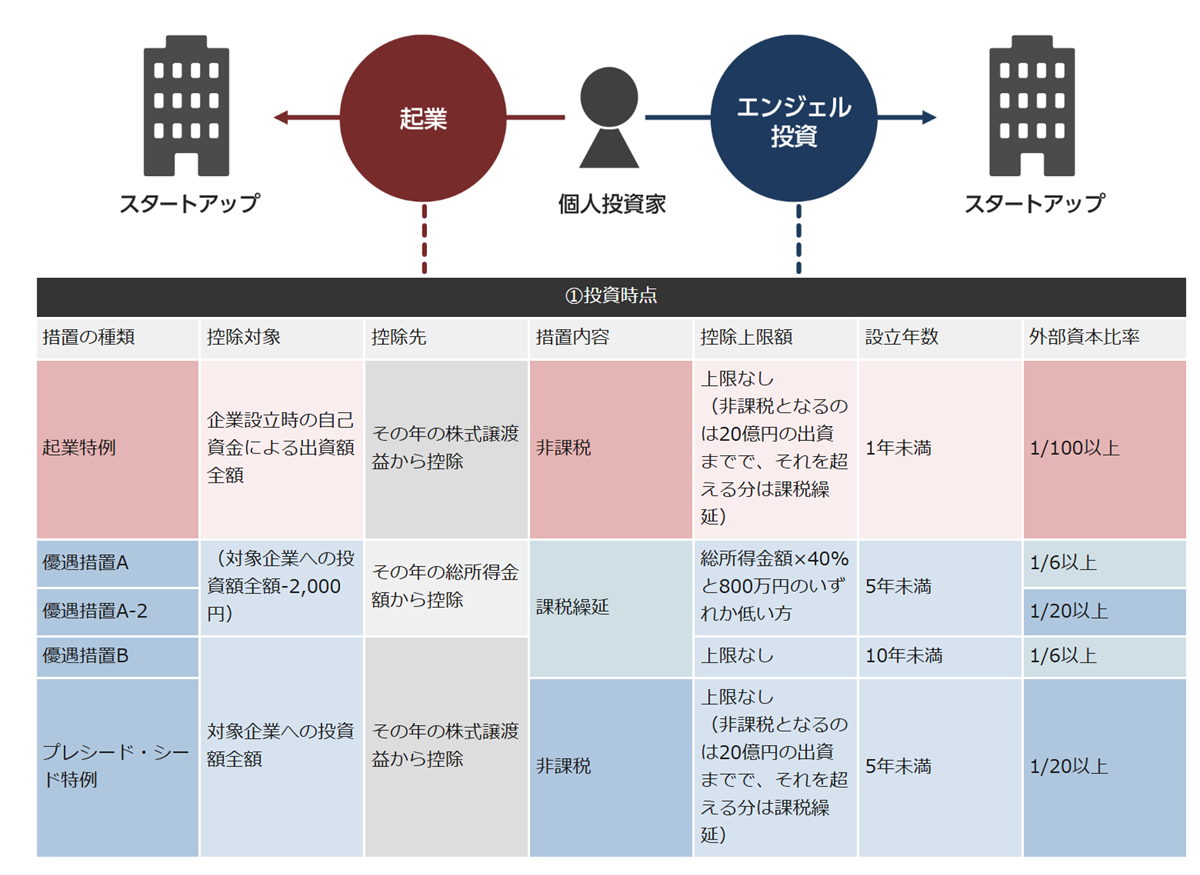

エンジェル税制の概要

出典:経済産業省

エンジェル税制は、「投資時点」と「株式売却時点」の2回にわたって、税制優遇措置が受けられる制度です。それぞれの措置の概要は、以下のとおりです。

投資時点での税制優遇

投資時点での税制優遇は、以下の種類に分けられます。

| 種類 | 詳細 |

|---|---|

| ・起業特例 | ・企業設立時の自己資金による、出資額全額が非課税に ・その年の株式譲渡益から控除 |

| ・優遇措置A ・優遇措置A-2 | ・「対象企業への投資額全額-2,000円」が、課税繰延に ・その年の総所得金額から控除されます。 |

| ・優遇措置B | ・対象企業への投資額全額が、課税繰延に ・その年の株式譲渡益から控除 |

| ・プレシード・シード特例 | ・対象企業への投資額全額が、非課税に ・その年の株式譲渡益から控除 |

各措置には、設立年数や外部資本比率などの要件があります。

株式売却時点での税制優遇

株式売却時には、譲渡損失の繰越控除が受けられます。未上場スタートアップ株式の売却により生じた損失がその年に通算(相殺)しきれなかった場合、翌年以降3年にわたって、順次株式譲渡益と通算ができる仕組みです。

なおスタートアップが上場しないまま、破産、解散等をして株式の価値がなくなった場合にも、同様に翌年以降3年にわたって損失の繰越ができます。スタートアップへ投資した年に優遇措置を受けた場合には、その控除対象金額のうち、課税繰延分を取得価額から差し引いて売却損失を計算します。

有償新株予約権の取扱いについて

令和6年度税制改正では、個人投資家が発行会社の株式を取得した時点でエンジェル税制の全ての要件を満たす場合、一定の新株予約権の取得に要した金額も、税制の対象とされました。

一定の新株予約権とは、その取得時に払込みを行う新株予約権、いわゆる有償新株予約権であり、J-KISS等のことです。

なお、対象となるのは、令和6年4月1日以降に新株予約権を取得した場合のみです。また、経済産業大臣の認定を受けた少額電子募集取扱業者(ECF)経由の投資について、当該事業者が確認書を発行する場合は、本措置の適用を受けることはできません。

令和7年度の税制改正での変更点

令和7年度税制改正では、エンジェル税制について以下の2点の改正が行われました。

株式譲渡益が発生した年分の確定申告時の手続き等を前提として、エンジェル税制の適用が、「株式譲渡益が発生した翌年末(最大2年間)までに投資をした場合」までに拡大されます。

②保有期間の設定

健全な利用促進を図りつつ、スタートアップへのリスクマネー供給を後押しする観点から、非課税措置について、株式を取得した翌年末までの保有期間が設定されます。ただし、IPOや、M&A等の一定の場合の譲渡はこの限りではありません。

令和8年1月1日以降に取得した株式がこれらの措置の適用対象となります。なお詳細は、今後改訂を予定されているガイドライン等を参照してください。

エンジェル税制のメリット・デメリット

税制上のメリットが大きいエンジェル税制ですが、注意してほしい点もあります。ここでは企業側・投資家側のメリットとデメリットを、それぞれまとめました。

企業側のメリット・デメリット

・起業特例により、設立時の出資額が株式譲渡益から控除できる

・資金調達がしやすくなる

・創業初期に必要なリスクマネーを獲得できる可能性が高まる

【デメリット】

・都道府県への確認申請が必要

・要件判定日が固定されている

・制度利用を前提とした設計が必要

スタートアップにとって、起業特例のエンジェル税制は大きな支援となります。会社設立の際の出資額について設立の年の株式譲渡益から控除できるからです。20億円を上限として非課税、それを超える部分は課税繰延の扱いとなります。

さらに資金調達がしやすくなることも、メリットのひとつです。創業初期の資金確保は、事業の成否を左右する重要な課題です。投資家が税制優遇を受けられることで、より多くの資金を集められる可能性が高まります。

一方で、エンジェル税制を活用するには、都道府県への確認申請手続きが必要となります。

また税制適用の要件の判定日は、個人要件は会社成立の日、企業要件は会社設立の年の12月31日です。設立のタイミングによっては要件を満たせない可能性もあるので、注意してください。

投資家側のメリット・デメリット

・投資時点での税優遇が受けられる

・株式売却時の損失繰越控除を活用できる

・スタートアップの上場や成長に伴うリターンを享受しやすい

【デメリット】

・令和7年度改正により保有期間ルールが導入

・短期売却が制限される可能性

・投資先の成長不確実性

個人投資家は投資時点、株式売却時点のそれぞれの時点で、税制上の優遇措置を受けられます。所得控除や譲渡益からの控除、売却時の損失繰越控除によって、税負担を軽減できることが大きなメリットです。

ただし令和7年度の税制改正では、非課税措置を受ける場合には、株式を取得した翌年末までの保有期間が設定されました。短期での売却を考えている投資家にとっては、投資戦略の見直しが必要となる可能性があります。

株式の取得方法ごとの申請方法

エンジェル税制における株式の取得方法には、「直接投資」「認定投資事業有限責任組合(LPS)経由による取得」「認定少額電子募集取扱業者(ECF)の電子募集取扱業務による取得」の3種類があります。いずれの場合も、個人投資家は確定申告を行ってください。

それぞれの概要と流れを確認しましょう。

直接投資

個人投資家が、スタートアップに直接投資します。これには、民法上の組合または投資事業有限責任組合経由のものも含まれます。

| ■投資の流れ |

|---|

| ①スタートアップが都道府県へ、事前確認申請を行う ②個人投資家はスタートアップへ投資し、スタートアップは都道府県へ確認申請を行う ➂スタートアップは都道府県から確認書の交付を受け、それを個人投資家へ送付する ④個人投資家が確定申告する |

認定投資事業有限責任組合(LPS)経由による取得

経済産業大臣の認定を受けた投資事業有限責任組合(LPS)を通じて、株式を取得します。

| ■投資の流れ |

|---|

| ①個人投資家は認定LPSへ出資する ②認定LPSがスタートアップへ投資する ➂認定LPSはスタートアップから確認書の発行を受け、それを個人投資家へ交付する ④個人投資家が確定申告する |

認定少額電子募集取扱業者(ECF)の電子募集取扱業務による取得

経済産業大臣の認定を受けた認定少額電子募集取扱業者(ECF)の電子募集取扱業務を通じて、株式を取得します。

| ■投資の流れ |

|---|

| ①個人投資家は認定ECFを通じて出資する ②認定ECFがスタートアップへ投資する ➂認定ECFはスタートアップから確認書の発行を受け、それを個人投資家へ交付する ④個人投資家が確定申告する |

エンジェル税制の活用事例

中小企業庁のサイトでは、エンジェル税制の活用例が公開されています。ここではそのうちのいくつかを、簡単にまとめました。

建設会社が子会社を設立し、有料老人ホームを開設

建設業の資材置き場を活用して、子会社B社を設立し、有料老人ホームを開設した事例です。

・親会社(建設会社) 55%

・親会社社長(一族で親会社株式を50%以上保有していない) 45%

親会社社長がエンジェル税制の対象となります。親会社社長の所得税額は、以下のとおりです。

・ベンチャーへの投資額…300万円

この場合、900万円の投資で、差し引き約228万円の減税となります。

商店街に若者向けブティックを誘致

若者向け店舗ラインナップを拡充するため、ブティックの新会社F社に商店街の主要メンバー13人が出資した事例です。

・ブティック開業予定者 35%

・商店街主要メンバー 5%ずつ

開業予定者を含め全員がエンジェル税制の対象になります。所得税額は、以下のとおりです。

・ベンチャーへの投資額…50万円

この場合、50万円の投資で差し引き約10万円の減税となります。

エンジェル税制に関するよくある質問

中小企業庁では、エンジェル税制に関するQ&A集も公開されています。主な質問と回答を見ていきましょう。譲渡や現物出資などで株式を取得した場合、対象になる?

金銭の払込み以外の方法での株式の取得は、税制優遇の対象外です。

エンジェル税制の優遇措置は、所得税だけ?

投資時点での優遇措置である優遇措置A・優遇措置Bは、所得税のみの制度です。ただし売却時点での優遇措置である損失の繰越しについては、所得税・住民税の両方に認められています。

認定を受けていない投資事業組合を経由した株式投資は、エンジェル税制の適用外?

個人投資家が直接ベンチャー企業に投資する場合と同様の要件を満たし、経由する投資事業組合が民法または投資事業有限責任組合法に基づいている場合は、エンジェル税制の適用対象となります。

出典:エンジェル税制 Q&A集

まとめ

エンジェル税制は、スタートアップへ投資を行う個人投資家に対して税制上の優遇措置を提供する制度です。投資時点と株式売却時点の2回にわたって優遇措置が受けられます。

令和7年度の税制改正では、再投資期間が最大2年間まで延長される一方で、非課税措置を受ける場合には翌年末までの保有期間が設定されました。

スタートアップにとっては資金調達がしやすくなり、投資家にとっては税負担が軽減されるエンジェル税制。日本の経済成長とイノベーション創出を支える重要な制度として、今後さらなる活用が期待されます。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する