令和3年度の税制改正において、電子帳簿保存法(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律)の改正等が行われ、令和4年1月1日から施行されます。

この改正で、帳簿などの書類を電子的に保存する際の手続き等が抜本的に見直されたため、これから電子帳簿保存法の運用を検討している事業者の皆さまにとって、導入がしやすくなったといえるでしょう。

電子データやスキャナでの保存によってペーパーレス化が進めば、書類の管理に割く労力が減り、業務の効率化をはかることが可能です。令和4年1月1日の施行に向けて、ポイントを確認しておきましょう!

03-6822-5976

補助金ポータル電話相談受付時間/平日

10:00~12:00

13:00~17:00

この記事の目次

電子帳簿保存法とは?

原則として紙での保存が義務づけられている帳簿書類を、一定の要件を満たした場合に電磁的記録(電子データ)によって保存することを可能とする法律で、電子的に授受した取引情報の保存義務等についても定めています。

電磁的記録(電子データ)とは、情報がハードディスク、コンパクトディスク、DVD、磁気テープ、クラウド(ストレージ)サービス等に記録・保存された状態にあるものをいいます。

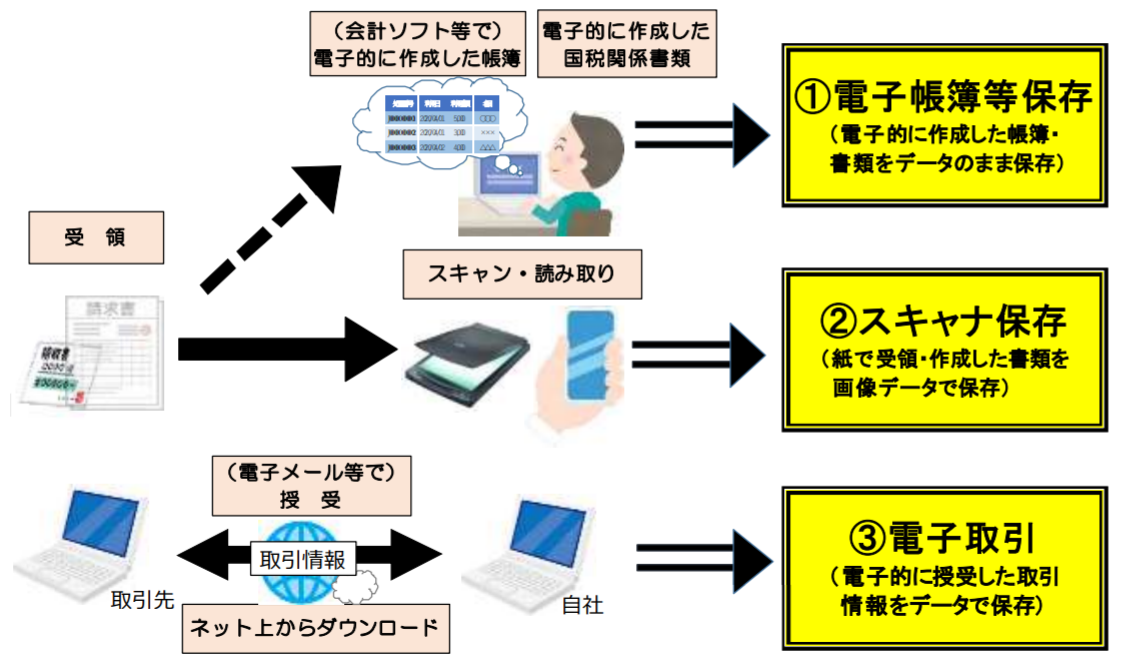

電子データによる保存は、次の3つに区分されます。

出典:電子帳簿保存法が改正されました

1.電子帳簿等保存

会計ソフト等で電子的に作成した帳簿や、電子的に作成した国税関係書類などをデータのまま保存すること。

【対象となる帳簿】

自己がコンピューターを使用して作成する帳簿

・仕訳帳

・総勘定元帳

・経費帳

・売上帳

・仕入帳 等

【対象となる書類】

自己がコンピューターを使用して作成する決算関係書類

・損益計算書

・貸借対照表 等

2.スキャナ保存

紙で受領・作成した書類をスキャナで読み取った画像データで保存すること。スマホやデジカメ撮影による画像データも可。

【対象となる書類】

・取引相手から受け取った書類

・自己が作成して取引相手に交付する書類の写し

(契約書、見積書、注文書、納品書、請求書、領収書 等)

3.電子取引

電子メール等でやり取りした取引先との取引情報のほか、ネット上からダウンロードした取引情報などをデータで保存すること。

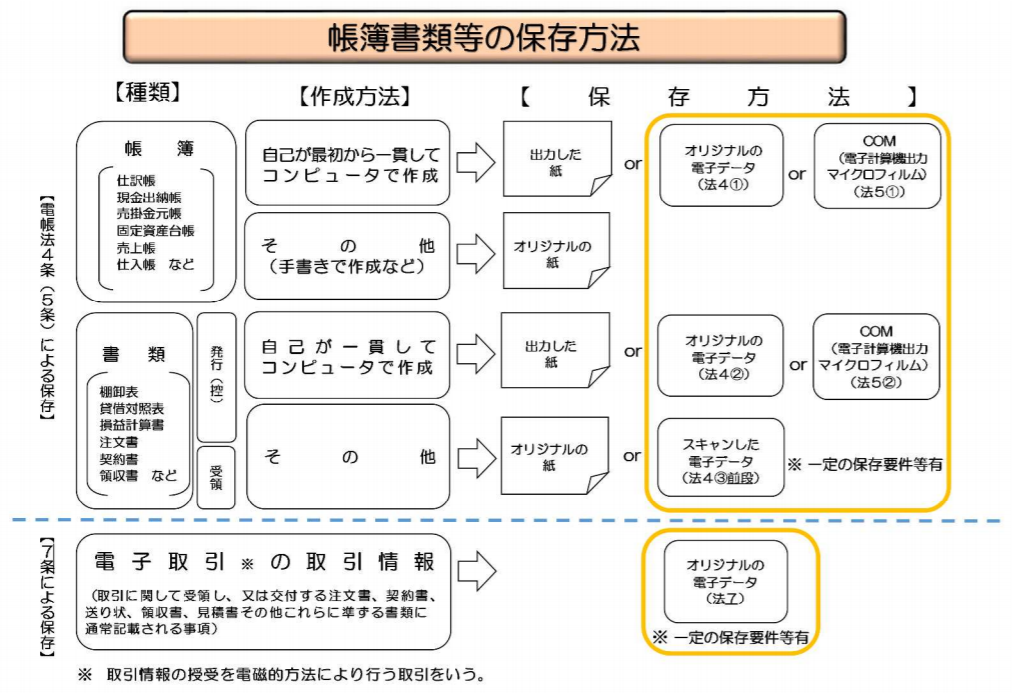

紙か電子データか?帳簿書類等の保存方法について

出典:電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】

【帳簿】

最初から一貫してコンピュータで作成した帳簿は、プリントアウトした紙を保存するか、電子データによる保存が可能です。

しかし、手書きで作成などした場合には、電子データによる保存は認められていないため、紙で保存する必要があります。

【書類】

自己が一貫してコンピュータで作成した書類は、プリントアウトした紙の保存または、電子データによる保存が可能です。手書き等で作成した場合でも、スキャンした電子データでの保存が認められています。

【電子取引の取引情報】

現行で認められているプリントアウトによる紙の保存は、改正後から認められなくなります。電子的に受け取った請求書や領収書等については、データのまま保存しなければなりません。

電子帳簿保存法の主な改正事項

【税務署による事前承認の廃止】

電子帳簿保存法の適用のためには、電子データ保存・スキャナ保存ともに、保存を開始する日の3か月前までに申請を行い、所轄の税務署長の承認を得ることが必要ですが、改正によってこの事前承認が廃止されます。改正後は、市販のソフトを使用して、ディスプレイ等やシステムの概要書等の備付けなどの法令で定められた要件を満たせば、すぐに電子データによる保存が可能になります。

【タイムスタンプ要件緩和】

契約書や領収書などの国税関係書類のスキャナ保存に関して、現行の要件では、受領者が自署した上で3日以内にタイムスタンプを付与する必要がありますが、改正後は、自署が不要になり、タイムスタンプの付与期間が最長約2か月+7営業日以内に延長されます。(電子取引に関しても、同じくタイムスタンプの付与期間が延長されます)

※タイムスタンプとは?

ある時刻にその電子データが存在していたことと、それ以降改ざんされていないことを証明する技術のことです。

また、訂正削除履歴の残る(あるいは訂正削除できない)クラウド等のシステムに保存すれば、タイムスタンプの付与要件に代えることができるようになります。

【検索要件の緩和】

電子データの管理のためには「検索機能」が重要です。現行の要件では検索のための複雑な記録項目が求められていますが、改正後は項目が「取引年月日」「取引金額」「取引先」に限定されます。

また、税務職員による質問検査権に基づくダウンロードの求めに応じる場合には、範囲指定および項目を組み合わせて条件を設定できる機能の確保が不要となります。

ほかに、電子取引に関する改正事項として、売上高が1,000万円以下で、税務職員によるダウンロードの求めに応じることができるようにしている場合は、検索要件が全て不要になります。

【適正事務処理要件の廃止】

「適正事務処理要件」では、スキャナ保存における、国税関係書類の受領等から入力までの各事務について、相互けん制、定期的な検査および再発防止策の社内規程整備等を行い、規定に基づいて各事務を処理することが求められています。改正後は、この適正事務処理要件が廃止されます。これにより、定期検査で紙の原本とデータの確認をすることがなくなったため、スキャナ後にすぐ原本を破棄することが可能になりました。

電子帳簿保存法改正の注意点

要件の見直しや緩和により、電子保存に対応しやすくなりますが、改正では、適正な保存を担保するための措置として罰則が設けられています。

電子データに隠蔽または仮装された事実があった場合に、それに関して生じた申告漏れ等に課される重加算税が10%加重されます。不正や不備のないよう、より一層気を付ける必要があります。

そのほかの注意点としては、これまで税務署長の承認を受けて国税関係帳簿や書類の電子データの保存、スキャナ保存を行ってきた場合は、令和4年1月1日以降も、承認が有効となっています。そのため、改正後の緩和された要件の下で保存を行う場合は、承認を取りやめる手続き(承認の取りやめの届出書の提出等)が必要となります。

電子帳簿保存法の適用を受けるメリット

電子帳簿保存法は、国税関係帳簿書類の保存に係る負担の軽減等を図るために、電子データによる保存等を認めるものです。電子帳簿保存法の適用を受けると、どのようなメリットがあるのでしょうか。

■紙での取り扱いではなくなることにより、印刷にかかる用紙代、インク代の削減になります。また保管場所もいらなくなり、管理の手間も省けます。

■データによる検索ができるため、検索性が向上します。

■データによる確認や承認が可能になることで、テレワーク対応がしやすくなります。

このように、電子データでの保存を進めることで、コスト削減だけでなく紙での保存に必要だった業務の負担が削減し、業務効率化につながる点が大きなメリットといえるでしょう。

法改正をきっかけに文書の電子化を進めましょう

今回は、令和4年1月1日から施行される「電子帳簿保存法」の改正内容についてご紹介しました。改正では、電子データによる保存の要件が大幅に緩和されたため、経理の電子化による生産性向上やテレワーク推進、ペーパーレス化をはかるチャンスです。ますます進む経済社会のデジタル化へ対応するためにも、法改正をきっかけに文書の電子化に取り組んでみてはいかがでしょうか。

03-6822-5976

補助金ポータル電話相談受付時間/平日

10:00~12:00

13:00~17:00