令和5年10月1日から、消費税の適格請求書等保存方式、いわゆるインボイス制度が始まります。

制度導入にむけた対応は早めに行っておいた方が良いと聞くけれど、どんな制度なのかよくわからない、どのような準備が必要かわからないという方へ、インボイス制度の概要と必要な準備、さらに、活用できる補助金情報をご紹介します!

03-6822-5976

補助金ポータル電話相談受付時間/平日

10:00~12:00

13:00~17:00

この記事の目次

インボイス制度とは

インボイス制度を理解するにあたって、重要なポイントはこちらです。

・令和5年10月から、インボイスを保存しないと、原則、仕入税額控除ができなくなる

・インボイスは、売り手が買い手に対し、正確な適用税率や消費税額を伝えるための手段

・インボイスを交付できるのは、税務署長の登録を受けた「適格請求書発行事業者」のみ

・課税事業者でなければ「適格請求書発行事業者」の登録を受けることができない

インボイスを保存しないと仕入額控除ができなくなる

インボイス制度の説明にあたり、まず消費税の仕組みからみていくことにします。私たちが店舗で買い物などをするときに支払う消費税は、店舗が国へ納付しています。その消費税額の計算の方法は、たとえば課税売上に係る消費税額(売上税額)200万円、課税仕入等に係る消費税額(仕入税額)150万円だとすると、200万円から150万円を差し引いた金額である「50万円」が店舗が国に納付する消費税額となります。

この売上税額から仕入税額を差し引くことを仕入税額控除といい、仕入税額控除の適用を受けるためには、帳簿や請求書等の保存が必要になっています。令和5年10月以降、この保存すべき請求書がインボイス(適格請求書)となるので、これをインボイス制度(適格請求書保存方式)と呼んでいます。

インボイスって何?

インボイスは、売り手が買い手に対し、正確な適用税率や消費税額を伝えるための手段であり、登録番号や消費税額などの一定の事項が記載された請求書や納品書、これらに類するものをいいます。請求書や領収書、納品書、レシートなど、その名称を問わず、必要事項が記載されたものであればインボイスに該当し、様式は定められていません。

【電子インボイス】

インボイスは書面での交付に代えて、電磁的記録(電子データ)で提供することもできます。これを電子インボイスといいます。電子インボイスの提供方法としては、受発注に係るオンラインシステムを介した連絡(いわゆるEDI取引)や電子メール送信、インターネット上のサイトを通じた提供、記録用媒体での提供があります。その際、提供した(提供を受けた)電子インボイスについては、電子帳簿保存法に準じた方法による保存が必要になります。

【電子帳簿保存法に準じた方法による保存とは】

◆次の(1)~(4)を満たすことが求められます。

(1)電磁的記録について次のa~cに掲げる措置のいずれかを行うこと

a.タイムスタンプを付す

b.訂正削除について一定の要件を満たすシステムを使用する

c.訂正削除防止に関する事務処理規程を定める

(2)システム概要書等の備付け

(3)操作説明書の備え付け、ディスプレイ及び紙への出力性の確保

(4)検索機能の確保

※整然とした形式及び明瞭な状態で出力した書面による保存も認められます。

▼電子帳簿保存法についてはこちらから

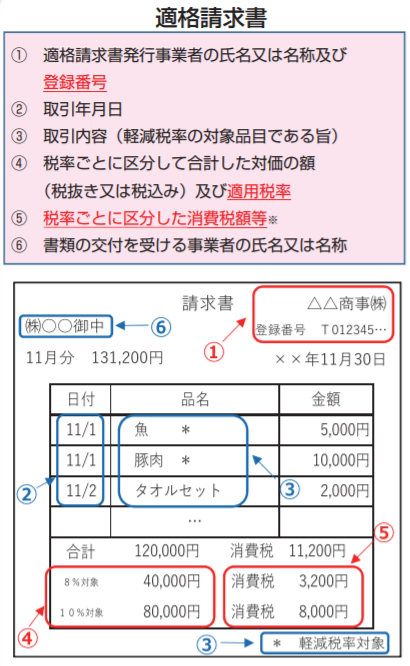

インボイスの記載事項は?

インボイス(適格請求書)に必要な記載事項は、現行の区分記載請求書※と何が違うのでしょうか。下の図をご覧ください。

※現行の区分記載請求書等保存方式とは

インボイス制度までの4年間における、暫定的な仕入税額控除方式(令和5年9月まで)のこと。

出典:適格請求書等保存方式の概要 -インボイス制度の理解のために-

登録番号、適用税率、税率ごとに区分した消費税額等(図の中の赤字の箇所)が、インボイス制度により現行の区分記載請求書の記載事項に追加される内容です。図の④適用税率と⑤税率ごとに区分した消費税額等が追加されることで、複数の税率が混在していても、正確な適用税率や消費税額が伝わるようになります。

なお、不特定多数の者に対して販売等を行う小売業等に係る取引については、インボイスに代えて、一定の記載事項が省略された簡易インボイスを交付することができます。

誰がインボイスを交付できる?適格請求書発行事業者とは?

では次に、誰がインボイスを交付できるのかをみてみますと、インボイスを交付できるのは、税務署長の登録を受けた「適格請求書発行事業者」のみとなっています。そしてこれは、課税事業者でなければ適格請求書発行事業者の登録を受けることができません。

登録を受けるには、登録申請書を提出する必要があります。申請後、税務署の審査を経て登録されると税務署から登録番号などの通知および公表が行われます。登録を受けなければ、インボイスを交付できませんが、登録を受けるかどうかは事業者の任意となっています。

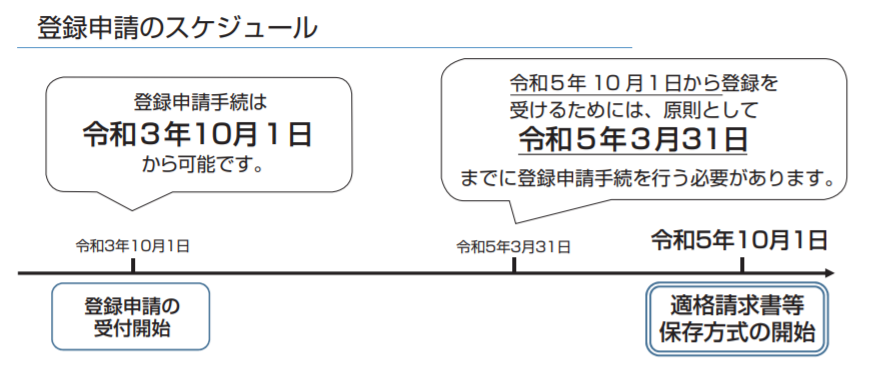

登録申請はいつまで?

登録申請のスケジュールについて、申請手続きは令和3年10月1日から受付開始しています。令和5年10月1日の制度導入当初から登録を受けようとするには、原則として令和5年3月31日までに登録申請書を提出する必要があります。

出典:適格請求書等保存方式の概要 -インボイス制度の理解のために-

課税事業者と免税事業者

適格請求書発行事業者の登録は課税事業者しか受けられません。課税事業者とは、消費税の申告・納付が必要な事業者のことをいいます。一方、これらが免除されている事業者を免税事業者といいます。

【免税事業者】

課税期間の基準期間および特定期間における課税売上高が1,000万円の事業者は、原則として消費税の納税義務が免除されます。

免税事業者がインボイス制度における適格請求書発行事業者の登録を受けるためには、課税事業者となる選択をしなければならず、消費税の納税義務が発生しますのでご注意ください。たとえ基準期間の課税売上高が1,000万円以下であっても、消費税の申告が必要になります。

登録を受けるかどうかは事業者の任意ですので、取引相手等からインボイスの交付を求められるかどうかなど、事業の実態等を踏まえて登録申請するかどうかについてご検討ください。

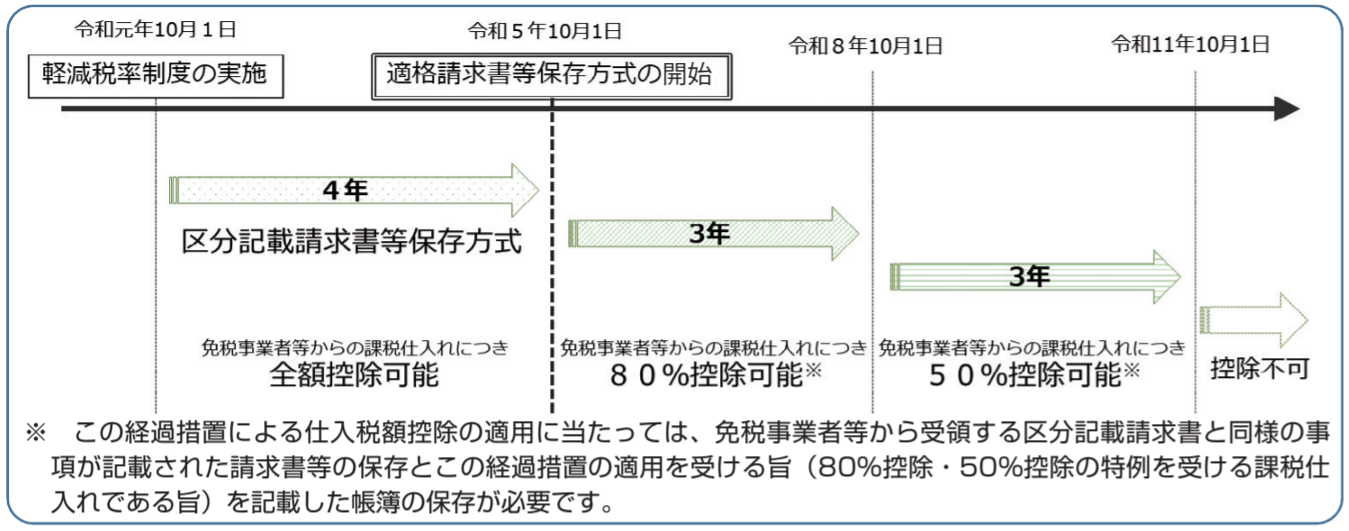

免税事業者等からの課税仕入れに係る経過措置

インボイス制度が始まると、売り手が免税事業者など適格請求書発行事業者でない場合、買い手はインボイスを交付してもらえないので、仕入税額控除の適用を受けることができなくなります。ただし、制度開始後6年間は、免税事業者等からの課税仕入れについても、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

令和5年10月1日から令和8年9月30日までの3年間は、仕入れ税額相当額の80%を仕入れ税額として控除することができ、令和8年10月1日から令和11年9月30日までの3年間は、仕入れ税額相当額の50%を仕入れ税額として控除することができます。この場合、区分記載請求書と同様の事項が記載された請求書等の保存、帳簿に経過措置の適用を受ける旨の記載が必要となります。

出典:適格請求書等保存方式の概要 -インボイス制度の理解のために-

インボイス制度に対応するために必要な準備

それではここからは、売り手と買い手のそれぞれの立場で準備が必要な事項を確認しましょう。

まず、それぞれの留意点は以下のとおりです。

売り手の留意点

適格請求書発行事業者には、原則、以下の義務が課されます。

◆適格請求書の交付

取引の相手方(課税事業者)の求めに応じて、インボイスまたは簡易インボイスを交付する

◆適格返還請求書の交付

返品や値引きなど、売上げに係る対価の返還等を行う場合に、適格返還請求書(返還インボイス)を交付する

◆修正した適格請求書の交付

交付した適格請求書に誤りがあった場合に、修正した適格請求書(修正インボイス)を交付する

◆写しの保存

交付したインボイスの写しを保存する

買い手の留意点

仕入税額控除の適用を受けるためには、インボイスの保存が必要となります。(課税期間の末日の翌日から2月を経過した日から7年間保存する必要があります)

◆保存が必要となる請求書等

・売り手が交付するインボイスまたは簡易インボイス

・買い手が作成する仕入れ明細書等(一定の事項が記載されており、相手方の確認を受けたもの)

・電子インボイス

免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除の適用を受けることができません。(経過措置あり)

インボイス制度における特例としては、帳簿のみの保存で仕入税額控除可能なケースがあります。

◆帳簿のみ保存で仕入税額控除可能

・3万円未満の公共交通機関による旅客の運送

・3万円未満の自動販売機による販売

・郵便切手を対価とする郵便サービス

・入場券等が回収されるもの

・古物商や質屋等が仕入れる古物、質物等

・従業員等に支給する出張旅費等

このほか、現行の区分記載請求書等保存方式との相違点としては、現行において「3万円未満の課税仕入れ」および「請求書等の交付を受けなかったことにつきやむを得ない理由があるとき」は、一定の事項を記載した帳簿の保存のみで仕入税額控除が認められていますが、インボイス制度ではこれらの規定は廃止されます。

また、現行では、仕入先から交付された請求書等に「軽減税率の対象品目である旨」や「税率ごとに区分して合計した税込対価の額」の記載がないときは、交付を受けた事業者自が追記することができますが、インボイス制度開始後は、このような追記をすることはできなくなります。

以上を踏まえて、インボイス制度に対応するための準備・検討事項として次のような取り組みがあげられます。

【売り手の準備】

・インボイスの交付方法(電子インボイスの提供など)を検討する

・必要に応じてレジや経理・受注システムなどのシステム改修を行う

・自身が行う取引についてインボイスの記載事項を満たす書類(請求書、納品書、レシートなど)を整備する

【買い手の準備】

・経理・発注システムなどのシステム改修等を必要に応じて行う

・インボイス制度に係る社員研修を実施する

・継続的な取引の相手(売り手)に対して、「登録の有無の確認」や「インボイスの様式や受領方法の認識共有」などを行う

インボイス制度に対応した補助金

最後に、インボイス制度への対応にあたり活用できる補助金をご紹介します。令和3年度補正予算案において、持続化補助金とIT導入補助金でインボイス制度に関連した支援が予定されています。

小規模事業者持続的発展支援事業(持続化補助金)

持続化補助金は小規模事業者が経営計画を策定して取り組む販路開拓等を補助するもので、「インボイス枠」として、適格請求書発行事業者(インボイス発行事業者)に転換する場合の環境変化への対応を支援する特別枠を設ける予定です。上限額は100万円、補助率は2/3です。

IT導入補助金

業務効率化やDXのためのITツール等の導入を支援するIT導入補助金では、インボイス制度の対応を見据えた会計ソフト等のITツール導入をこれまで以上に促進するため、補助率の引き上げ、クラウド利用料の2年分の補助、PC等のハード購入補助を実施する予定です。最大350万円のITツール導入補助に加えて、PC、タブレット、レジ等の購入も支援するとしています。

インボイス制度に対応するにあたり、必要に応じて請求書の作成システム、受発注システム等の改修が必要になることもあるでしょう。制度導入にかかるコストをできるだけ少なくするために、こうした補助金制度を上手に活用することをおすすめします。

まとめ

今回は、インボイス制度の概要と、必要な準備、使える補助金情報をご紹介しました。

インボイス制度についておさえておきたいポイントは以下のとおりです。

◆複数税率に対応するため、正確な適用税率や消費税額が記載されたインボイスによる仕入税額控除の方式を、インボイス制度といいます。これにより請求書等に記載すべき事項が変わります。

◆インボイスを発行できるのは、税務署長の登録を受けた「適格請求書発行事業者」のみとなっています。

◆免税事業者はインボイスを交付することができず、交付するには課税事業者となり税務署長の登録を受ける必要があります。

◆インボイス制度への対応準備として、売り手なら「インボイスの交付方法の検討」や「レジや経理・受注システムなどのシステム改修」、買い手なら「経理・発注システムなどのシステム改修」や「インボイス制度に係る社員研修の実施」などがあります。

インボイス制度の導入までまだ期間がありますが、経理や受発注システムの改修などが必要になることもありますので、いまからでも準備が必要な事項を確認するなど、少しずつ導入にむけた対応をはじめていきましょう!

参考:国税庁 インボイス制度に関する説明会

参考:YouTube国税庁動画チャンネル 消費税!今から学ぼう!インボイス塾!

03-6822-5976

補助金ポータル電話相談受付時間/平日

10:00~12:00

13:00~17:00