令和6年9月25日に公表された国税庁の民間給与実態統計調査では、令和5年の国内平均給与は460万円で、前年比0.4%増、3年連続の増加となりました。

政府は、積極的な賃上げを促すために、賃上げを行う企業に対する税制優遇を強化する方針です。この措置には、大企業の優遇条件の厳格化、女性活躍と子育て支援への新たな税制上の優遇措置の設定、そして中小企業の賃金増加額に対する税控除率の引き上げが含まれています。赤字の中小企業も法人税の軽減枠を繰り越せるようになり、経済全体の賃上げを促進することを目指しています。

本記事では、令和6年(2024年)税制改正における賃上げ促進税制に関する新たな取り組みをご紹介します。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

中小企業向け賃上げ促進税制とは

中小企業向けの「賃上げ促進税制」は、以前の「所得拡大促進税制」から改正され、要件がシンプルになり、控除率も高くなっています。この制度では、中小企業等または青色申告書を提出する常時使用する労働者数が1,000人以下の個人事業主が、前年度より労働者の給与(給料や賞与など)を増やした場合、その増加額の一部を法人税から控除できます。また、個人事業主の場合は、所得税から控除が受けられます。

【令和6・2024年】中小企業向け賃上げ促進税制の対象者

賃上げ税制の内容について、もう少し詳しくみていきましょう。賃上げ税制は正式には賃上げ促進税制といい、企業の賃上げを促進する目的で設置されています。ここでは、中小企業向けの賃上げ税制の対象者を確認しましょう。青色申告書を提出する者のうち、以下に該当するものが対象です。①資本金または出資金が1億円以下の法人、または、資本または出資のない法人で、常時使用の従業員数が1000人以下の法人

※ただし、前3事業年度の所得金額平均が15億円を超える法人、同一の大規模法人から半分以上の出資を受ける法人、2つ以上の大規模法人から2/3以上の出資を受ける法人は除外されます。

②常時使用する従業員数が1000人以下の個人事業主

③協同組合等(中小企業等協同組合、出資組合である商工組合等)

対象の協同組合などには、以下の組合組織があります。

- 農業協同組合

- 農業協同組合連合会

- 中小企業等協同組合

- 出資組合である商工組合及び商工組合連合会

- 内航海運組合

- 内航海運組合連合会

- 出資組合である生活衛生同業組合

- 漁業協同組合

- 漁業協同組合連合会

- 水産加工業協同組合

- 水産加工業協同組合連合会

- 森林組合

- 森林組合連合会

【適用期間】

令和6年4月1日~令和9年3月31日までの間に開始する事業年度が対象。個人事業主については、令和7年~令和9年の各年が対象。

【令和6・2024年】中小企業向け賃上げ促進税制の適用要件

中小企業向け賃上げ促進税制の適用要件には、必須要件と2つの上乗せ要件があります。

| 必須要件 |

|---|

| 給与等支給額が前年比1.5%以上または2.5%以上増加していること |

| 上乗せ要件(1) |

| 教育訓練費が前年度より5%以上増加し、その額が給与総額の0.05%以上であること |

| 上乗せ要件(2) |

| 適用事業年度中に「くるみん」「くるみんプラス」「えるぼし(2段階目以上)」の認定を取得、または年度終了時に「プラチナくるみん」「プラチナくるみんプラス」「プラチナえるぼし」の認定を取得していること |

これらを満たした場合に適用され、それぞれ税額控除率が上乗せされます。全ての要件を満たすことで、中小企業は最大45%の税額控除を受けることが可能です。以下、各要件の詳細です。

必須要件の場合

雇用者給与等支給額が前事業年度と比べて1.5%以上増加した場合、控除対象雇用者給与等支給増加額の15%(2.5%以上増加した場合は30%)を法人税額または所得税額から控除できます。増加の割合は次の式で求めます。

※【雇用者給与等支給額とは】適用年度での所得計算において、全ての国内雇用者へ支払われた給与などの金額

【比較雇用者給与等支給額とは】前事業年度における雇用者給与等支給額のこと

上乗せ要件(1)の場合

「①教育訓練費の額が前事業年度と比べて5%以上増加していること」「②教育訓練費の額が適用事業年度の雇用者給与等支給額の0.05%以上であること」この要件を満たすと、税額控除率を10%上乗せできます。

この上乗せ要件を利用した場合、必須要件の税額控除率が15%なら、10%追加で、税額控除率は25%となります。(必須要件の税額控除率が30%なら、40%になります)

上乗せ要件(2)の場合

適用事業年度中に「くるみん認定」、「くるみんプラス認定」もしくは「えるぼし認定(2段階目以上)」を取得した、または適用事業年度終了の時において、「プラチナくるみん認定」、「プラチナくるみんプラス認定」もしくは「プラチナえるぼし認定」を取得していると、税額控除率を5%上乗せできます。これにより、必須要件に上乗せ要件(1)と(2)を併用した場合、最大で45%を税額控除できることになります。

令和6年度税制の改正について

ここからは、令和6年(2024年)税制改正大綱に盛り込まれた賃上げ税制の強化策の内容を確認します。

【全企業向け(大企業向け)】

全企業向けの対象は、青色申告書を提出する全企業または個人事業主です。

| 必須要件と税額控除率 |

|---|

| 継続雇用者の給与等を前年より3%以上増やすと控除率は10%、4%以上増やすと15%、5%以上増やすと20%、そして7%以上増やした場合には控除率が25%となります。増加幅が大きいほど、税額控除も高くなるよう設定されています。 |

| 上乗せ要件(1) |

| 教育訓練費の額が前事業年度と比べて10%以上増加していると、税額控除率を5%上乗せできる |

| 上乗せ要件(2) |

| 「プラチナくるみん」または「プラチナえるぼし」の認定を受けると、税額控除率を5%上乗せできる |

【中堅企業向け】

中堅企業向けの対象は、青色申告書を提出する従業員数2,000人以下の企業または個人事業主です。

| 必須要件と税額控除率 |

|---|

| 継続雇用者の給与支給額を前年より3%以上増加させると税額控除率は10%、4%以上増加させると控除率が25%に引き上げられます。 |

| 上乗せ要件(1) |

| 教育訓練費の額が前事業年度と比べて10%以上増加していると、税額控除率を5%上乗せできる |

| 上乗せ要件(2) |

| 「プラチナくるみん」または「えるぼし三段階目以上」の認定を受けると、税額控除率を5%上乗せできる |

なお、中小企業は、要件を満たせば、これら大・中堅企業向けの制度を活用することが可能です。

赤字でも最大5年間の減税繰越

また、赤字の中小企業に対しては、控除を最大5年間繰り越せる新しい制度が導入されました。これにより、利益が出ていない企業でも将来的に税の軽減を受けることが可能になり、賃上げを促進することが期待されます。

賃上げ税制の法人税控除の申告方法とは?

最後に、賃上げ税制の申告方法を確認しましょう。

税制の適用を受けるためには、確定申告の際に重要な書類を添付する必要があります。具体的には、法人税の申告を行う場合(個人事業主の場合は所得税に該当します)に、適用額明細書を申告書に添付することが求められます。この明細書には、控除対象となる雇用者の給与の増加額、控除を受ける金額、そしてその金額の計算に関する詳細が記載されている必要があります。これにより、税務当局は適用される控除額を正確に計算し、適切な税金の控除を行うことができるようになります。

また、教育訓練費の増加要件を利用する場合には、さらに特定の書類の作成と保存が求められます。これには教育訓練の実施時期、内容、期間、受講者、さらには教育訓練費の支払証明が含まれます。ただし、これらの書類は申告書に添付する必要はなく、必要に応じて提示できるように保存しておくだけで十分です。これにより、教育訓練費増加要件を満たすための追加の証明を行い、適切な税額控除を受けられるように準備することができます。

このように、税制適用を利用するには、事前の特別な手続きは不要で、確定申告時に必要な書類を添付することが主な手続きとなります。ただし、これらの手続きは複雑である場合があり、特に法人税や所得税の計算、控除額の適用など、専門的な知識が必要となることもあります。

まとめ

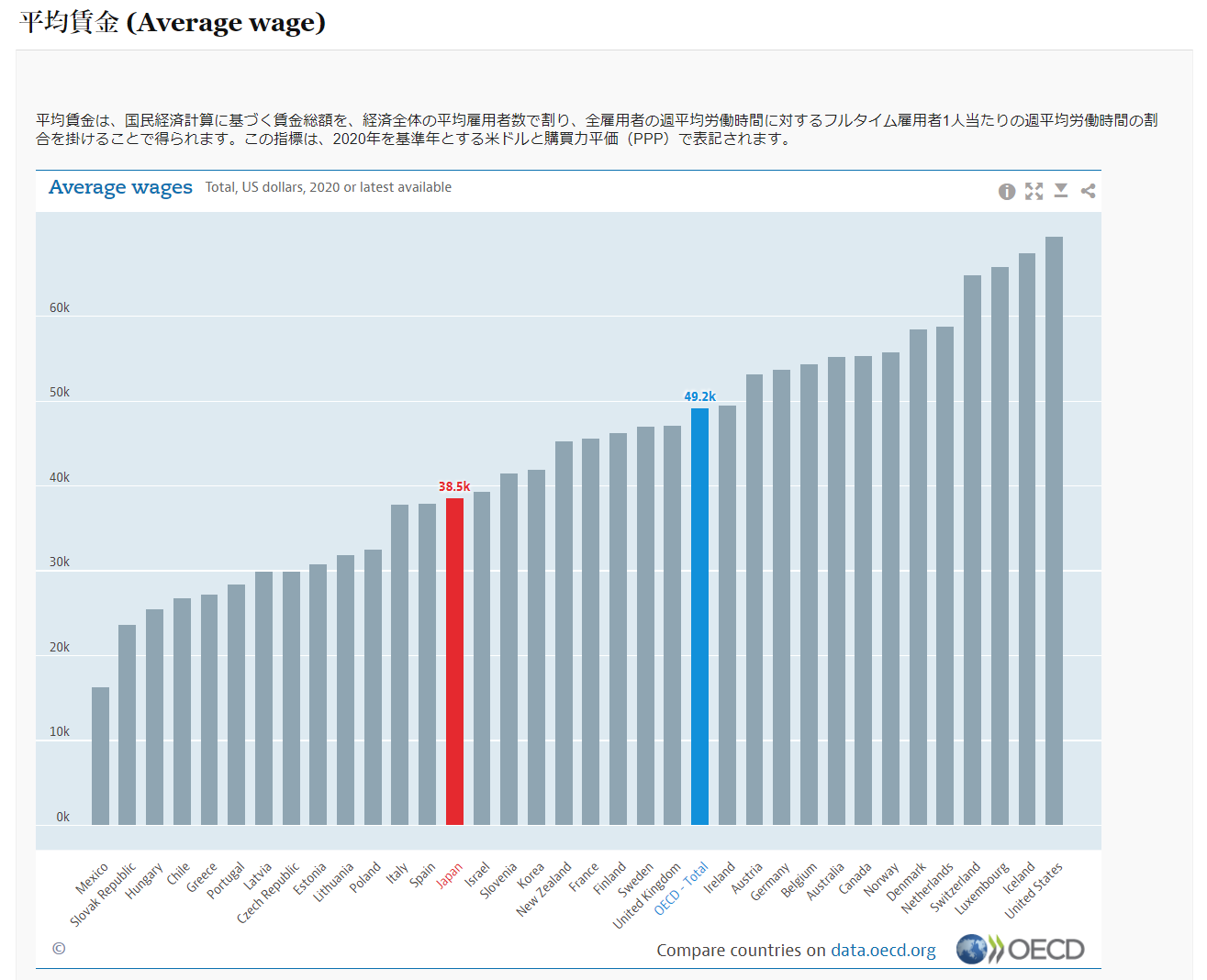

2020年、OECDは日本の平均給与はアメリカの55.5%であるという調査結果を公表しました。日本のGDPが世界第3位であることを考えると、これは異常な数字ともいえます。

その原因としては長時間労働や非正規雇用者の低賃金などの問題と並んで、企業の内部留保率の高さも指摘されています。一方で新型ウイルスによる感染症の世界的な拡大は、多くの企業に打撃を与えました。

社会情勢の変化に対する企業側の備えと労働者の賃金値上げの両立が難しい中小企業こそ、賃上げ税制を活用して、持続可能な企業への発展を目指しましょう。