企業運営において、資金繰りは重要な要素のひとつです。特に経済的な余力の少ない中小企業にとって、資金調達は課題となることも少なくありません。

国や自治体からの補助金は返済義務がなく、企業の支えとなりますが、要件が合致しなくては使えません。補助金制度がない用途への資金や高額な出資に対しては、自己資金や銀行からの融資のほか、クラウドファンディングなどの新しい資金調達の方法も一般的に広まってきました。

今回は、企業の運営資金に使える資金調達方法について紹介します。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

そもそも資金調達とは?

資金調達とは、企業運営に必要な資金を集めることです。企業利益や予算では足りない分を補うために、外部から受ける融資等がそれにあたります。

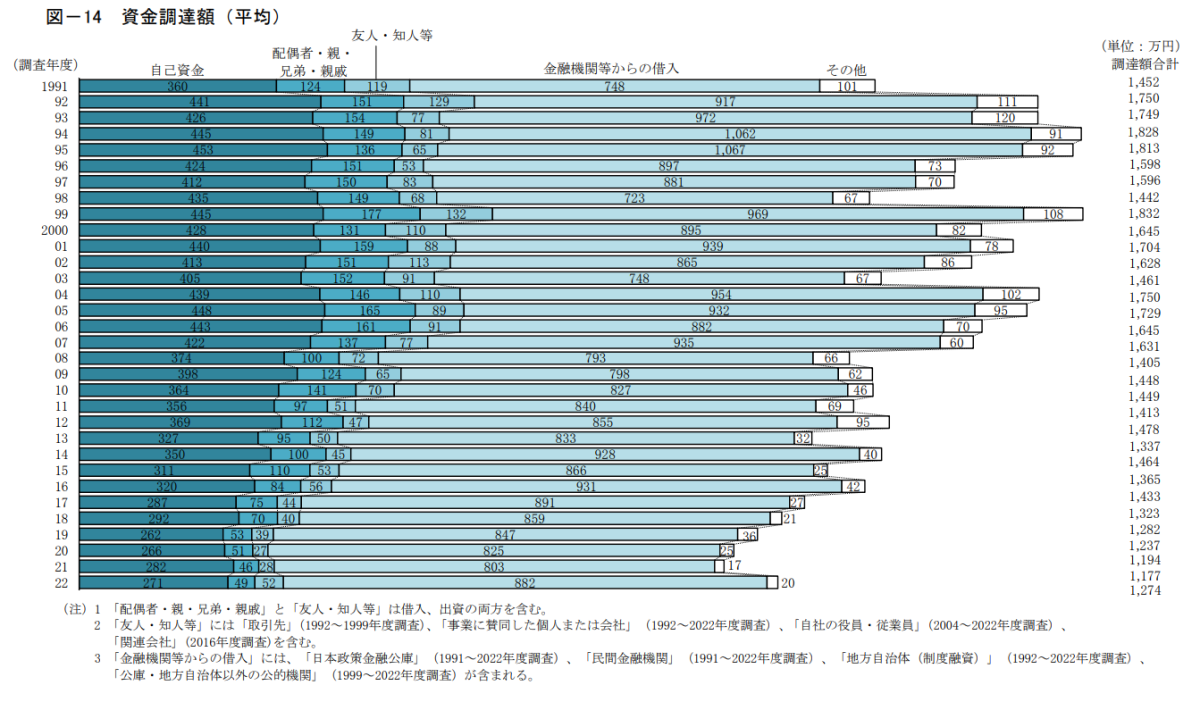

資金調達は、特に開業時には大きな課題となることが多いようです。日本政策金融公庫が発表した「2022年度新規開業実態調査」 では、開業時に苦労したこととして、57.1%が「資金繰り、資金調達」を挙げています。

また、現在苦労していることとして「資金繰り、資金調達」を挙げた企業も35.9%にのぼります。開業時と比べると割合は減るとはいえ、これは全体では2番目に高い数字です。

では、資金調達にはどのような方法があるのでしょうか。同調査では開業時の資金調達額平均において、自己資金の割合は2005年をピークに年々減少しています。

もっとも割合が大きいのは金融機関からの融資で、そのほかの調達方法は1割にも達しません。開業時においては、自己資金と金融機関からの借り入れが主な資金調達方法となっています。

出典:日本政策金融公庫 2022年度新規開業実態調査

しかし、資金調達にはほかにも様々な種類があります。補助金や助成金を利用したり、金融機関や知人からの融資を受けたりするほか、株券の発行なども資金調達の一種です。また、個人から資金を集めるクラウドファンディングや、納品・受注のタイミングで売掛金を現金化できるサービスなど、新たな資金調達の仕組みも出てきています。

資金調達の方法には、「返済が必要なもの」と「返済が必要ないもの」があります。前者には融資やローンが、後者には補助金やクラウドファンディングが該当します。

どんな場合でも返済が必要ないもののほうが良いようにも思えますが、これらには使用用途に制限があるケースや、そもそも必要な金額を受け取れるかどうかがわからないというデメリットがあります。

それぞれの特徴を理解し、目的や状況にあった資金調達の方法を選ぶことが重要です。

資金調達の方法と種類

それでは、具体的な資金調達の方法や種類について見ていきましょう。それぞれに特徴があり、返済の有無、条件、資金の動きや仕組みなどが違います。また、利用するサービスや機関によっても手数料や利息も異なります。ここでは、主な資金調達方法の一般的な概要についてまとめました。

自己資金

もっともシンプルな資金調達方法は、自己資金の利用です。返済義務や用途の制限がなく、資金の流れも管理できるのがメリットです。

いっぽうで前述の「2022年度新規開業実態調査」でも、開業時の資金調達方法としての自己資金額は減少傾向にあることが示されました。

企業規模が大きくなればなるほど、自己資金だけでは対応できなくなるケースは増えていきます。資金調達の主な手段を自己資金だけに限定することは現実的ではないと言えるでしょう。

とはいえ、自己資金額が外部からの融資を受ける際に条件のひとつとなる場合もあります。また、自己資本率の高さは企業の信用度にも影響します。

実際の運営資金としてどのくらい活用するかに関わらず、ある程度の自己資金は確保しておく必要がありそうです。

融資:デットファイナンス

外部から融資を受けることを、デットファイナンス (Debt Finance) と呼びます。これは「負債を増やす」という意味です。外部から資金を借り入れ、企業の運営資金にあてることを指します。

借金と融資との違いは、その資金を、将来的に利益を得る目的で利用するかどうかです。一時的な赤字の補填のために資金を借り入れるのは「借金」、新しいビジネスに必要な設備購入のための借り入れは「融資」となります。

融資には金融機関や自治体からの借り入れのほか、ビジネスローンの利用、社債の発行なども含まれます。資金の調達先が選べることや、利息分が節税になることなどがメリットです。

ただし、借入のための審査を通過できないと希望通りの融資を受けられないことはデメリットのひとつです。また、最終的な返済額も考慮する必要があります。

融資は、ある種の借金です。いずれは利息を含めて返済しなくてはいけません。融資を受けることで将来的に得られる利益と返済額が釣り合うかどうかは、事前によく確認する必要があります。

社会情勢の変化や予測できない災害などによって、予定通りの返済が難しくなることもあります。そうした場合にはどう対応するかも重ねて検討しておかなくてはなりません。

融資を上手に活用するには、事前の計画が鍵となります。

出資:エクイティファイナンス

エクイティファイナンス (Equity Finance) とは、主に株式の発行により、金融機関を通さずに行う直接金融の一種です。個人投資家や外部企業から出資を募る資金調達の方法で、返済義務がないことが「融資」との大きな違いです。

株式を発行すると株主総会を通して全株主の意見を仰がねばならず、経営方針などを企業だけでは決められなくなるというデメリットもあります。場合によっては、多くの株を取得した投資家に経営権そのものを奪われることも考えられます。

また株主に対しては配当金を支払う義務があります。利益が出れば、それを株主に還元しなくてはなりません。配当金が少なければ投資家の関心が薄れ、出資を受けられなくなることもあります。

出資者側からすれば、エクイティファイナンスは「投資」です。多額の資金を集められる可能性がある反面、相場の動きによっては大きな損害を受ける可能性もあることを意識しておきましょう。

補助金・助成金

補助金や助成金は、企業、自治体、国などの出資を元にした支援事業です。返済義務はなく、資金以外に専門家のアドバイスや設備などが利用できる場合もあります。

企業に対する支援が目的なので、リスクがなく、金額もあらかじめ提示されています。計画通りの金額が受け取れる可能性が高いと言う意味でも、安心して使える資金調達の手段のひとつです。

しかし補助金や助成金の交付には目的があり、それに即した要件を満たさなければ支援を受けることはできません。また、成果報告や目標達成などの条件が課せられることもあります。

さらに補助金・助成金の多くは後払いです。目的達成のためにかかった費用を請求し、その申請が認められれば資金を受け取れる仕組みです。事業開始前には、ほかの手段で資金を調達しなくてはなりません。

補助金・助成金事業に採択されることは、企業としての実績にもなります。積極的に活用したい制度ではありますが、自己資金や融資など、他の手段と並行しての活用が必要な場合も多そうです。

社債

社債は、企業が発行する債券です。投資家が社債を購入することで、資金を貸し付けたことになります。

株式との違いは、返済義務があることです。社債は飽くまで「貸付」の一種ですので、いずれ返済しなくてはなりません。

社債には大きく分けて、「公募債」と「私募債」の2種類があります。証券会社を通じて投資家に公募をかけるのが「公募債」、投資家が企業から直接債券を購入するのが「私募債」です。私募債は、さらに金融機関の投資家を対象とする「プロ私募債」と、投資家の人数に制限をかける「少人数私募債」とを区別します。

公募債のほうが多額の資金を集めるのに向いていますが、有価証券届出書提出などの手続きが必要で、すぐに資金を受け取ることができません。私募債は手続きがシンプルですが、少数の投資家を対象にしているため、高額な資金は集まりにくい傾向です。

また、社債は役割による区分もあります。一般的に「社債」というときは、中長期的な資金調達を目的とした「普通社債」を指します。そのほかに債券を株式に転換できる「転換社債」や、経営破綻時には返済を後回しにできる「劣後債」、電力会社が発行する「電力債」などがあります。

ファクタリング

ファクタリングとは、まだ入金されていない売上代金を、業者を通じて現金化する方法です。

通常、取引先に商品やサービスを提供したあとは、その代金を受け取るまでにはタイムロスがあります。請求書支払いで月末に受け取る予定の代金は、納品後、取引先からの入金を待たなくてはいけません。このタイムロスをなくし、売掛金をすぐに現金化して資金サイクルを早めるのがファクタリングです。

資金の流れがスムーズになることが利点ですが、取引先との間に第三者機関を挟むため、手数料がかかります。なかには高額な手数料を請求されるケースもあるようです。金融庁は、契約書に「債券譲渡契約」と記載していない業者は悪質な貸し付けの場合があるとして、注意喚起を促しています。

ファクタリングを行うときは、信頼性の高い業者を利用しましょう。

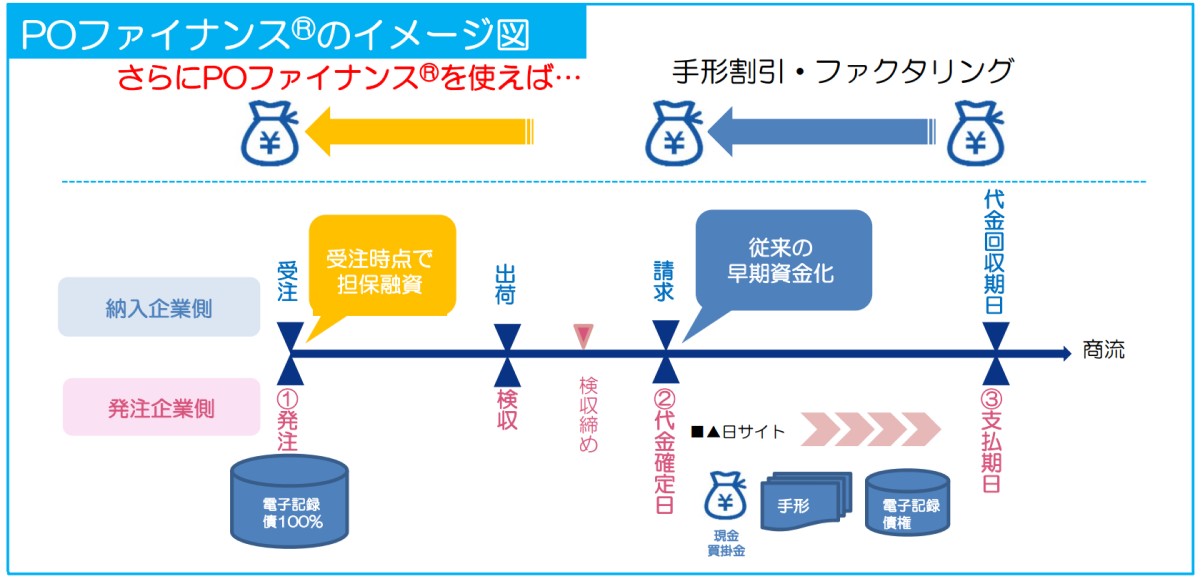

POファイナンス

POファイナンスとは、Tranzax社の融資商品です。これはpurchase order (受発注)という意味で、受注情報を電子記録債権化することで、金融機関の担保融資が利用できるようになるサービスです。

ファクタリングは、納品後の商品の代金を早期に現金化するシステムでした。それに対し、POファイナンスは企業からの発注を受けた時点で、それを担保に金融機関からの融資を受けられる仕組みです。

POファイナンスについては、以下の図も参考にしてください。

出典:中小企業庁 第2回スマートSME(中小企業)研究会 配布資料

クラウドファンディング

ネット上で資金を募り、賛同者からの支援を元にして事業を実行するクラウドファンディングは、企業の資金調達の手段としても一般化しつつあります。大きなリスクや面倒な手続きなしに複数の個人から資金を集めることができ、そのままマーケティングや知名度アップにつなげることも期待できます。

しかし多数の事業がクラウドファンディングを行う中、新規参入者がすぐに多額の資金を獲得するのは簡単ではありません。目標金額に達成できず、資金の調達に失敗することも考えられます。

クラウドファンディングは、それ自体がひとつの事業です。プレゼンや返礼品など、プロジェクトそのものの魅力をいかに伝えられるかが資金を集める鍵になります。

強い個性やストーリー性、多くの人の共感を呼ぶ事業でなければ、クラウドファンディングでの資金調達を成功させるのは難しいかもしれません。

アセットファイナンス

アセットファイナンス (Asset Finance) は、資産を売却したり、それを担保にして融資を受けたりして資金を調達することです。不動産や事業、売掛金を現金化する方法で、ファクタリングやPOファイナンスもアセットファイナンスに含まれます。

返済や配当金の支払いを考える必要がなく、比較的シンプルに資金を調達することができる方法のひとつですが、資産を売却することによって将来的な収益が減少する恐れがあります。

また、売却または担保にできる資産には限りがあります。長期的には、ほかの資金調達の方法も考えておく必要があるでしょう。

資金調達方法の選び方

資金を調達する際には「いくら調達できるか」に注意が向きがちですが、必ず確認して欲しいのはリスクです。資金調達を考えるタイミングは、企業の将来像を考えるタイミングでもあります。その方法で資金を得ることが企業の未来にどんな影響を与えるのかを、きちんと把握しておかなくてはなりません。

リスクに関する考え方や、状況ごとの資金調達方法の選び方についてまとめました。

リスクが低い資金調達

資金の調達方法の中で、もっともリスクが低いのは「自己資金」です。自己資金の範囲でやりくりができるのであれば、返済や失敗を心配する必要はありません。

しかし自己資金には限界があります。適切な資金調達の方法は、どのように選べば良いのでしょうか。自己資金以外の資金調達を考えなくてはならなくなったときにまずは参考にしてほしい、比較的リスクの低い方法を紹介します。

出資を受ける:メリット・デメリット簡単に

前述のとおり、株式を発行して出資を受けるメリットは、返済の義務がないことです。融資と違って「投資」として資金を出す投資家たちは、利息ではなく、配当金や売却益で利益を得ようとしています。投資を受けて企業の業績が上がり、株価が高騰することは、企業にとっても投資家にとっても利のあることです。

デメリットは、株主が経営方針に対して批判的な意見を持つことがあることです。最近でも「物言う株主」との対立で責任者が交代したり、企業の在り方そのものが変わってしまったりする事例が話題になりました。独自の経営哲学や現場の声を重視する企業にとっては、株主の利益との板挟みが新たな悩みのタネとなる可能性もあります。

出資を受けることは、外部からの支援と干渉を受けるということでもあります。これは、メリットにもデメリットにもなりえます。経営方針に意見されることは避けたいことではありますが、これから成長していく若い企業にとっては、支援者がいることは大きな力にもなるはずです。

特にスタートアップや新しい事業に参入しようとする企業にとって、エクイティファイナンスは利用する機会の多い資金調達の手段です。

補助金や助成金:上限の比率だけのコストでよい

国や自治体が設置する補助金や助成金の事業は、やはり返済の義務がないことがメリットのひとつです。補助金や助成金にはそれぞれ助成額や助成率が定められています。自己負担額は、その上限を超えた分だけです。

助成金が支払われるまでの間の立て替え分は自己資金などから支払う必要がありますが、ほかの資金地用達の手段と比べ、最終的な予算やリスクはずっと低く抑えることができます。

特に環境問題や社会情勢の変化への対応など、世界的にも関心の強いテーマでは多くの支援制度が用意されています。また、災害時にはすぐに使える資金の提供や低利息での融資などが受けられる補助事業もあります。突然の災害等でほかの方法がないというときにも、まず利用してほしい手段です。

補助金や助成金は、事業によって要件もさまざまです。複数の補助金を重複して活用できるケースもあります。こうした情報は国や自治体の公式サイトや補助金ポータルでも確認することができます。

普段から積極的に情報を集めておくことが、いざというときの資金調達の手段を広げます。

確実に資金調達をしたい場合

リスクの問題をクリアできるのであれば、金融機関から融資を受けるのも確実な資金調達の方法のひとつです。審査さえ通れば、希望の金額で融資を受けることができます。また、金融機関では融資額や返済に関する相談も受け付けています。

中小企業が利用しやすい融資としては、日本政策金融公庫があります。日本政策金融公庫は「経済・産業の発展」「国民生活の安定」を目的とし、返済期間が長く、低金利の融資を受けることができます。

また、災害や新型コロナウイルスの流行拡大などの予測できない事態には、柔軟な対応を受けられる制度も設置されています。

無理のない返済計画を立て、確実に返済していくことが見込めるのであれば、融資を受けることのデメリットはそれほど大きくありません。資金調達に迷ったら、まずは専門家に融資の相談をしてみるのも良いでしょう。資金調達の手段として融資が適切な状況かどうかも含めたアドバイスを受けられるはずです。

計画的に資金調達を進める場合

長期的に資金を調達する計画を立てたい、というのであれば複数の資金調達方法を組み合わせることをおすすめします。

たとえば国の補助金制度を活用したうえで自己資金と金融機関からの融資を元手に新事業に着手し、POファイナンスやファクタリングの活用で資金サイクルを早めます。事業が軌道に乗ったあと、申請した補助金と利益で融資を返済する、といった具合です。

また、事業が好循環に入れば、クラウドファンディングや株式の発行で投資家からの資金を集める助けにもなります。

そのときに必要になるのは、事業の具体的な計画です。との程度の規模の事業を行ってどのくらいの利益を出すのか、そのために必要な資金はどの程度なのかをはっきりと数値化しておく必要があります。

その数字をもとに、資金が必要な時期と調達にかかる期間、返済時期などのスケジュールを組み上げ、資金の流れが滞りなく、スムーズに回るサイクルを考えることが重要です。

まとめ

物価の上昇や不安定な社会情勢は、企業の業績に大きな打撃を与えています。と同時に、世界的な人の流れは元に戻りつつあります。経済活動が新たなステージを迎えようとしているいま、資金繰りは企業にとって重要な課題のひとつです。

補助金や助成金を融資や出資と組み合わせることで、ひとつひとつのリスクやデメリットは軽減されます。必要な資金を無理のない形で集めるために、資金調達を考えるタイミングでは、企業の方向性や将来も改めて考えなおしてみましょう。