業務効率向上化や職場のDX化の推進を背景に、帳簿の電子化やデータで上の契約等のやり取りが増加しています。こうしたデータは、電子帳簿保存法に則って適切に保管しなくてはなりません。

令和5年度税制改正において、電子帳簿保存法では軽減処置の対象範囲見直しやスキャナ保存に関する改正が行われました。今回は令和5年度税制改正での電子帳簿保存法の変更点について、見ていきましょう。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

令和5年度税制改正の概要

令和5年度税制改正では、主に以下の点が取り上げられました。

| ■NISAの抜本的拡充・恒久化 |

| ■スタートアップ・エコシステム強化に向けた税制上の措置 |

| ■極めて高い水準の所得対する負担の適正化 |

| ■特定非常災害に係る損失の繰越控除の見直し |

| ■資産移転の時期の選択により中立的な税制の構築等 |

| ■法人課税・車体課税の見直し |

| ■インボイス制度の円滑な実施に向けた改正 |

| ■グローバル・ミニマム課税への対応 |

| ■電子帳簿等保存制度の見直し |

| ■課税・徴収関係の整備・適正化 |

特に今年は、10月から始まるインボイス制度や2024年からの新NISAなど、新しい制度への移行に向けた措置や支援も多く設置されました。電子帳簿等保存制度では、これまでの経過措置が令和5年12月31日左記の経過措置で廃止されることも明記されています。

「電子帳簿等保存制度」とはどのような制度か

電子帳簿保存法とは、税務関係帳簿書類のデータ保存するための法律です。税法上、領収書や請求書などの国税関係書類や帳簿を電子データとして保存するには、以下の3項目の規定が設置されています。

①電子帳簿等保存

パソコン等で作成している帳簿や国税関係書類は、プリントアウトせず、電子データのまま保存ができます。会計ソフトで作成している仕訳帳や、パソコンで作成した請求書の控え等が対象です。

また一定の要件を満たした「優良な電子帳簿」を保存することで、所得税の65万円の青色申告控除が適用されます。

②スキャナ保存

文書保存の負担軽減を目的に、保管が義務づけられている書類をデータで保管することが認められています。決算関係書類以外の国税関係書類は、その書類自体を保存する代わりに、スマホやスキャナで読み取った電子データでの保存が可能です。

ただし、読み取りの解像度等には要件があります。

③電子取引データ保存

申告所得税・法人税に関して帳簿・書類の保存義務が課されている者は、注文書・契約書・送り状・領収書・見積書・請求書などに相当する電子データを保存しなければなりません。これは、法人・個人事業者は必ず対応する必要があります。

令和5年12月31日までに⾏う電子取引については、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていれば大丈夫です。ただし令和6年1月からは保存要件に従った電子データの保存が必要ですので、準備を進めておきましょう。

また、当該データに関する保存義務やその保存方法等についても同法で定められています。

電子帳簿等保存に関する主な改正事項

今回の税制改革では、「優良な電子帳簿に係る過少申告加算税の軽減措置」の対象となる帳簿の範囲に見直しがありました。

「優良な電子帳簿に係る過少申告加算税の軽減措置」とは、電子帳簿として保存するための要件に加えて、「①訂正削除履歴の保存」「②帳簿間の相互関連性」「③日付・金額・相手方による検索機能」の3要件をすべて備えて保存している場合、後からその電子帳簿に関連する過少申告が判明しても過少申告加算税が5%軽減される措置です。ただし、あらかじめ届出書を提出している必要があります。

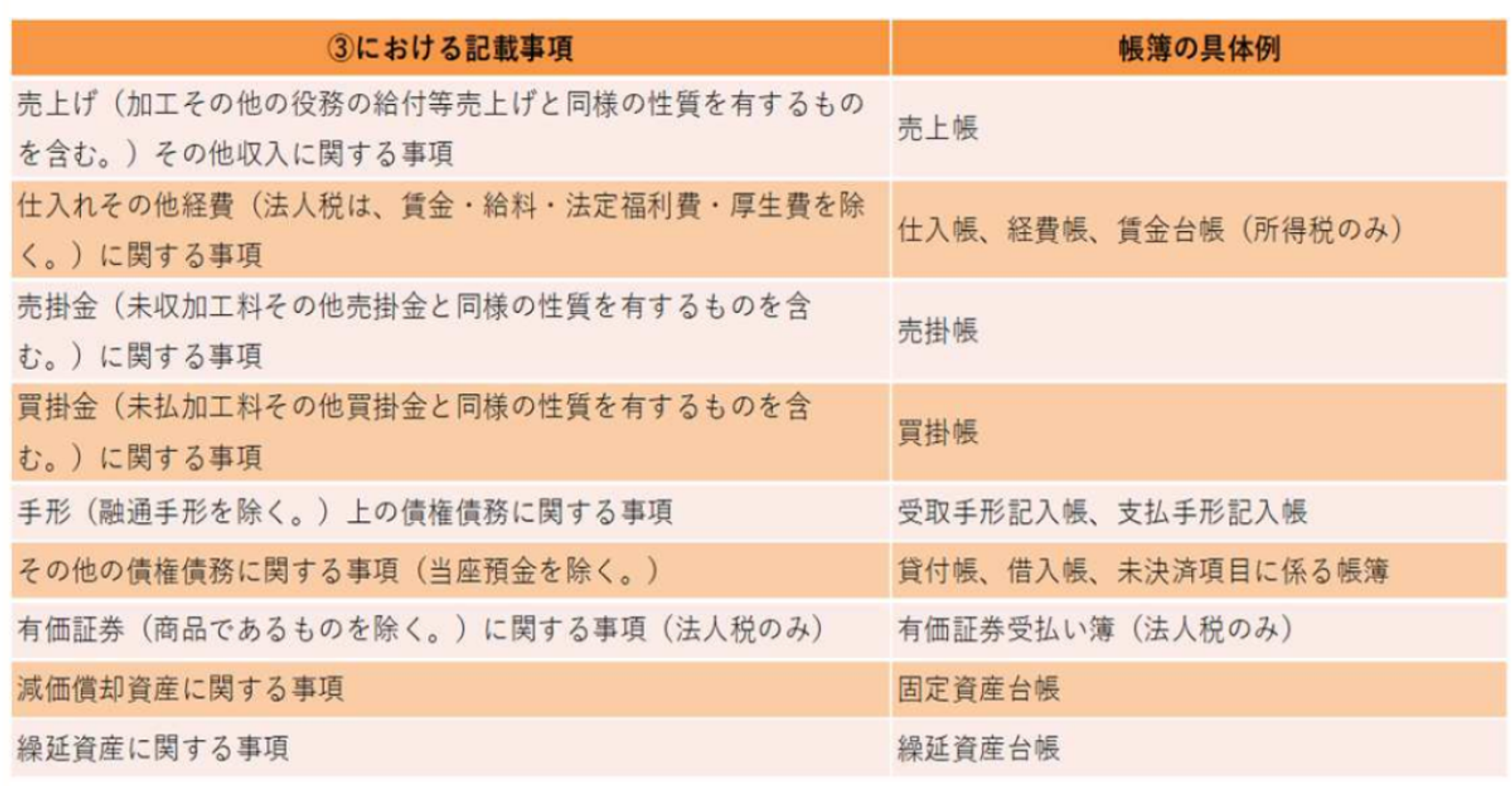

申告所得税・法人税に関して、対象となる帳簿の範囲は、以下のように見直されました。

■見直し前

①仕訳帳、②総勘定元帳、③その他必要な帳簿 (すべての⻘⾊関係帳簿)

■見直し後

①仕訳帳、②総勘定元帳、③その他必要な帳簿 (以下の事項に関わるもの)

・売上その他収入

・仕入れその他経費

・売掛金

・買掛金

・手形上の債権債務

・その他の債権債務

・有価証券

・減価償却資産

・繰延資産

該当の事項に関しては、以下の図も参照してください。

出典:国税庁

なお、消費税に関する帳簿の範囲については、変更はありません。

スキャナ保存に関する主な改正事項

令和6年1月1日以後にスキャナ保存が⾏われる国税関係書類については、保存の要件等が緩和されました。具体的には、以下のとおりです。

①解像度・階調・大きさに関する情報の保存は不要

国税関係書類をスキャナで読み取った際の解像度・階調・大きさに関する情報の保存を必要とする要件が廃⽌されました。

ただし、スキャナで読み取る際に守らなければならない解像度 (200dpi 以上) や階調 (原則としてカラー画像 )などの要件自体には変更はありません。

②入力者等情報の確認要件は不要

スキャナ保存時に記録事項の入力を⾏う者や、それを直接監督する者に関する情報を確認できるようにしておくことを求める要件が廃⽌されました。

③帳簿との相互関連性の確保が必要な書類は重要書類に限定

スキャナで読み取った際、帳簿との関連性を確認できるようにしておく必要がある国税関係書類は「重要書類」に限定されます。「一般書類」をスキャナ保存する場合については、相互関連性の確保が不要となりました。

なお重要書類とは「契約書・領収書・送り状・納品書等など、資金や物の流れに直結・連動する書類」、一般書類とは「見積書・注文書等や納品書の写しなど、資金や物の流れに直結・連動しない書類」のことです。

電子取引データ保存に関する主な改正事項

令和6年1月1日以後にやり取りする電子取引データについては、以下の改正が適用されます。

①検索機能の全てを不要とする措置の対象者が見直し

税務調査等の際、「調査担当者にデータのコピーを提供できるようにしてある場合には検索機能のすべてを不要とする」措置の対象者は、以下のように見直しとなります。

■2課税年度前の売上高が「1,000万円以下」の保存義務者から「5,000万円以下」の保存義務者に拡大

■「電子取引データをプリントアウトした書面を、取引年月日その他の日付および取引先ごとに整理された状態で提示・提出することができるようにしている保存義務者」が対象に追加

②令和4年度税制改正で措置された「宥恕措置」は、適用期限(令和5年12月31日)をもって廃止されます。

令和5年12月31日までにやり取りした電子取引データを「宥恕措置」を適用して保存している場合は、令和6年1月1日以後も保存期間が満了するまでそのプリントアウトした書面を保存し続け、税務調査等の際に提示・提出できるようにしてください。

③新たな猶予措置の整備

次の要件をいずれも満たしている場合には、保存時の要件等が不要となり、単に電子取引データを保存しておくだけで済むようになりました。

■保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合

■税務調査等の際に、電子取引データの「ダウンロードの求め」およびその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

まとめ

請求書や納品書などの取引書類を、すでに電子データで取り扱っている企業は少なくありません。国税関係書類を正しく保管するためには、電子帳簿保存法の内容や変更点を把握し、適切にデータを処理することが必要です。

今回の改正では書類の扱いが簡易化されました。これまでと同様にきちんとデータを保管しておけば、大きな対応が必要ないケースも多いかもしれません。

電子帳簿保存法の改正や新しい制度を確認し、間違いのないよう、処理を進めていきましょう。