令和6(2024)年度も事業承継・引継ぎ補助金の公募が行われています。この補助金は、事業承継、M&A、経営革新において重要な役割を果たし、企業の成長と地域経済の活性化を目指すものです。事業承継やM&Aを検討中、または経営革新を目指す中小企業の経営者、後継者の皆さまへ、事業承継・引継ぎ補助金の概要をお伝えします。

▼12月2日更新

11月29日に閣議決定された令和6年度補正予算案では、「中小企業生産性革命推進事業」の一環として「事業承継・M&A補助金」が明記されました。名称変更の可能性はあるものの、来年度の公募実施が見込まれています。

この記事の目次

事業承継・引継ぎ補助金 10次公募スケジュール

【10次公募】令和5年度補正予算を基に行われる、事業承継・引継ぎ補助金の臨時的な追加公募

| 交付申請開始時期 | 2024年7月1日(月)~ 2024年7月31日(水)17:00まで(終了) |

| 交付決定日 | 8月末~9月初頭 |

| 事業実施期間 | 交付決定日~2024年11月22日(金) |

| 実績報告期間 | 2024年8月29日(木)~2024年11月25日(月)※原則 |

| 補助金交付手続き | 2024年12月中旬以降(予定) |

この公募の対象は、専門家活用枠に限定され、経営革新枠や廃業・再チャレンジ枠(単独申請)は含まれません。補助事業の期間は2024年9月初頭から11月下旬までと非常に短くなっています。

この短い期間を考慮し、申請を検討される事業者はその点を理解した上での申請が求められます。また、補助事業期間は変更の可能性があるため、その点も留意が必要です。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

事業承継・引き継ぎ補助金とは

事業承継・引き継ぎ補助金では、中小企業や小規模事業者が事業再編や事業統合を含む事業承継を行う際に、経営の革新などに必要な費用の一部を補助します。具体的には、事業承継やM&A、グループ化の後に行う新しい活動(新しい設備の購入や新しい市場への進出など)や、M&Aを行う際に必要な専門家の費用等を支援します。

出典:事業承継・引継ぎ補助金

事業承継・引き継ぎ補助金の背景

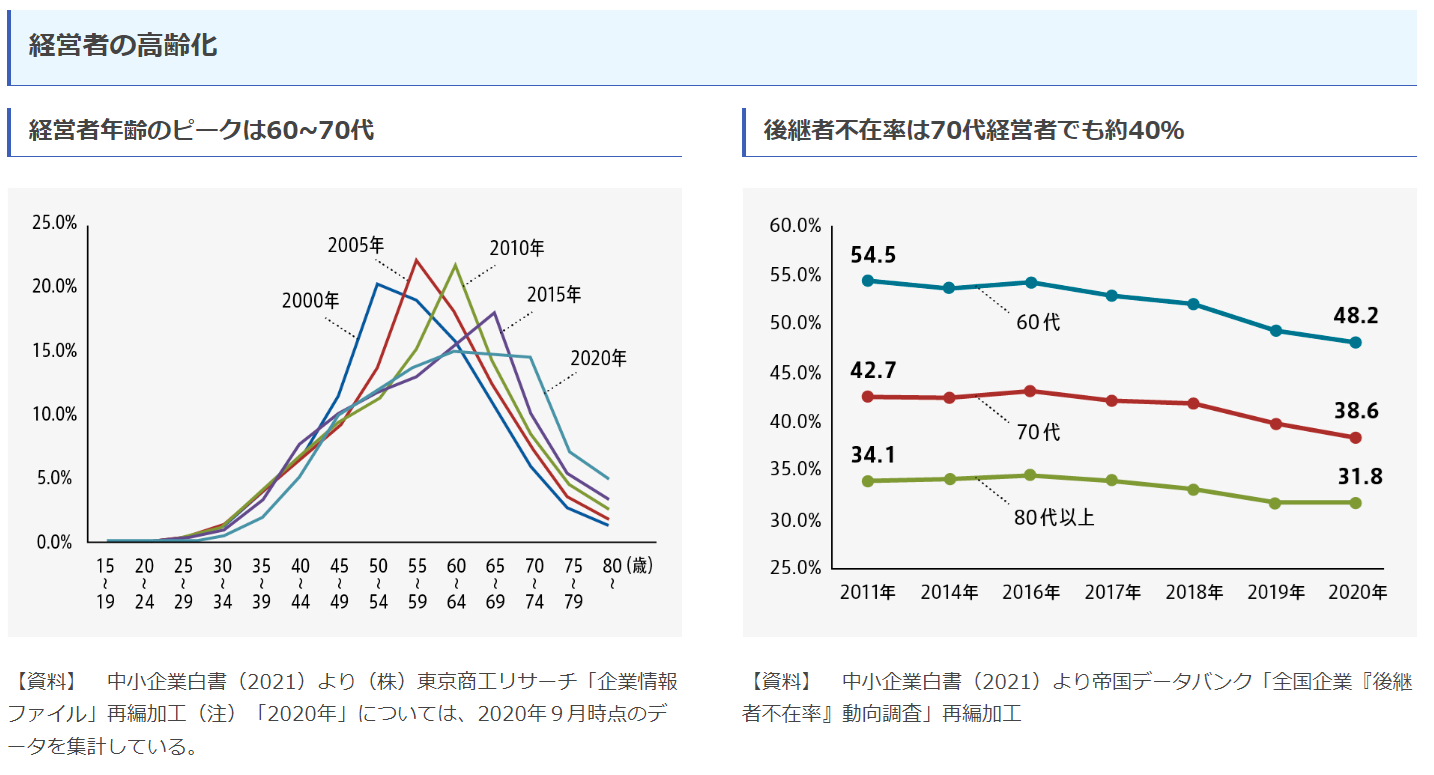

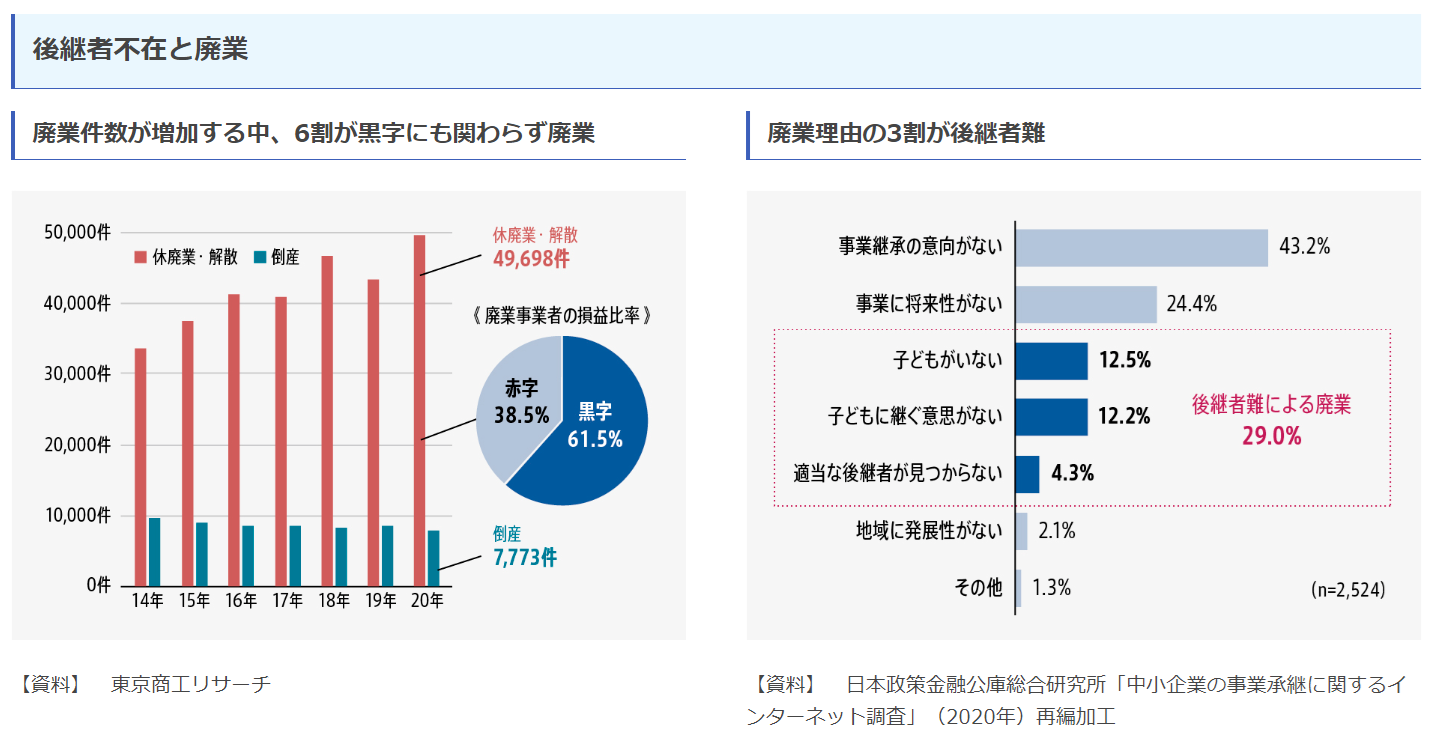

本補助金の背景には、中小企業の経営者の高齢化と後継者の不足という課題があります。中小企業経営者の多くが60代から70代であり、これらの年代の経営者においても後継者が不在であることが多く見られます。加えて、黒字経営の企業でも後継者難により廃業するケースが増えています。このような状況の中、事業承継を成功させることは、企業の成長と日本経済の安定にとって不可欠です。事業承継・引き継ぎ補助金は、事業承継の実現と企業の継続的成長をサポートするための取り組みの一つです。

出典:中小企業庁 財務サポート 「事業承継」

事業承継・引き継ぎ補助金いくらもらえる?【補助額】

事業承継・引継ぎ補助金は、取り組み内容や経費の種類に基づき「経営革新枠」「専門家活用枠」「廃業・再チャレンジ枠」の3つの枠で構成されています。さらに、経営革新枠は「創業支援類型」「経営者交代類型」「M&A類型」の3つの類型に、専門家活用枠は「買い手支援類型」と「売り手支援類型」の2つの類型に分けられています。これにより、中小企業の様々なニーズに対応することが可能になっています。

経営革新枠

事業承継・M&A後の経営革新(設備投資・販路開拓等)に係る費用を補助します。※令和5年度補正予算事業から複数の中⼩企業を⼦会社化し、グループ全体の⽣産性向上のための投資を⾏う場合、グループ⼀体として申請できる「グループ申請」を新設

承継の手段(種類)によって、以下、3つの支援類型があります。

【創業支援類型】

他の事業者が保有している経営資源を引き継いで創業する場合。

創業支援類型では、①対象期間内に中小企業の法人設立また個人事業主として開業し、②創業にあたり廃業予定の者から経営資源(設備、従業員、顧客など)を有機的に一体として引き継ぐことが必要です。ただし、設備のみなど個別の経営資源の引継ぎは対象外です。

【経営者交代類型】

親族内承継などにより経営資源を引き継ぐ場合。後継者が引き継ぎ予定の場合も含まれる。

次の①②どちらも満たすもの。①親族内や従業員による事業承継(事業再生含む)、②産業競争力強化法に基づく認定を受けた市区町村や支援事業者から特定創業支援事業を受けるなど、一定の実績や知識を持つ者であること。

【M&A類型】

M&A(株式譲渡、事業譲渡等)により経営資源を引き継ぐ場合。

次の①②どちらも満たすもの。①事業再編・事業統合等の M&A、②産業競争力強化法に基づく認定を受けた市区町村や連携創業支援事業者からの特定創業支援事業を受け、経営に関する一定の実績や知識を持つ者が対象です。

補助率: 1/2・2/3

補助上限: 600万円~800万円

※一定の賃上げを実施する場合に、補助上限が600万円から800万円に引き上げられます。また、廃業費の併用申請における上乗せは+150万円です。

【M&A類型・グループ申請での事業承継とは】

近年、親会社が複数の中小企業を子会社化し、グループとして一体となって成長を目指す「中小企業のグループ化」に注目が集まっています。このグループ化によって、経営の効率化、シナジー効果の発揮、親会社の強みの横展開など、個社では成し得ない成長や規模拡大が可能になります。

このようなグループ化を伴う事業承継や経営革新に取り組むための支援として、8次公募からグループ企業による申請を「グループ申請」として導入しています。これは、承継者である親会社1社に対して、最大4社の被承継者(子会社)との共同申請を補助対象とするものです。

【「グループ申請」に関する注意点】

具体的な条件として、承継者が各被承継者とグループ一体となって経営革新等に取り組むこと、事業承継対象期間の始期(2019年9月17日)から交付申請時点までに子会社化が完了していること、被承継者が親会社が議決権比率で50%超の株式を保有する連結子会社であること、賃上げによる補助上限額引き上げを実施する場合は、親会社と共同申請者たる子会社全てで賃上げを実施することが求められます。また、申請に際しては、グループ概要確認のための出資関係図やグループ一覧等の追加資料の提出が必要です。

詳細は公募要領の「6.2. 事業承継形態に係る区分整理」と「8.申請単位」のセクションで確認することができます。

専門家活用枠

M&A(合併・買収)時に必要となる専門家の費用を支援するものです。以下のような費用が補助の対象となります。

- ファイナンシャル・アドバイザー(FA)や仲介に関する費用

- デューディリジェンス(企業調査)

- セカンドオピニオン

- 表明保証保険料等

FAや仲介費用に関しては、「M&A支援機関登録制度」に登録されたFAや仲介業者による支援の費用のみが補助対象です。

【買い手支援類型】

M&Aにより経営資源を譲り受ける予定の中小企業等が対象

【売り手支援類型】

M&Aにより自社が有する経営資源を譲り渡す予定の中小企業等が対象

補助率 「買⼿⽀援類型」︓2/3

「売⼿⽀援類型」︓1/2・2/3

補助上限: 600万円。ただし、補助事業期間内に経営資源の引継ぎが実現しなかった場合(補助対象事業において、クロージングしなかった場合)は最大300万円まで。廃業費の併用申請における上乗せは+150万円です。

廃業・再チャレンジ枠

事業承継・M &Aに伴う廃業等に係る費用(原状回復費・在庫処分費等)を補助します。この廃業・再チャレンジ枠は、経営革新枠・専門家活用枠と併用できます。

補助率: 1/2・2/3

補助上限: 150万円

【対象となるケース】

1.事業承継・M&Aに伴う一部事業の廃業

M&Aや事業承継の過程で一部の事業を廃業する必要がある場合

2.M&A未成約による廃業と再チャレンジ

M&Aが成立せずに廃業せざるを得ない状況から、新たなチャレンジに取り組もうとする場合等

事業の流れ

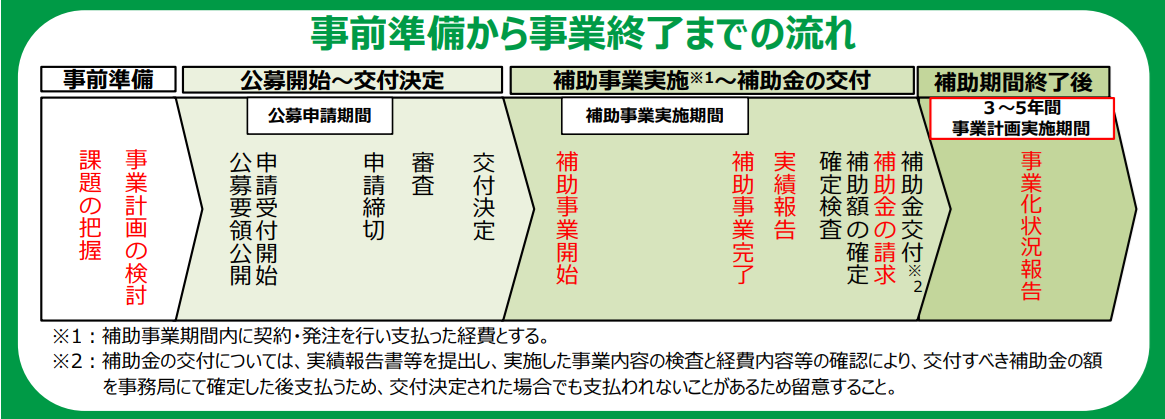

事前準備から事業終了までの流れは、「事前準備」「公募開始~交付決定」「補助事業実施~補助金交付」「補助期間終了後」のパートに分かれます。

出典:事業承継・引継ぎ補助金

流れを簡単に説明すると、まず公募の告知と申請期間が設定されます。申請後、審査と交付の決定が行われ、承認されたら、補助事業期間内で補助事業を実施します。事業完了後に実績報告を行い、これに基づき、最終的な補助金額が決定されます。補助期間終了後は、3年から5年間、事業化状況の報告を行う必要があります。

事業承継・引継ぎ補助金の活用例

【経営革新 × 創業支援型】

| 項目 | 内容 |

|---|---|

| 業種 | 居宅介護支援事業 |

| 自社事業の概要 | 温泉×介護による地域コミュニティの場を提供 |

| 事業承継について | 祖父が営んでいた公衆浴場を、祖父の死去に伴い父が相続。父が事業経験がないため、息子が法人で事業を承継。2023年12月に事業譲渡を完了。 |

| 経営革新の取組 | 介護サービスと個室温泉を組み合わせ、地域の高齢者や家族が快適に利用できる場を提供。 |

| 補助事業で使った経費の種類 | 設備費(個室温泉の新築) |

| 補助事業期間に実施した取組 | 老朽化した温泉施設を解体し、スタイリッシュモダンなユニバーサルデザインの個室温泉を新築(補助対象は1棟分)。隣接する祖父の邸宅も改修し、今後介護関連サービスを提供。 |

| 補助事業期間での効果 | - 家業の温泉事業を親族内で引き継ぎ、地域の高齢者に安心して利用できる場を提供。 - 地元TVで取り上げられ、客足も良好。 - 介護事業との連携で新たな収益を確保。 |

【経営革新 × 経営者交代型】

| 項目 | 内容 |

|---|---|

| 業種 | 食料品製造業 |

| 自社事業の概要 | 地元で採れる「北限のしらす」を使った商品販売と「MARUTA」ブランドの確立を目指す |

| 事業承継について | 先代社長の高齢化に伴い、長男である専務が2023年に事業を承継。震災後に会社へ戻り、経営再建に関わった経験を活かし、株式もすべて継承済み。 |

| 経営革新の取組 | 製造工場とのデータ連携でプロセスの「見える化」を実現し、在庫管理の効率を向上。さらに、事業承継を機に新たにジェラートなどの冷菓を開発し、「MARUTA」ブランドの強化を進める。 |

| 補助事業で使った経費の種類 | 設備費(冷凍庫、自動梱包機器、直売所のショーケースなど) |

| 補助事業期間に実施した取組 | 冷凍庫導入で品質を保持したまま在庫の確保が可能に。また、自動梱包機器で作業時間が約70%短縮され、ショーケース導入により、在庫の保管と商品展示の効率化を実現。 |

| 補助事業期間での効果 | - 在庫管理の効率向上、梱包時間の大幅短縮、欠品による機会損失の低減など。 -また、ジェラート製品の一般販売が予定され、売上増加が期待される。 |

事業承継・引き継ぎ補助金の申請方法

交付申請には定められた受付期間があり、この期間内に申請を完了する必要があります。

申請はオンラインのjGrantsシステムを通じて行い、このシステムを使用するためには、『gBizIDプライム』の取得が必要です。gBizIDの取得には、1~3週間程度かかるので、未取得の方はまずはID取得を申請してください。

【必要書類の取得】

交付申請では、以下のような書類の提出を求められる場合があります。

(法人の場合)

・履歴事項全部証明書

・閉鎖事項全部証明書など

(個人の場合)

・住民票など

必要書類の詳細は、事業ごとの「必要書類チェックリスト」をWebサイトからダウンロードして確認できます。事前に必要な書類を確認し、余裕をもって取得してください。

【補助事業計画の立案】

補助事業計画の立案では、実施する補助事業の内容、進行方法(体制や具体的な実施内容)、予想される経費とその補助申請に関する具体的で達成見込みの高い計画を作成し、所定のテンプレートやjGrantsのフォームに記入することが必要です。

9次公募から減点に注意

全ての枠において、9次公募から申請者は、過去18ヶ月間に中小企業庁が扱う特定の補助金への申請で、賃上げ加点等の要件を満たしていない場合、正当な理由がなければ大幅な減点があることに同意する必要があります。

以下は、賃上げ加点の要件等が未達成の場合に減点対象となる補助金の一覧です。

| 補助金名 | 対象公募回数 |

|---|---|

| ものづくり・商業・サービス生産性向上促進補助金 | 第17次公募以降 |

| サービス等生産性向上IT導入支援事業(IT導入補助金) | 2024公募以降 |

| 小規模事業者持続化補助金 | 第15回公募以降 |

| 事業承継・引継ぎ補助金 | 第8次公募以降 |

| 成長型中小企業等研究開発支援事業(Go-Tech事業) | 令和6年度公募以降 |

| 事業再構築補助金 | 第12回公募以降 |

| 中小企業省力化投資補助事業 | 第1回公募以降 |

申請を検討している場合は、これまでの補助金申請の履歴と要件達成状況を確認しておきましょう。

事業承継・引き継ぎ補助金の採択率

事業承継・引継ぎ補助金の申請枠ごとの採択率は以下のとおりです。

| 公募回 | 経営革新 | 専門家活用 | 廃業・再チャレンジ | |

| 1次公募 | 申請数 | 209 | 790 | 34 |

| 交付決定数 | 105 | 407 | 19 | |

| 採択率 | 50.2% | 51.5% | 55.8% | |

| 2次公募 | 申請数 | 188 | 422 | 21 |

| 交付決定数 | 105 | 234 | 9 | |

| 採択率 | 55.8% | 55.4% | 42.8% | |

| 3次公募 | 申請数 | 189 | 408 | 29(単独:2、併用:27) |

| 交付決定数 | 107 | 234 | 13 | |

| 採択率 | 56.6% | 57.3% | 44.8% | |

| 4次公募 | 申請数 | 264 | 518 | 28(単独:1、併用:27) |

| 交付決定数 | 146 | 290 | 10 | |

| 採択率 | 55.3% | 55.9% | 35.7% | |

| 5次公募 | 申請数 | 309 | 453 | 37 |

| 交付決定数 | 186 | 275 | 17 | |

| 採択率 | 60.1% | 60.7% | 45.9% | |

| 6次公募 | 申請数 | 357 | 468 | 37(単独:1、併用:36) |

| 交付決定数 | 218 | 282 | 23 | |

| 採択率 | 61.0% | 60.2% | 62.1% | |

| 7次公募 | 申請数 | 313 | 498 | 28(単独:2、併用:26) |

| 交付決定数 | 190 | 299 | 10 | |

| 採択率 | 60.7% | 60.0% | 35.7% | |

| 8次公募 | 申請数 | 334 | 374 | 22(単独:1、併用:21) |

| 交付決定数 | 201 | 229 | 12 | |

| 採択率 | 60.2% | 61.2% | 54.5% | |

| 9次公募 | 申請数 | 388 | 440 | 25 |

| 交付決定数 | 233 | 275 | 14 | |

| 採択率 | 60.0% | 62.5% | 56.0% | |

| 10次公募 | 申請数 | ー | 518 | 8(併用:8) |

| 交付決定数 | ー | 318 | 3 | |

| 採択率 | ー | 61.4% | 37.5% | |

経営革新、専門家活用ともに、5次公募以降は60%以上の採択率になっています。廃業・再チャレンジ枠は、単独申請は少なく、併用申請がほとんどです。廃業・再チャレンジ枠は経営革新、専門家活用に比べて採択率に波があります。

事業承継・引き継ぎに関連する税制

最後に、令和6年度の税制改正の事業承継に関わる主な変更点をご紹介します。

【事業承継税制における特例承継計画の提出期限の延長】

事業承継税制(特例措置)における特例承継計画の提出期限が2年延長され、新しい期限は2026年3月までとされました。特例措置では、自社株を先代から贈与や相続する際の税負担が100%猶予(特定条件下で免除)されます。ただし、実際の承継行為を行う期限は2027年12月末とされ、今後延長されないことが明記されています。これは10年間の時限措置です。

【経営資源集約化税制の延長・拡充】

このほか、経営資源集約化税制、すなわち中小企業事業再編投資損失準備金の延長と拡充が行われました。この措置はM&Aを行った後のリスクに備え、投資額の一定比率を損金として計上できるもので、これが3年延長されました。また、中堅・中小企業が複数回のM&Aを行いグループ化を目指す際の支援として、積立率や据置期間を詳細に検討する新たな枠組みが設けられました。

まとめ

事業承継・引継ぎ補助金は、経営革新、M&Aのサポート、廃業の際の負担軽減など、多様なニーズに対応しています。事業承継やM&Aを検討中、あるいは経営革新を目指すあなたにとって、この補助金は貴重なサポートとなり得ます。この機会を最大限に活用して、事業の将来を見据えた戦略的な一歩を踏み出しましょう。