中小企業が一定の要件に基づいて設備投資を行う場合に税制の優遇措置(即時償却または取得価額の最大10%の税額控除)が受けられる制度「中小企業経営強化税制」に、新たな対象区分として「デジタル化設備(C類型)」が追加されました。

「デジタル化設備(C類型)」というのは、業務のデジタル化に必要な遠隔操作、可視化、自動制御化のいずれかを可能にする設備のことで、新型コロナの影響で需要が高まるテレワーク環境の整備に必要な設備導入などが適用対象となります。

今回の記事ではこの「中小企業経営強化税制」について、従来からある「生産性向上設備(A類型)」「収益力向上設備(B類型)」、そして新設された「デジタル化設備(C類型)」のそれぞれの適用設備や申請方法の違いについて紹介します。

詳細は下記をご参照ください。

03-6822-5976

補助金ポータル電話相談受付時間/平日

10:00~12:00

13:00~17:00

この記事の目次

中小企業経営強化税制とは?

中小企業経営強化税制は、中小企業等が中小企業等経営強化法の認定を受けた経営力向上計画に基づいて一定の設備を取得した場合に、即時償却または取得価額の10%の税額控除のいずれかを選択する事が出来る、令和3年3月31日まで限定の税制優遇制度です。

対象となる設備区分は今回追加された「デジタル化設備(C類型)」をいれて合計3種類で、適用を受けるためには、その投資計画について事前に「経営力向上計画(事業毎の主務大臣の認定を受けた経営力向上に資する計画)」の認定を受ける必要があります。

経営力向上計画の詳細についてはこちらの記事もご覧ください。

https://hojyokin-portal.jp/columns/kyoukakeikaku

対象となる3つの設備区分について

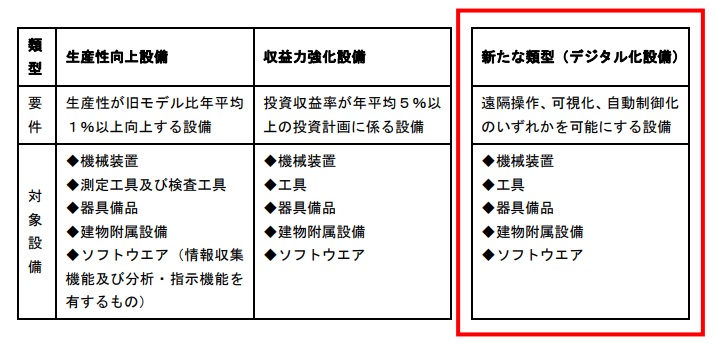

中小企業経営強化税制の対象となるのは経営力向上計画の認定を受けた「生産性向上設備」、「収益力強化設備」、新設された「デジタル化設備」の計3種類です。

生産性向上設備(A類型)

【認定要件】

導入設備の更新によって生産効率、エネルギー効率、制度など経営力の向上に資するものの指標が、旧モデルと比較して年平均1%以上向上する投資計画が対象です。

設備の性能についての証明はメーカーを通して、工業会等が行います。

【対象設備】

◇機械・装置(160万円以上)

◇測定工具及び検査工具(30万円以上)

◇器具・備品(30万円以上)

(試験・測定機器・冷凍陳列棚など)

◇建物附属設備(60万円以上)

(ボイラー、LED照明、空調など)

◇ソフトウェア(70万円以上)

(情報を収集・分析・指示する機能)

※生産性が旧モデル比で年平均1%以上改善する設備

※一定期間内(機械装置10年、工具5年、器具・備品6年、建物附属設備14年、ソフトウエア5年)に販売開始されたもの。

【申請の流れ】

1.証明書の発行

導入予定の設備が生産性向上設備の要件を満たすことを示す証明書の発行を工業会(メーカーが窓口)に依頼する。

2.経営力向上計画の申請

業種を所管する主務大臣から経営力向上計画の認定を受けます。

3.設備を取得

認定を受けた投資計画(経営力向上計画)に基づいて設備を導入します。

4.優遇措置の適用

納税書類に、各書類のコピーを添付して税務申告します。

他の2種類の対象区分に比べ経営力向上計画の認定までのプロセスが少ないのが特徴です。

収益力強化設備(B類型)

【認定要件】

機械装置や建物附属設備、工具、ソフトウェアなどの更新であって、年平均の投資利益率が5%以上となる投資計画が対象です。

導入設備の年式に規定がないため「生産性向上設備(A類型)」よりも適用範囲が広くなりますが、収益力の向上について認定経営革新等支援機関(公認会計士や税理士等)の事前確認や、経済産業局の確認が必要になるため、手続きは煩雑になります。

【対象設備】

◇機械・装置(160万円以上)

◇測定工具及び検査工具(30万円以上)

◇器具備品(30万円以上)

◇建物附属設備(60万円以上)

◇ソフトウェア(70万円以上)

※投資利益率が年平均5%以上の投資計画に係る設備

⇒投資利益率は、設備取得をする年度の翌年度以降3年間の「営業利益+減価償却費(特別償却を除く)」の年平均額÷設備投資額で計算します。

【申請の流れ】

【申請の流れ】

1.投資計画案の策定

⇒計画書が完成

2.計画の事前確認

認定経営革新等支援機関に投資計画を提出し、「事前確認書」を発行してもらいます。

⇒計画書、事前確認書が完成

3..経済産業省による確認

経済産業局に投資計画と事前確認書を提出し、「確認書」を発行してもらいます。

⇒計画書、事前確認書、確認書が完成

4.経営力向上計画の申請

計画書、事前確認書、確認書を業種を所管する主務大臣に提出し、「経営力向上計画」の認定を受けます。

⇒経営力向上計画が完成

5.設備を取得

認定を受けた投資計画(経営力向上計画)に基づいて設備を導入します。

6.優遇措置の適用

納税書類に、各書類のコピーを添付して税務申告します。

デジタル化設備(C類型)

【認定要件】

遠隔操作、可視化、自動制御化のいずれかを可能にするために必要不可欠な投資計画が対象です。

経営力向上計画の認定要件こそ異なりますが、基本的な申請手順は収益力強化設備(B類型)と同じになります。

遠隔操作

1.デジタル技術を用いて遠隔操作をすること

2.以下のいずれかを目的とすること

・事業を非対面で行う事ができるようにすること

・事業に従事する者が通常行っている業務を、テレワークで行えるようにすること

可視化

1.データの集約・分析をデジタル技術を用いて行うこと

2.1のデータが現在行っている事業や事業プロセスに関係するものであること

3.1により事業プロセスに関する最新の状況を把握し、経営資源等の最適化を行う事ができるようにすること

自動制御

1.デジタル技術を用いて状況に応じて自動的に指令を行うことができるようにすること

2.1の指令が現在行っている事業プロセスに関する経営資源などを最適化するものであること

【対象設備】

◇機械・装置

◇測定工具及び検査工具

◇器具備品

◇建物附属設備

◇ソフトウェア

※遠隔操作、可視化、自動制御化に必要不可欠な設備投資のみが対象となります。

【申請の流れ】

1.投資計画案の策定

⇒計画書が完成

2.計画の事前確認

認定経営革新等支援機関に投資計画を提出し、「事前確認書」を発行してもらいます。

⇒計画書、事前確認書が完成

3..経済産業省による確認

経済産業局に投資計画と事前確認書を提出し、「確認書」を発行してもらいます。

⇒計画書、事前確認書、確認書が完成

4.経営力向上計画の申請

計画書、事前確認書、確認書を業種を所管する主務大臣に提出し、「経営力向上計画」の認定を受けます。

⇒経営力向上計画が完成

5.設備を取得

認定を受けた投資計画(経営力向上計画)に基づいて設備を導入します。

6.優遇措置の適用

納税書類に、各書類のコピーを添付して税務申告します。

対象となる事業者は?

この制度の適用対象法人は、経営力向上計画の認定を受けた中小企業者等及び中小企業等協同組合等です。

節税効果はどのくらい?

以下の2つのうちいずれか好きな方を事業者が選択する事ができます。

・経営力向上計画に係る設備投資の即時償却

⇒例:200万円の設備投資の場合、当期の課税対象となる収益から200万円控除

・取得価額の10%(資本金3000万円~1億円の中小企業は7%)を法人税(所得税)額から控除

⇒例:200万円の設備投資の場合、20万円の法人税を控除

どちらが有利になるかはその年の収益状況や、将来の事業計画等によって変わりますので慎重にご検討下さい。

いつまで利用できるのか?

当初は平成31年3月31日までの予定で実施されていた制度ですが、その後令和3年3月31日まで期間が延長され、本年度までの設備投資が適用対象となりました。

まとめ

今回は新型コロナ感染症の影響で需要が高まるテレワークの導入の際にも活用することが出来る税制優遇制度「中小企業経営強化税制」について紹介しました。

「経営力向上計画」には税制の優遇制度だけでなく、融資制度や補助金制度の審査などを有利に進める事ができるという大きなメリットがありますので、事業者の方は政府の中小企業施策を最大限活用するためにも認定を目指してみてはいかがでしょうか。

03-6822-5976

補助金ポータル電話相談受付時間/平日

10:00~12:00

13:00~17:00