施設や土地の取得や設備導入、人件費、保険料など、企業運営にはさまざまな費用が必要です。スタートアップや新事業に着手する中小企業にとっても、資金繰りは大きな課題のひとつとなります。

ふるさと融資は地方公共団体が貸付主体となって融資を行うもので、5年以上20年以内の間、無利子で融資を受けられる制度です。法人格を有する民間事業者が、地域振興に資する事業を行うことが要件のひとつになっています。

今回はふるさと融資の概要と手続きについて、まとめました。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

ふるさと融資とは

ふるさと融資とは、「地域総合整備資金貸付」のことです。地域振興に資する民間事業活動等を支援し、活力と魅力ある地域づくりの推進に寄与するために設置されました。地方公共団体が民間金融機関等と共同し、民間事業者等の設備投資に対する資金の無利子貸付を行います。個人や任意団体は、融資の対象外です。

そのほか、ふるさと融資を受けるためには新たな雇用等の要件を満たす必要があります。

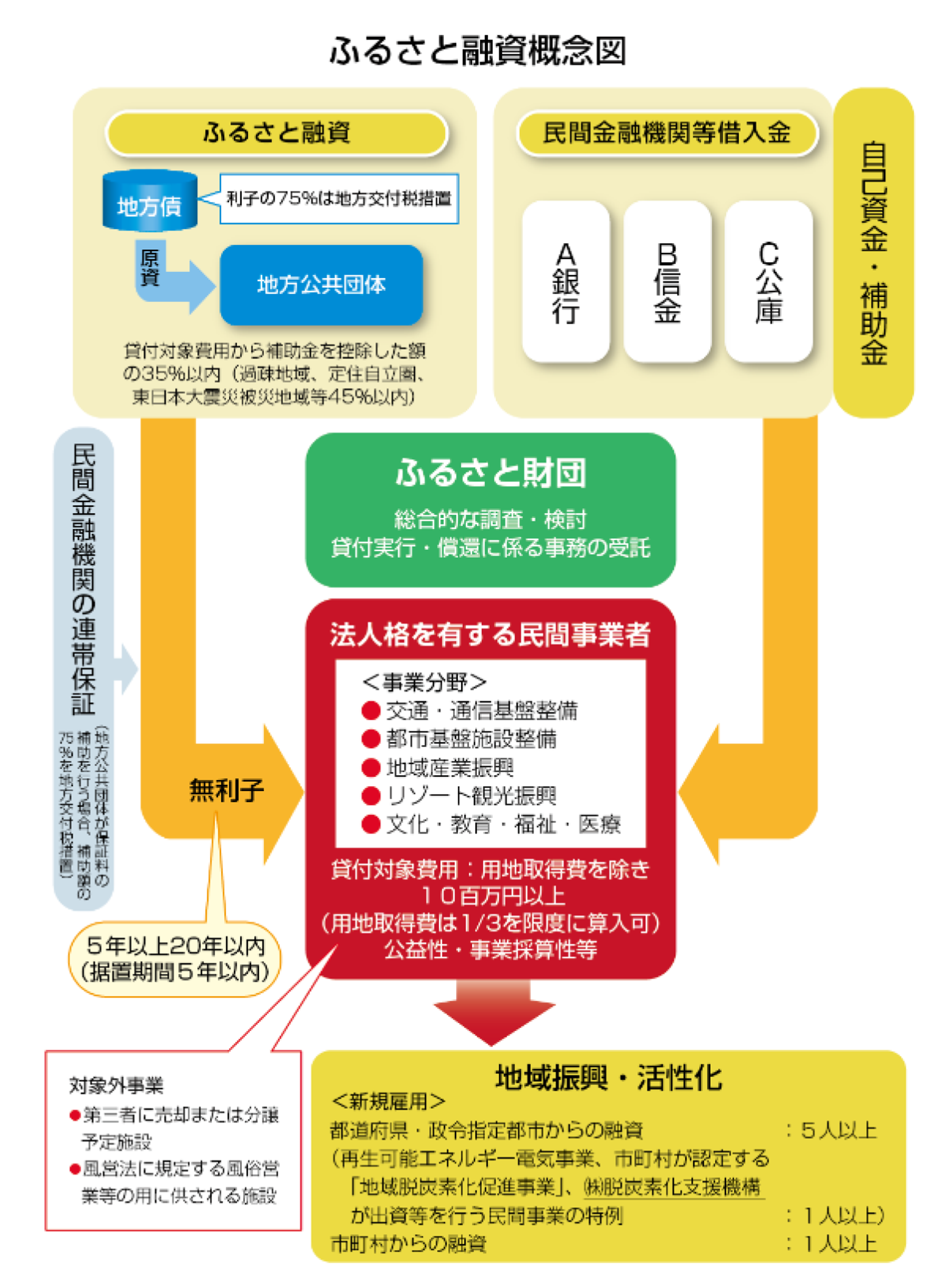

ふるさと融資の概念

ふるさと融資全体の概念について、もう少し詳しく見ていきましょう。

ふるさと融資は、地方公共団体が民間金融機関等と連携して民間事業者を支援するものです。都道府県または市町村が貸付主体となり、融資を行います。ふるさと融資の原資は地方債で、利子の75%は地方交付税措置です。

事業者は民間金融機関の連帯保証を受け、貸付対象費用から補助金部分を差し引いた費用の35%等を上限として融資を受けます。さらに残りの資金を民間機関等からの借入金や自己資金で賄い、地域の雇用や活性化につながる事業を行う流れです。

事業の総合的な調査・検討や貸付実行から最終償還に至るまでの事務は、地方自治体の依頼を受けて「ふるさと財団」が行います。

ふるさと融資の概念については、以下の図も参考にしてください。

出典:ふるさと融資のご案内(パンフレット)

対象事業者

支援の対象となるのは、法人格を有する民間事業者です。ただし、銀行、証券会社、保険会社、貸金業者等の金融業を営む者は対象外となります。

対象費用

融資の対象となるのは、以下の費用です。

①設備の取得等に係る費用

■施設・建物の建設や取得、整備等

■土地の取得等と、あわせて取得される無形固定資産

土地の取得費については、「設備の取得等に係る費用」の1/3が上限額です。

②試験研究開発費等、当該設備の取得等に伴い必要となる付随費用

■貸付対象事業の着工後から完了まで、試験研究や開発に要する費用

■人件費、賃借料、保険料、固定資産税、支払金利、リース料

「付随費用に対する貸付額」の割合は、貸付額の総額の20%が上限です。ただし、次の場合は貸付額の総額の50%まで拡大されます。

・「試験研究開発用資産の取得等に係る費用」と「当該資産の取得等に伴い必要となる付随費用」のみを貸付対象費用とする場合

・ソフトウェア開発事業または情報処理・情報サービス事業の場合

対象事業

対象となる事業の要件は、以下のとおりです。

| 事業の要件 |

| ①地域振興に資する、あらゆる分野の民間事業である |

| ②公益性、事業採算性等の観点から実施される |

| ③事業の営業開始に伴い、事業地域内において以下の新たな雇用の確保が見込まれる ※都道府県、政令指定都市から融資を受ける場合は5人以上(再生可能エネルギー電気事業は1人)、市町村から融資を受ける場合は1人以上の雇用が見込まれることが必要です。 |

| ④用地取得費を除き、貸付対象費用の総額が1,000万円以上 |

| ⑤地方公共団体が策定する「地域振興民間能力活用事業計画」に位置付けられる |

なお、以下の事業は対象外です。

■第三者に売却または分譲することを予定する施設

■風俗営業等のための施設

融資内容

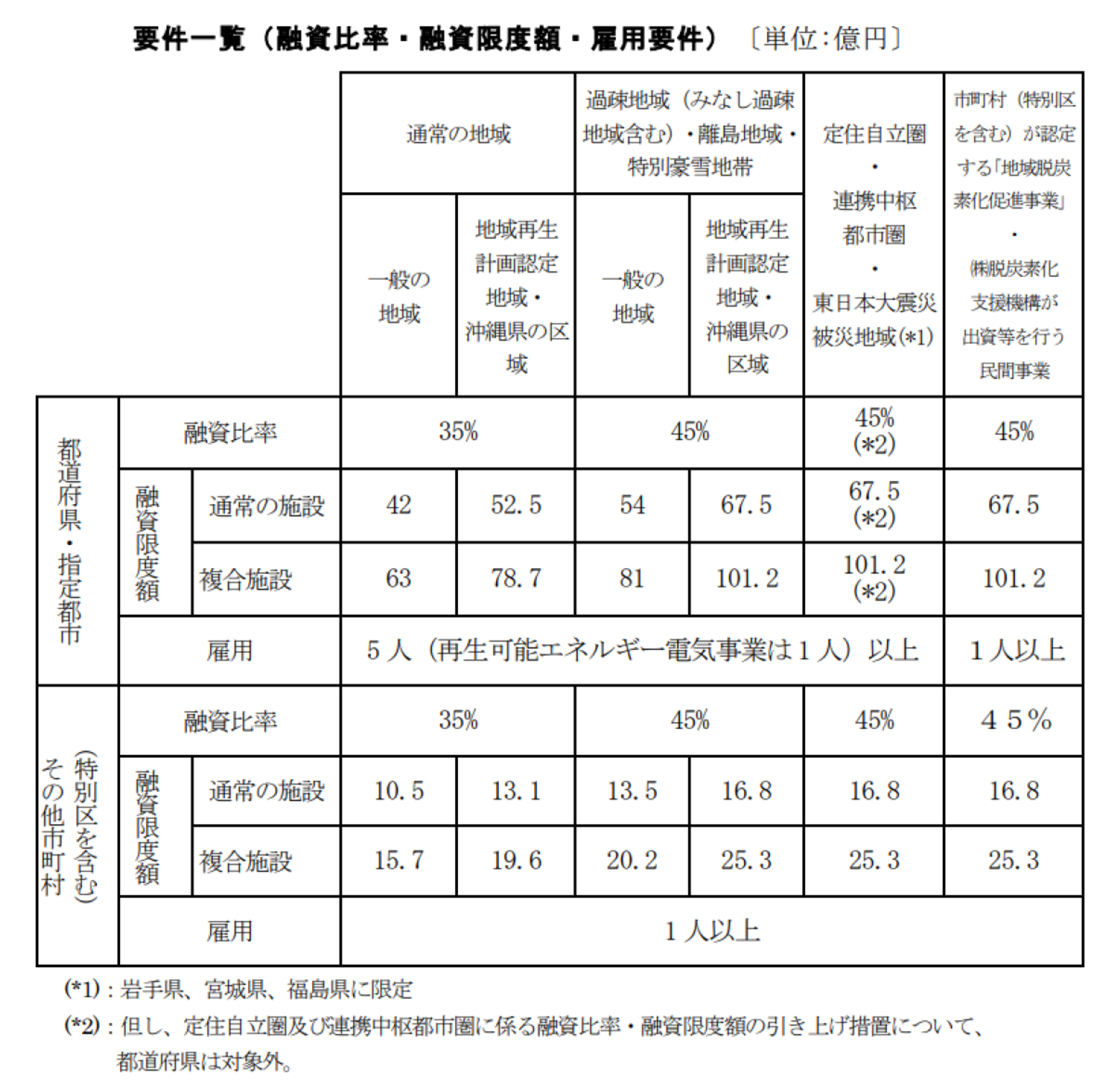

次は、融資の内容について見てみましょう。融資の限度額は、貸付対象事業費の総額から補助金を控除した額の35%です。ただし事業地が過疎地域、定住自立圏、東日本大震災被災地域等の場合は45%となります。融資の限度額や条件について、まとめました。

融資限度額

上限額はどこから融資を受けるかによって変わります。

■都道府県、政令指定都市から融資を受ける場合

42億円

■市町村から融資を受ける場合

10億5,000万円

この場合も、事業地が過疎地域、定住自立圏、東日本大震災被災地域等である場合は限度額が引き上げられます。

また複合施設を整備する事業では、さらに融資限度額の引き上げが適用されます。複合施設とは「複数の施設を一体的・複合的に整備するもの」を指し、具体的には次のような施設が該当します。

■工場と研究施設

■スポーツ施設と研修・宿泊施設

■交通施設と商業施設

複合施設の場合、融資限度は都道府県・政令指定都市で63億円、市町村で15億7,000万円です。限度額と要件については、以下の図も参照してください。

出典:ふるさと融資の手引き

融資条件

融資条件は、以下のとおりです。

| 貸付利率 | 無利子 |

| 融資(償還)期間 | 5年以上20年以内(5年以内の据置期間を含む) |

| 融資対象期間 | 工期が複数年度にわたる事業については、そのうち連続する4年以内 |

| 償還方法 | 元金均等半年賦償還 |

| 担保 | 民間金融機関の連帯保証 |

ふるさと融資の手続きの流れ

それでは、ふるさと融資の手続きについて見ていきましょう。手続きは「事業者」「地方公共団体」「財団」の3者間で行われます。ここでは融資の手続きのうち、事業者に関する部分を中心にまとめました。

手続き

以下のうち、太字で表記したものは、主に事業者に関わる手続きです。原則として、事業者の手続きは地方公共団体との間で行われます。

【貸付決定まで】

①ふるさと融資制度の利用の協議

②地方公共団体から財団へ、事前相談・調整

③借入申込み

④地方公共団体から財団へ、調査・検討依頼

⑤補足資料等の提出・調整

⑥財団での案件検討会

➆財団での地方支援調査委員会

⑧財団から地方公共団体へ、調査・検討の結果通知

⑨事業者へ貸付決定通知

【貸付実行等】

①地方公共団体・財団間で貸付事務包括委託契約

②貸付実行関係事前調整

③起債

④貸付実行

・貸付金を財団の口座へ振込

・貸付金を事業者の口座へ振込

⑤事業完了報告

【償還】

①償還

②借入金残高状況報告

必要書類

事業者が提出する書類は、以下のとおりです。

| 借入申込み | ①地域総合整備資金借入申込書 ②事業計画書 ③事業者概要書 ④設備投資等及び資金調達計画書 ⑤年度別損益・資金収支計画書 ⑥過去3期分の決算報告書 ➆その他地方公共団体が必要とする補足書類 |

| ふるさと融資の貸付実行に関する書類 | ①地域総合整備資金貸付金の交付に係る状況報告書 ②民間事業者の印鑑証明書および現在事項全部証明書 |

| 貸付対象事業の事業完了時に必要な書類 | ①地域総合整備資金貸付対象事業完了報告書 |

| 償還期間中、決算期ごとに必要な書類 | ①地域総合整備資金貸付対象事業に係る借入金残高状況報告書 |

まとめ

新たな事業への挑戦は企業だけでなく、地域にとってもメリットの大きいことです。雇用の発生は働きやすさ、住みやすさにも貢献し、来訪者が増えれば地域経済にも良い影響を与えます。地域と企業が一体となって成長する事業の成功には、条件の良い融資を受けられるかどうかが大きな鍵となります。

ふるさと融資は、地域を支える企業を支援するための取組です。必要な資金のうち35%を無利子融資で補えることは、その後の資金運営にとって大きな支えとなります。

その土地に根付き、人とともに伸びて行こうとする企業にこそ、活用してほしい融資です。