事業再構築補助金は、新型コロナウイルスの影響や市場環境の変化に柔軟に対応する中小企業や個々の事業者に向けた支援制度です。この補助金により、新市場への進出や事業再編、さらには事業規模の拡大といった、難しい状況下でも前向きな変化を図ることが可能となります。

時勢に応じて物価高騰や産業構造の転換に対応する支援枠も設けられ、多様なニーズに答える形で進化している事業再構築補助金ですが、補助金の適用には厳格なルールがあります。そこで、本記事では、公募要領を参考に、事業再構築補助金の申請を検討するなら知っておきたい注意事項についてみていきたいと思います。

▼▼▼日々配信中!無料メルマガ登録はこちら▼▼▼

メルマガ会員登録する

この記事の目次

事業再構築補助金の交付金額は確定ではない?

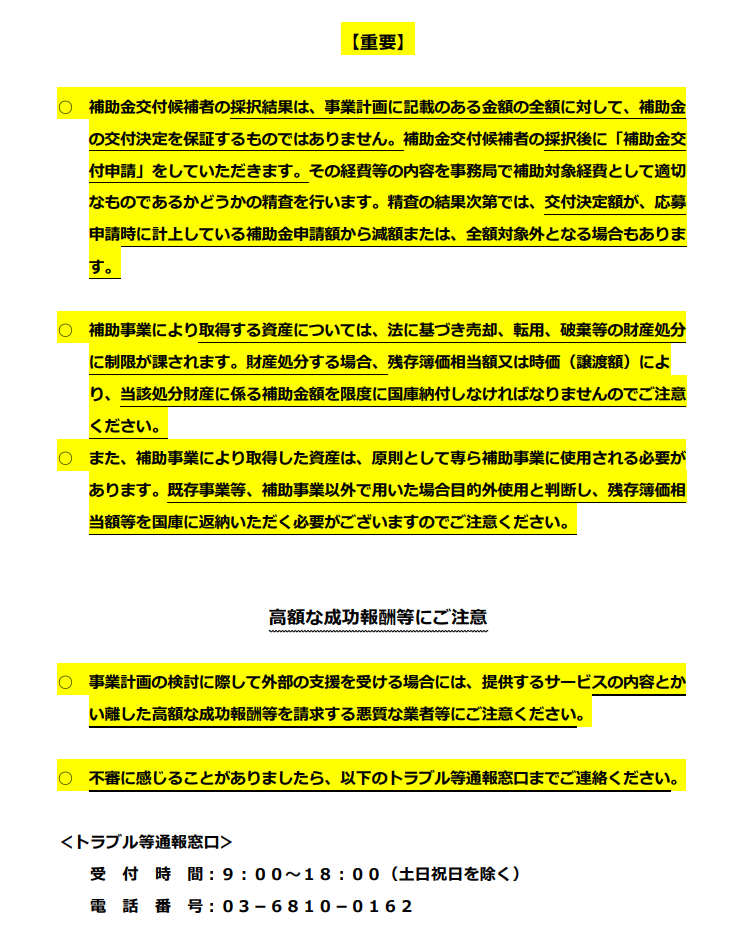

今回は、公募要領の1ページ目に書いてある【重要】という内容を確認していきます。これは全文黄色で着色されて強調されており、非常に重要な箇所であることがわかります。

出典:事業再構築補助金公募要領(第11回)

その重要事項の一番最初の部分には何が書いてあるのでしょうか。

そこには、事業計画に記載された金額に対する補助金交付は保証されないという点が記載されています。補助金交付候補者としての採択が全額交付の保証ではない、という事実が公募要領の最初のページに明示されているのは、これが極めて重要な点であり、事業者がしばしば誤解しがちな箇所であるからでしょう。

補助金交付候補として採択された段階で、その額が確定した訳ではなく、その後の「補助金交付申請」と事務局による精査の過程で、申請額が減額される、あるいは全く支払われないという結果に終わるケースが実際にあったために、わざわざ公募要領の冒頭に記載されているのだと考えられます。

減額または対象外となる主な理由としては、事業計画や費用対効果が不明確であること、支出項目が補助対象外であると判断されたことなどが挙げられるでしょう。このような可能性があることを受け止め、採択されたからといって安心せず、後続のプロセスに万全を期する必要があります。

資産の財産処分には制限がある

2つ目に、補助金で取得した資産には財産処分(売却、転用、破棄等)に制限があるという点が記されています。取得した資産の売却や転用、破棄などをする場合には、残存簿価相当額または時価(譲渡額)により、当該処分財産に係る補助金額を限度に国庫納付する必要があります。これは単に補助金で取得した資産を自由に扱ってはいけないという以上に、「国の資金を用いている以上、その資産管理には公的な責任が伴う」という事実を強調しています。

事業者としては、このような制限がある以上、補助金で取得する資産の管理計画をしっかりと策定し、それを厳守する必要があります。何らかの理由で制限に抵触する可能性がある場合は、事前に相談や確認を行うとともに、緊急時の対応策も用意しておくべきです。このような細かな注意が、後に大きな問題を防ぐための鍵となります。

補助金で取得した資産の用途にも制限が

3つ目は、補助事業により取得した資産の用途についてです。

「補助事業により取得した資産は、原則として専ら補助事業に使用される必要があります」という指摘がされているのは、過去に補助金で取得した資産が、既存事業などの補助事業以外の目的で使われたケースがあったからでしょう。このような行為は、補助金の目的違反であり、違反が発覚した場合は資産の残存簿価相当額等を国庫に返納しなければならないという責任が生じます。

補助金で取得した資産が他の事業で使われていると発覚した場合、事業の信用も失われる可能性があります。したがって、補助金で取得した資産は、目的外使用を厳格に避けるように管理体制を整えることも考慮すべきです。

もし補助金で取得した資産をどうしても他で使わなければいけなくなった場合は、使用する前に関連する公的機関や事務局に相談し、許可を取る手続きを踏むことを検討しましょう。

悪質な業者に関する注意喚起

あわせて、事業計画を作成する際に外部の支援を求める場合、サービス内容と比較して高額な成功報酬を請求する悪質な業者に関する注意喚起がなされています。このような文言があるということは、そうした業者が存在し、かつその被害が無視できない状況にあるということを暗に示しています。何か不審に感じた場合は、指定のトラブル通報窓口に連絡するようにしましょう。

補助金採択後も続く責任とリスク

最後に、補助金の有効活用には、採択された後が肝心だということが理解できるデータをみておきましょう。東京商工リサーチの調査によると「事業再構築補助金」は6万社以上に採択されていますが、採択後の倒産率は0.12%と全体としては低いものの、63社が倒産しています。特に販売不振が原因で、製造業や宿泊・飲食サービス業など、コロナの影響を強く受けた産業が目立ちます。破産が主な形態であり、負債額は1億円以上5億円未満が最も多いです。

補助金事業の流れとしては、審査を経て、交付決定後、12〜14ヶ月の補助事業期間が設けられます。そして事業実施・実績報告を経て補助額が確定し、補助金が支払われます。補助金は基本的に後払いです。なお、「大規模賃金引上枠」などの特定の条件に達しなかった場合は、補助金の返還が求められることもあります。

これらの事実とリスクを踏まえ、補助金の採択はあくまで事業成功への「手段」であり「ゴール」ではないと理解する必要があります。倒産した企業の例を見ても、補助金だけで業績を立て直すことは難しいとおわかりいただけるでしょう。

これまでみてきたように、採択後には補助金額の減額リスクや、特定資産の取り扱いにおける厳格な規制、さらには返還制度も存在します。事業再構築補助金を真に有効に活用するには、事業計画だけでなく、その後の運用と管理においても高いレベルの計画性と実行力が求められます。

まとめ

今回は、事業再構築補助金の申請と活用の注意点について確認しました。もう一度、内容をおさらいしましょう。

まず、補助金の交付金額が事業計画に記載された金額で確定するわけではないことが公募要領で強調されています。申請が採択されたとしても、その後の精査で金額が減額される可能性があるということは申請者が理解しておくべき重要な点です。

次に、補助金で取得した資産には財産処分に制限があるという点も注意が必要です。補助金で取得した資産を売却や転用、破棄する場合、残存簿価相当額または譲渡額により、当該処分財産に係る補助金額を限度に国庫納付しなければなりません。

さらに、補助金で取得した資産の用途にも制限があり、基本的には補助事業のみの使用が求められます。もし違反が発覚した場合、残存簿価相当額等を国庫に返納する必要があります。

事業再構築補助金は有用な支援制度ですが、その申請と活用には様々な規制と注意点が伴います。これらの点を理解し、計画的に行動することが、補助金を効果的に利用するためのポイントになるでしょう。